下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

北京时间2021年6月17日凌晨,美联储对利率政策作出最新调整。议息会议决定自6月17日起将隔夜逆回购工具利率(ON RRP)上调5个基点至0.05%,并将超额准备金利率(IOER)上调5个基点至0.15%,但市场利率目标区间保持在0%至0.25%不变。尽管利率目标区间维持不变,但美联储对两个政策利率的微调具有重要的信号显示意义。这表明在通货膨胀不断上升的重压下,美联储加息的靴子终于落地了。

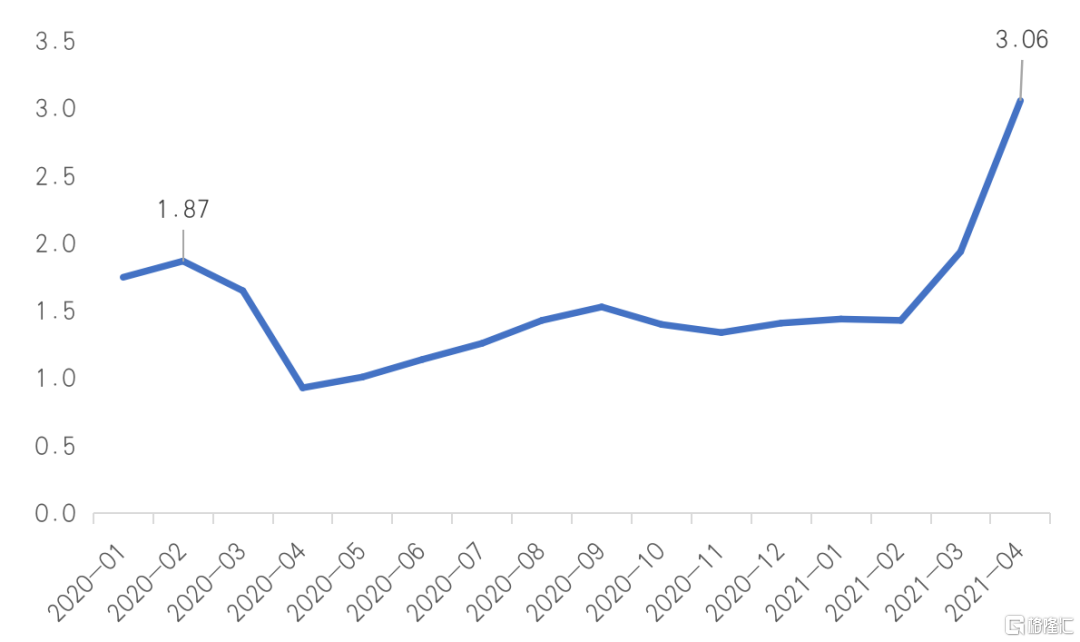

在通货膨胀快速上升和就业缓慢复苏的双重影响下,美联储此次的加息决定被外界称为“艰难的选择”。一方面,在疫情冲击下,美国CPI自2月份的1.7%飙升至5月份的5.0%,速度之快远高于市场预期。作为美联储盯住的关键通胀指标,PCE也在4月份达到3.06%。生产者价格指数更是在5月份飙升至6.6%。各种价格指数的飙升早已引发市场对美元加息的担忧。

图1 美国核心PCE通胀(%)

数据来源:Wind

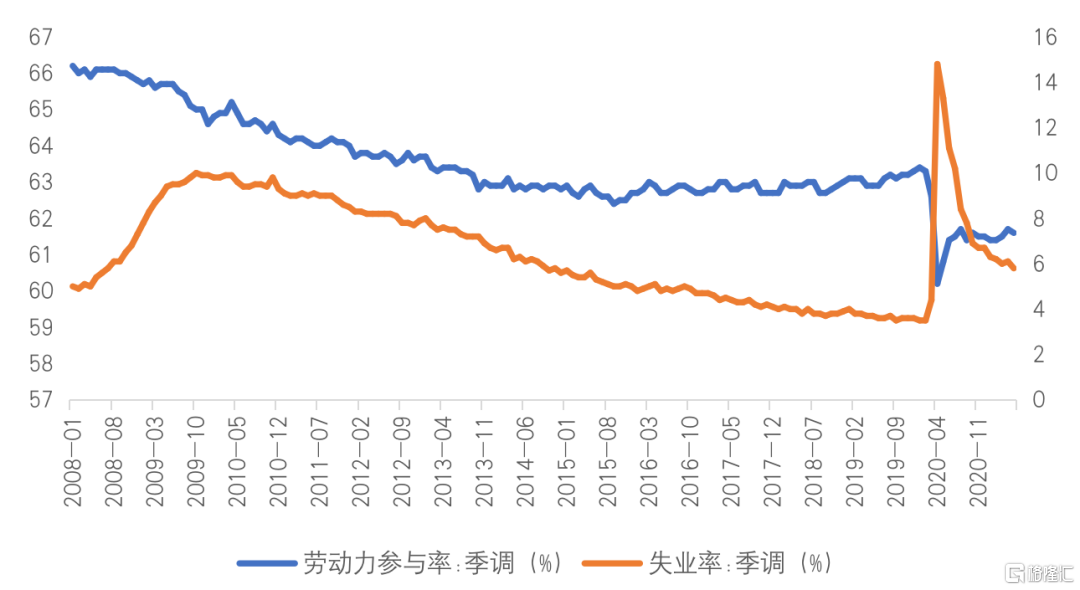

另一方面,美国失业率的改善情况低于市场预期。统计数据显示,5月美国就业市场状况持续改善,失业率降至5.8%,达到2020年3月以来的最低水平,但是仍高于疫情爆发前(2020年2月)3.5%的水平。5月新增非农就业人数为55.9万人,大约为4月新增非农就业人数的两倍。休闲与酒店服务业、公共教育、私人教育、以及医疗和社会援助就业岗位显著增加,分别增加29.2万人、10.3万人、4.1万人以及4.6万人。但是新增非农就业总数仍低于市场预期的65万人。与此同时,美国失业率近期下降的速度明显放缓,3月份美国失业率降至6%,5月份比3月份仅下降2个百分点。

图2 美国的劳动参与率和失业率(%)

数据来源:Wind

尽管美国的通货膨胀率自2021年3月份开始进入上升通道,但美国的财政政策与货币政策并没有因为通胀率的大幅提高而快速收紧。货币政策方面,美联储不仅迟迟未调整利率目标,亦未将缩表计划提上日程,仍然维持每月800亿美元国债及400亿美元抵押支持债券的购买。财政政策方面,拜登政府的《美国救援计划》、《美国就业计划》以及4月28日公布的《美国家庭计划》(该计划包括10年内投资大约1万亿美元的人力资本基础设施,以及为家庭和工人提供约8000亿美元的减税额),仍在如火如荼地进行。

在高通货膨胀渐起的背景下,美联储和财政部之所以没有果断地进行政策收缩,是因为自疫情爆发之后,美国的宏观政策框架发生了深刻的调整。货币政策方面,美联储于2020年将货币政策目标自“通胀目标制”调整为“平均通胀目标制”。这样的调整可以使货币政策更多地考虑就业市场,从通胀盯住转向就业市场稳定,从而实现所谓基础广泛、且有包容性的最大就业目标。

自疫情爆发以来,美国就业市场的剧变很大程度体现在劳动参与率的变化方面。如图2所示,自2020年初疫情爆发之后,美国劳动参与率就发生了“过山车”式的变化。2020年2月份美国劳动参与率为63.3%,4月份疫情全面爆发后该指标陡降至60.2%,7月份回升至61.7%左右。2021年5月份劳动力参与率为61.6%,较4月份水平下降0.1个百分点。自2020年6月份以来,该指标未出现显著性提高,也仍未恢复至疫情前水平,表明美国劳动市场发生了深刻的结构性变化。据推算,疫情爆发后有接近1.5%的劳动人口永久退出了劳动市场。

与此同时,根据相关调查,劳动力市场的复苏在不同人口和收入群体之间、不同部门之间仍展现出很大的不平衡性。例如,尽管农业部门与非农部门就业人数均未恢复至疫情前水平,但农业部门就业人数复苏较慢,2021年第一季度仍呈现下降趋势,5月份环比增长率仅为0.044%;非农业部门自2020年4月份以来便一直处于复苏状态,复苏状况优于农业部门。

图3 美国非农部门就业人数与农业部门就业人数(千人)

数据来源:Wind

由于上述因素在短期内难以消除,需要持续购买资产以保持宽松的货币政策环境,直至切实观察到就业进一步取得实质性进展。在后疫情时代的经济复苏过程中,需求量大幅增加以及暂时性的供应链瓶颈问题造成了PCE出现暂时性的较快上涨。然而美联储认为通胀会随着这些暂时性影响的消失而有所缓和。

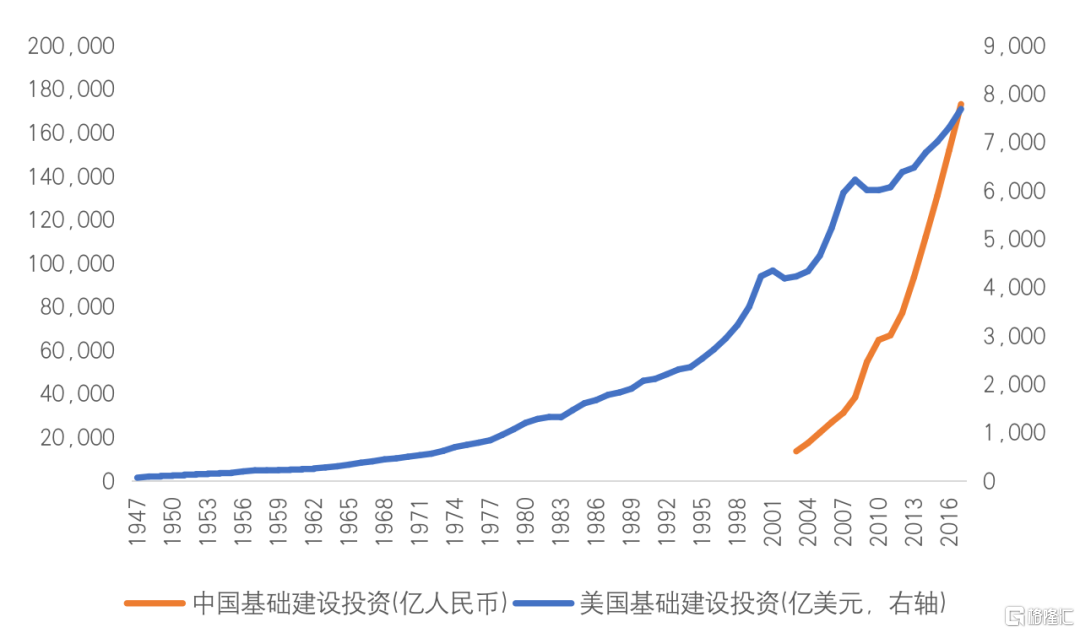

财政政策方面,美国财政政策持续发力。在长期的低利率环境下货币政策对经济复苏的边际效果逐渐降低,财政政策应作为推动经济增长的主要动力。除此之外,近期美国财政政策的扩张还与国家战略高度层面的大国竞争有关。美国作为世界头号强国,在基础设施建设方面的投资增速明显落后于中国。如图4所示,2017年美国基础设施投资总规模为768亿美元,自2003年以来的年复合增速为4.4%。而中国2017年基建投资总规模为1.7万亿人民币,自2003年以来的年复合增速为19.9%,远高于美国同期水平。拜登政府试图通过基建计划再次掀起美国基础建设的狂潮,补齐经济要素中的短板,以支持经济长期发展。尽管市场担忧财政政策过度扩张会引起通胀和政府债务失控,但是拜登政府的扩张性财政政策并非是美联储改变政策方向的决定性因素。基建计划所创造的就业岗位,以及公共交通、道路桥梁、清洁能源设施与数字基础设施的建设与改善,将创造有利的供给效应,在中长期起到缓和通胀的作用,促进美国经济的复苏与发展。

图4 中美基础设施投资对比

数据来源:Wind、BEA

随着美联储政策调整序幕的拉开,未来政策走势的变化将更加吸引市场的关注。下一步究竟是“犹抱琵琶半遮面”的政策微调,还是随着疫情恢复发生急转弯式的政策调整?从此次美联储政策调整所采用的工具及其力度来看,美联储对未来经济复苏的前景并不十分确定。美国经济复苏的基础尚不牢固。只是由于通货膨胀率上升过快,为避免持续性通货膨胀及其预期的形成,美联储不得不对外释放紧缩政策的信号。虽然市场预期在2023年前美联储将至少进行两次加息,但货币政策的整体调整力度应该是相对温和的。疫情得到全面控制和实体经济复苏基础得到稳固才是美联储政策调整的立脚点。

相对货币政策的微调,财政政策的持续性更加稳固。拜登政府推出的扩大基建政策不仅是短期的经济刺激计划,还具有提高长期供给能力的作用,绝不会因为疫情好转或者通胀加剧而逆转。此外,5G网络和数字化基础设施投资、清洁能源研究和创新,以及电动车电池技术等政府投资项目具有更加明显的科技竞争、产业竞争和国家创新能力提升特征,不会因经济周期的短期变化而发生调整。

综上所述,近期美国将继续采取积极的财政政策和宽松的货币政策的组合。随着通胀水平和疫情形势的变化,货币政策可能出现温和的收紧趋势,但收紧的节奏应该较2015年更为缓和。在疫情得到较好控制后,财政纾困支出将减少,但不会改变积极财政政策的总体取向。