下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

导读

2021年6月21日,存款利率定价机制“乘法”变“加法”,此次调整不是“降息”,是央行在银行净息差收窄的背景下,实现支持实体“降成本”和压制银行“高息揽储”目标的选择,对银行、权益和债券市场的影响均偏正面。

摘要

1.存款利率定价机制将如何调整?

(1)2021年6月21日,靴子落地,市场利率定价自律机制将商业银行利率浮动的机制由现行的“基准利率×倍数”,改为“基准利率+基点”。

(2)此次调整不是“降息”,基准利率未变动,下调存款利率上限之后,商业银行的存款利息有所调降,而贷款利率并未受到影响。

(3)调整后,对活期存款、1年以内的定期存款影响不大;对定制存款、大额存单、协议存款等会有30BPs以上的调降幅度。

2. 调整的政策目的何在?

(1)第一,存款利率调降有利于央行达成促进实体经济“降成本”的目标。当前银行净息差收窄,再引导银行让利实体企业不是长久之计。

(2)第二,采取“加点+定上限”的调降模式,既保证了存款基准利率的压舱石作用,又可以更精准、幅度更小的调整,缓和对市场冲击。

(3)第三,采取“加点+定上限”的调降模式,与LPR加点的计价方式一致,更利于存款利率随行就市变动,有利于进一步推进利率市场化。

(4)第四,有利于央行压制银行“高息揽储”行为,缩窄长短期限利率利差,减缓杠杆效应,但又不至于造成存款过于流失。

(5)第五,当前宏观环境仍然决定了央行不大可能调降存款基准利率。直接调整基准利率容易导致幅度过大,且贷款利率、短端市场利率均受影响,会挤压货币政策空间,在通胀温和上行阶段也会加剧存款流失。

3.存款利率调降,影响几何?

(1)对银行存在一定利好,这一机制将有效降低银行负债端成本,短期进一步增厚银行息差。

(2)对实体经济以及权益市场偏利好。一方面银行在负债成本下行后,未来贷款成本下行空间会进一步打开,金融让利实体持续。另一方面是带动无风险利率下行,存款利率调降后会激励居民企业储蓄存款继续向权益市场转移,带来增量资金。

(3)对债市而言,长期来看,银行在负债端成本的下行会带来资产端收益要求的降低,配置力量将进一步增强。

正文

1. 靴子落地,后续存款利率定价机制将如何调整?

1.1 不是“降息”,是利率浮动的机制“乘法”换为“加法”

2021年6月初,市场利率定价自律机制工作会议审议通过了优化存款利率自律管理方案,6月21日,靴子落地,该自律机制正式对外发布这一消息。该方案最核心的调整是将商业银行利率浮动的机制由现行的“基准利率×倍数”,改为“基准利率+基点”。并且对四大国有行和其他机构划分为两档(原先是三档),对不同类型存款设置不同最高加点上限。

简而言之,新方案是用“加法”替换原先的“乘法”。原先银行存款利率是基于基准利率做上下浮动,浮动比例用倍数表示,比如在基准利率基础上上浮40%,这种情况下,长期限的基准利率越高,乘以倍数之后,相应的波动也就越大。而现在不再使用倍数,而是用基点,比如在基准利率基础上上浮60个基点,这种情况下,所有期限的利率都增加相同的基点,长期限的存款利率在这种模式下涨幅最低。

此次存款利率定价机制调整是银行调整通过变动自律机制中存款利率上限的定价模式,并且下调存款利率上限,进而调降商业银行的存款利息,并不能与央行统一下调存款基准利率的降息划等号,政策效力相对有限且缓和。

未来存款利率调降的路径如何?我们预计,一是大额存单、部分创新性定存产品以及长期限存款调整更为明显。二是存款利率调降的降幅会比较缓和,这种上限调降最终的效果可能是“多次”,“小幅”的调降。

根据新闻报道,目前较可能的“加点+定上限”的调降模式如下:

1)对于活期存款,四大行(工农中建)利率加点上限为10BPs,其他机构(国有银行以外的其他银行)不高于基准利率加20BPs;

2)对于定期存款,要求四大行调整后的利率加点上限为50BPs,其他机构利率加点上限为75BPs,5年期定期存款上限参考3年期;

3)对于大额存单,要求大行调整后的利率加点上限为60BPs、其他机构利率加点上限为80BPs。

1.2 大额存单、长期限定存产品受影响最大

长期限的存款利率增加与短期限相同的基点,对1年以内的定期储蓄利率影响不大,但会导致1年以上的利率出现下降:

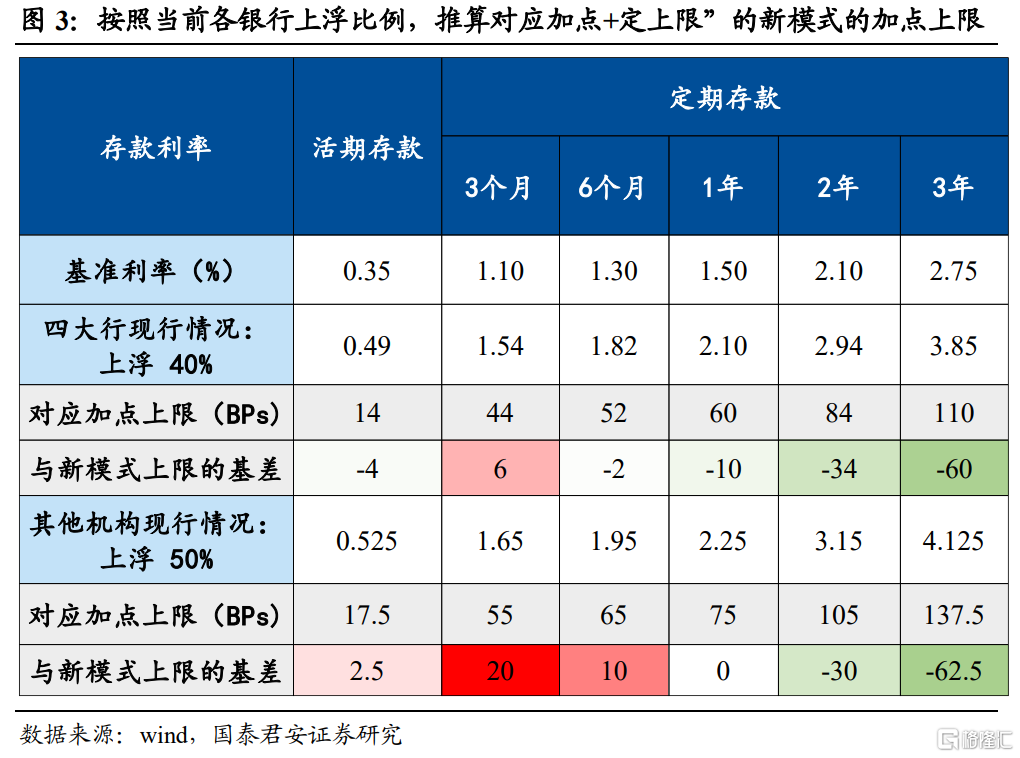

第一,对活期存款影响不大。四大行目前可按基准利率上浮1.4倍,其他机构为1.5倍,对应新模式下活期存款利率上限分别是14和17.5个BPs,与新模式规定相差无几。

第二,对其他机构定期存款中1年以内的影响不大,仍有20bps以内的空间,对2年、3年存款利率会有30BPs、62.5BPs的压降。对四大行定期存款中3个月以内的影响不大,仍有6bps的空间,对6个月、1年、2年、3年分别会有2BPs、10BPs、34BPs、60BPs的压降。

第三,对定制存款、大额存单、协议存款等的调降幅度可能更为明显。

2. 调整的政策目的何在?

第一,存款利率调降有利于央行达成促进实体经济“降成本”的目标,未来为推动贷款利率下行进一步打开空间。当前银行净息差收窄,再引导银行让利实体企业难以持续。在2020年,央行引导银行让利,帮助实体经济降成本,但是2021年以来银行资产端的中长期贷款结构明显高于短期,资产端收益率的下行使得引导银行让利来引导贷款利率不是长久之计。

第二,采取“加点+定上限”的调降模式,既保证了存款基准利率的压舱石作用,又可以更精准、幅度更小的调整,缓和对市场冲击。央行多次表态,存款基准利率将长期保留,用以发挥压舱石作用。“加点+定上限”的模式保留了存款基准利率,又明显可以使得利率调整幅度变小。

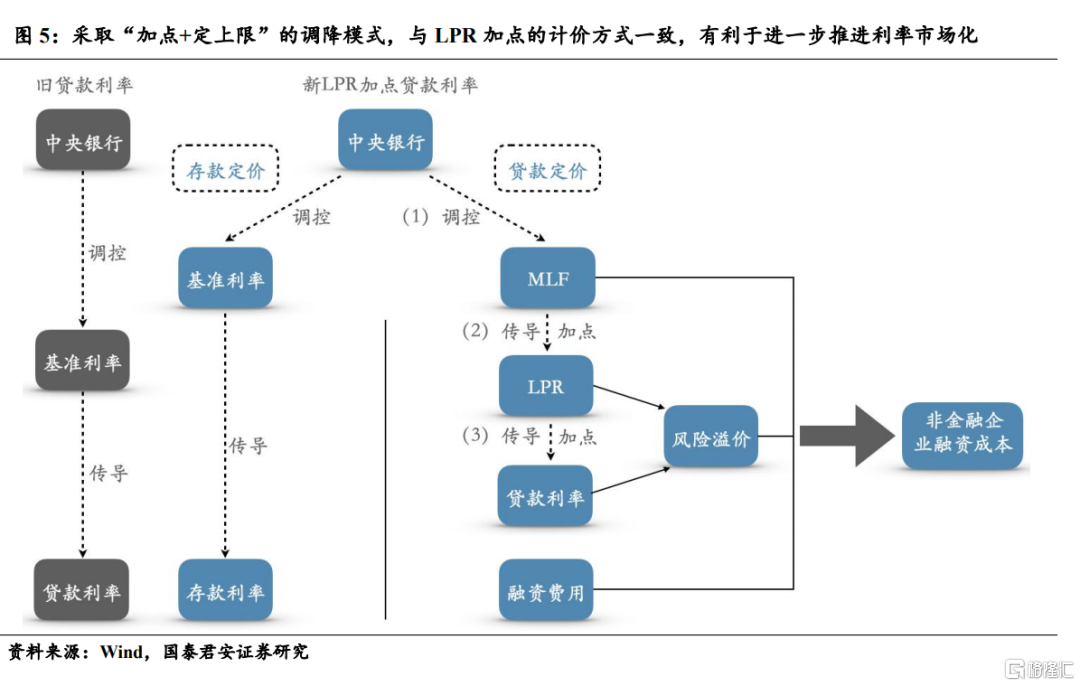

第三,采取“加点+定上限”的调降模式,与LPR加点的计价方式一致,更利于存款利率随行就市变动,有利于进一步推进利率市场化。虽然我国目前存款利率管制名义放开,但一直以来存在30%-40%的利率上浮限制,“加点+定上限”的模式使得存贷款基准利率调整机制保持一致,有利于政策算法的统一。

第四,有利于央行压制银行“高息揽储”行为,缩窄长短期限利率利差,减缓杠杆效应,但又不至于造成存款过于流失。在2020年的5-6月份,央行为了控制银行“高吸揽储”的行为,直接从量上明确要求压降结构性存款规模。从事后结果来看,结构性存款规模在2020年下半年出现了明显下降,相应“票据融资——结构性存款”的套利路径也受到了冲击,票据融资规模也在三季度出现了明显下滑。由此可见,央行直接要求压降结构性存款规模这一方式对“高息揽储”行为的打压效果是非常明显的。但是2020年下半年银行迎来了严重的存款荒,同业存单和短端利率均出现了明显的上行。此次央行仍然有打压“高息揽储”的目的,但是并不希望在下半年经济边际趋缓的背景下,过多打击银行负债端,也不希望造成资金面过多的波动。

第五,当前宏观环境仍然决定了央行不大可能调降存款基准利率。

首先,我国货币政策空间宝贵。直接调降存款基准利率会导致存贷利率一齐变动,会导致我国利率下降幅度过大,而我国对于零利率和负利率政策短期内不会考虑。此外,基准利率调整会传导至短端市场利率、同业存单利率、债券发行利率等,影响范围也过大,信号意义过于强。

其次,直接调整存款基准利率可能加剧银行负债端揽储压力。在下半年CPI逐季走高,PPI维持在6.5%以上高位的组合下,存款利率压降幅度过大会加剧银行存款快速流失。

3. 存款利率调降,影响几何?

对银行而言,存在一定利好,这一机制将有效降低银行负债端成本,短期进一步增厚银行息差。虽然,由于存款利率下降会影响银行揽储,先变动这一存款利率的银行会首先损失一部分的储蓄资源。但这一机制使得银行吸收存款的成本将会有所降低,整体而言,短期进一步会增厚银行的息差,进而增加银行利润。

对于实体经济以及权益市场均偏利好,一方面,未来银行端负债成本的下降将进一步打开金融让利实体经济的空间,贷款利率的下行将进一步得到推动。另一方面,这一新机制将将带动无风险利率的下行,存款利率调降后会激励居民企业储蓄存款“搬家”,增加对金融资产的配置,从而为权益市场带来边际增量资金。

对债券市场而言,从长期角度来看,银行在负债端成本下降之后,资产端对资产收益的要求会相应降低,进而有利于增加债券市场的配置力量。