下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

报告摘要:

近期油价的持续上行令人瞩目,目前Brent与WTI均已突破70美元/桶,并逐步接近75-80美元/桶的高位区间。在此背景下,市场参与者开始关注油价上涨对产业链上下游相关行业、公司的影响。

本文将以此为出发点,来依次分析油价上涨对我国石油上游开采以及下游炼油、化工行业及相关公司的影响。

1、油价上涨对石油勘探与生产行业的影响

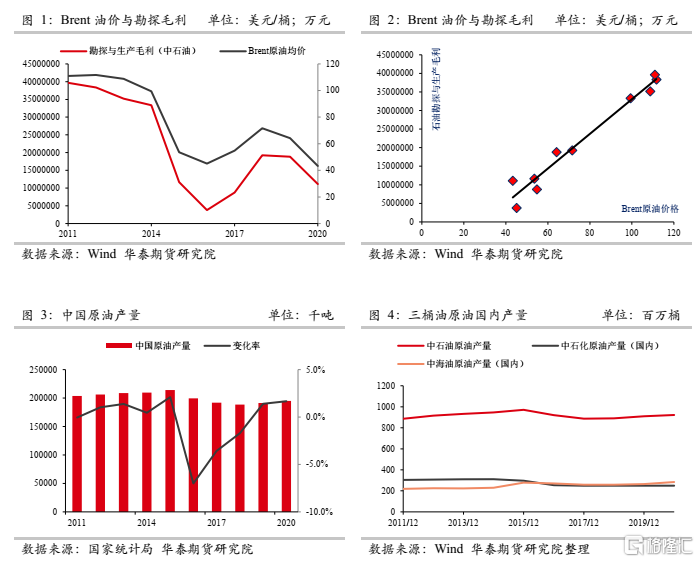

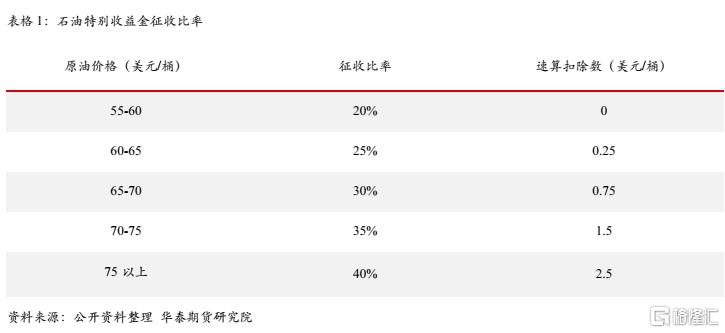

对于石油上游勘探及开采行业而言,原油价格直接反映其产品销售的单位收入,而相应的开采成本则较为稳定(与油价相关性不强);此外,在近年油价剧烈波动的环境下,我国国内原油产量则保持在一个相对稳定的区间,国内市场的平衡更多依靠进口来调节。综合前面这两点,可以直观推断我国勘探及开采板块毛利与油价高度正相关。

而实际数据也确实与这一结论相符。以中石油为例,从下图可以看出,其勘探与生产版块的毛利基本与原油价格呈现高度趋同的走势,通过简单测算可得二者在2011-2020年的相关系数高达0.98。因此,油价的上涨对于石油上游勘探与开采行业有着非常直接的利好效应。

值得一提的是,虽然勘探与开采行业的毛利与原油正相关性极强,但由于石油特别收益金制度的存在,在国产原油销售价格超过一定水平时,国家将按一定比例从石油开采企业销售国产原油所获得的超额收入中征收一部分金额。国内存在石油油价上涨,上游油气开采的特别收益金缴纳也会增加;自2011年11月1日起,国内石油特别收益金起征点将从40美元/桶上调至55美元/桶,实行5级超额累进从价定率计征,油价上涨需要交纳额外的税金。当前的油价水平已经触发了特别收益金的缴纳,因此国内石油勘探与开采版块的净利润会受到一定负反馈的作用,但总体来看油价上涨的利好方向是较为确定的。

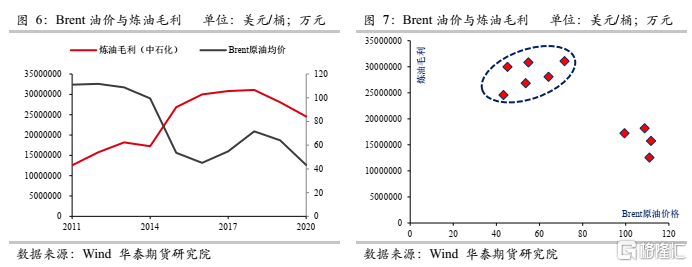

最后站在公司的角度,具有上游油气资源的公司将从这轮油价的持续上涨中显著受益,如规模最大的三桶油(中国石油、中国石化、中国海洋石油,其中中海油上游业务比例最大,受益最为显著),以及一些具有油气田资产的民营企业,如广汇能源等。

2、油价上涨对炼油行业的影响

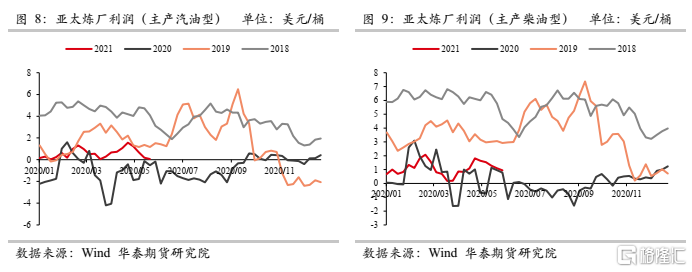

与上游开采行业不同的是,炼油行业的成本(主要变动来自于原料成本,操作成本波动相对较小)与产品收入(与成品油价格挂钩)与油价都具有高度的正相关性,因此很难直观地判断油价上涨对炼油利润的影响方向,二者间的关系需要更具体的分析。

以中石化为例,由下图来看原油价格与炼油毛利并没有明显的相关关系,甚至经过测算其过去10年的相关系数为-0.86,也就是说油价上涨与炼油利润存在很强的负相关性,这显然与我们的直观认知相悖。但如果我们将极高油价区间(高于80美元/桶)的几个点分割开来,则可以看到油价处于40-80美元/桶的正常区间时,炼油利润与油价间有一定的正相关关系,二者相关系数为0.52;而油价在80美元/桶以上时,油价与炼油毛利间则存在明显的负相关关系,二者相关系数为-0.48。

事实上,这种相关性的“分化”与我国成品油地板/天花板的定价机制存在直接关系。具体而言,根据我国《石油价格管理办法》,当国际市场原油价格低于每桶 40 美元(含)时,按原油价格每桶 40 美元、正常加工利润率计算成品油价格。高于每桶 40 美元低于 80 美元(含)时,按正常加工利润率计算成品油价格。高于每桶 80 美元时,开始扣减加工利润率,直至按加工零利润计算成品油价格。高于每桶 130 美元(含)时,按照兼顾生产者、消费者利益,保持国民经济平稳运行的原则,采取适当财税政策保证成品油生产和供应,汽、柴油价格原则上不提或少提。

也就是说,在分析油价上涨对我国炼油行业的影响时,必须考虑对关键节点的触发,一旦国际油价高于80美元/桶后,成品油零售价将在正常水平上受到额外扣减,油价越高扣减比例越大,意味着油价超过这个界限后的上涨对国内炼油行业的影响将转变为负面。尤其对于中石化这种自带加油站的企业,成品油价格机制的触发将直接压缩其产品收入与炼油毛利。

当然,目前Brent仍处在70-75美元/桶区间,并未到触发国内天花板机制的位置。结合图6来看,在80美元/桶以下的位置炼油利润与油价具有一定的正相关性。事实上,我们的确认为在目前油价上行的环境下炼油行业利润呈现边际改善的态势,但除了部分库存收益外,并不应该完全将油价上涨看作是炼油行业景气度改善的因,甚至相反,可以将炼油利润改善看作是油价上行的其中一个因。

具体来看,我们认为当前油价上涨背后的核心动力源自于终端成品油需求的改善,随着全球疫情控制以及疫苗接种的推进,封锁措施在逐步放松(指整体趋势,并非每个局部),相应的交通、生产活动恢复带动终端成品油(汽柴煤等)消费的改善,需求的边际向好带动相关油品裂解价差以及炼厂利润的修复,利润的改善则进而推涨炼厂的原料需求,在供应端弹性相对不足(欧佩克限产、美国页岩油生产受制于资本开支)的背景下,需求端的显著增长自然成为驱动油价上行的重要动力。总而言之,与其说是油价上涨对炼油行业的影响如何,不如说是终端成品油需求的改善是驱动炼油利润改善与油价上行的共同因素。

最后值得一提的是,虽然炼油行业景气度的确跟随成品油需求的恢复有边际改善,但由于行业整体产能过剩,以及油品需求距离疫情前水平仍有一段差距,因此全球炼油行业利润整体仍处于偏低水平。其中,国内炼油行业受益于国内消费恢复态势良好以及近期实施的对部分成品油征收进口消费税的政策(具体分析可参考我们近期发布的专题报告),利润表现要强于国外同行。相关的受益标的企业包括三桶油(中国石油、中国石化、中海油;其中中石化炼油版块业务比例最高),三桶油上市子公司(上海石化)以及具备大规模炼油产能的民营大炼化企业恒力石化与浙石化(标的公司荣盛石化、桐昆股份)等。

3、油价上涨对化工行业的影响

1 各化工品与原油的相关性

对于油价上涨对化工行业的影响,我们想先从各化工品与原油的理论相关性分析。

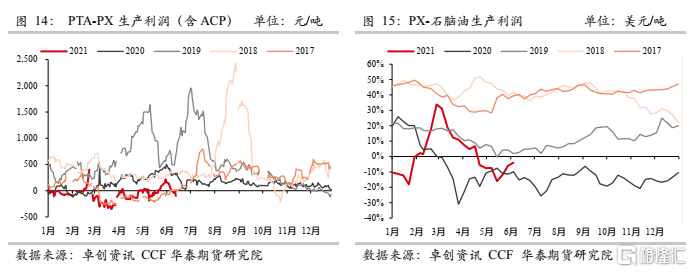

(1)较合乎常理的是原油与PX相关系数非常高在0.884,原油-石脑油-PX传导最尾直接,市场上的加工费交易,即各种纸货及盘面的跨品种套利非常成熟,即石脑油-原油、PX-石脑油、PTA-PX,因此理论上化工品种距离原油最近的是PX,以及对应的PTA。但PTA与原油的相关系数表现仅有0.775,主要原因是PX加工费以及PTA加工费自身根据供需的摆动。

(2)乙烯作为原料的化工品与原油相关性差,LL与MEG的原料乙烯,国内主要是裂解乙烯,距离原油较远,实际相关系数表现亦只有0.727以及0.560。PP拉丝与原油的相关系数超预期高在0.898,PP的原料丙烯一部分来源于乙烯裂解装置副产,但亦有一部分来源于FCC装置(催化裂化),此环节离油品更近。

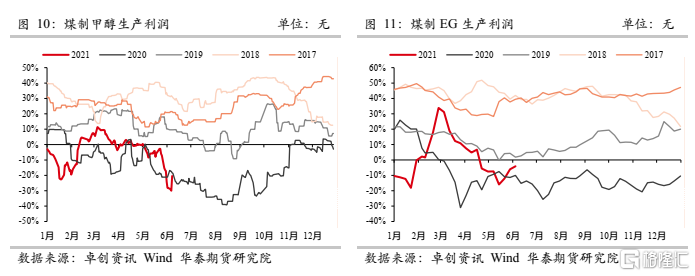

(3)煤炭作为原料的化工品与原油相关性最差,国内PVC基本是电石法(兰炭-电石-电石法PVC),国内甲醇亦基本是煤头甲醇为主,该2个化工品与原油相关系数分别仅0.145及0.603。

2 各化工品下半年投产压力情况

2021年仍是化工品的产能投放大年,上图统计了各化工品下半年剩余的新增产能增速压力,因此油化工整体表现涨幅完全不及原油,生产利润压缩。但动力煤持续强势下,市场亦担忧煤化工相关品种的跟涨风险,下文亦作描述。

(1)作为与原油最相关的PTA品种,下半年仍面临新增投产压力,但PTA及PX加工费预计可压缩空间有限,大概率跟随原油成本型推涨。

(2)作为炼化副产品的PE及PP,在下半年新增产能投产背景下,大概率生产利润继续受压,炼厂不会单纯因为副产品的PE,PP亏损而减产,仍然要维持以炼油为大头的正常生产。煤头工艺方面,虽然PE,PP各自的煤化工占比高达20%以上,但由于历史上未出现PE,PP的煤头亏损性减产,下半年有可能测试煤头的实际减产成本线。

(3)EG及MA与原油相关性不大。两者在煤化工工艺里与动力煤相关性较大,且各自的煤化工产能占比分别高达36%以及73%;而EG的煤头亏损性减产经验较为明显,MA尚不算太明显,市场上比较大的预期是动力煤的持续高位会造成MA及EG的价值重估,且两者目前均处于亏损较大状态。但EG产能增速过大的背景下,EG需要煤头亏损性减产才能再平衡;而MA相对产能增速不大的背景下,动力煤的持续走高或有可能推动MA估值反弹,MA受动力煤推涨的弹性或较EG更大。

3 PTA产业链相关展望

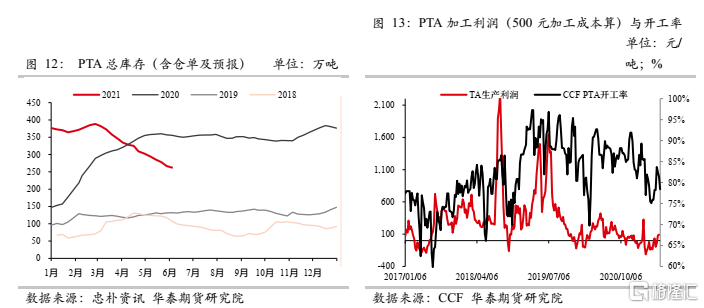

(1)PTA加工费展望:2021年3月至6月PTA社会库存快速下滑,一方面是PTA的降负减产保加工费,另一方面是上半年的聚酯产量增速尚可。但进入下半年,PTA产能增速仍高达9%以上,预估6-7月逐步迎来社会库存的拐点,有重新转为累库的阶段性预期,一方面是分别于6月底7月及三季度的逸盛新材料两套330万吨的新增产能压力,另一方面是长丝库存压力下的聚酯开工率潜在不及预期,因此PTA加工费难以维持500元/吨以上,大概率回落至350至400元/吨徘徊。

(3)PX加工费展望:同样地PX下半年投产增速仍有17%以上,投产节点是7月浙石化1#225万吨以及9月至年底的另外2#225万吨投产预期。在PX新增产能压力下,亚洲PX7月开始累库速率加快,因此PX加工费仍偏弱放在210美元/吨的预期。

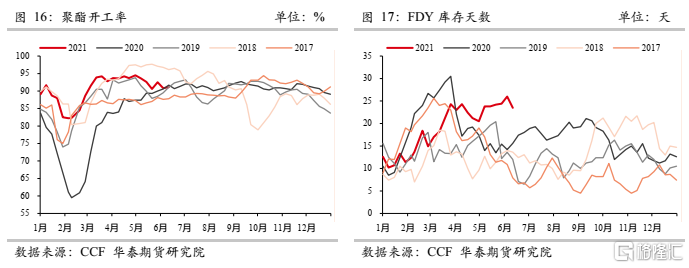

(4)上述PTA加工费仅预期在350至400元/吨的原因,有长丝库存压力的担忧。目前坯布库存压力仍在,出口压力较大,并无兑现年初预期的欧美对服装的大幅补库预期,终端订单不及预期,负反馈至终端采购意愿低,终端的原料库存低位,导致长丝(POY/FDY/DTY)库存压力同比高位,压制聚酯开工率。长丝工厂亦仅能依靠脉冲式的降价促销缓解库存压力。服装外贸需求的不及预期,一方面压制了长丝加工利润,另一方面亦压制了PTA的需求预估。

(5)原油在80美元/桶下的PTA绝对价格展望:在欧美疫情放缓,出行交通需求的支撑下,汽油溢价维持,预期石脑油加工费维持100美元/吨的高位,PX加工费偏弱放在210美元/吨,PTA加工费偏弱放在400元/吨,brent偏高放在80美元/桶的预期,则对应PTA绝对价格对应在4850元/吨附近的预估。若下半年服装需求增速超预期,或PTA装置减产或故障超预期,PTA加工费往上弹性或有100-200元/吨附近,对应5050元/吨左右的价格展望。(在此仅为假设预估,具体加工费的摆动以及brent价格的摆动届时根据实际情况变化)。

4 PTA产业链相关公司影响

(1)2020年PTA加工费均值在623元/吨,而2021年初至6月17日的PTA加工费仅429元/吨,结合后续的新增投产周期及库存回升预期,市场预期PTA加工费今年在300至500元/吨区间波动。因此算上自带聚酯产能,属于净外卖PTA企业的单算PTA加工利润会有所下滑。PTA相对聚酯产能更大的企业譬如是逸盛(恒逸+荣盛)、恒力、福化,加工利润更受PTA加工费影响,但高油价对PTA有成本支撑作用,总体高油价均是利好上述PTA生产企业。另外,由于浙石化二期大炼化项目于7月份开始陆续投产,对后续业绩增长有额外拉动增长点,作为股东之一的荣盛石化表现或相对稍好。(此处PTA加工费预估仅为假设,具体以实际变动为准)。而新凤鸣的PTA及聚酯产能相差不大,PTA加工费对其裸露影响不大,相对更平稳,亦更受益于高油价对其产品的支撑。

(2)2020年POY生产利润均值在61元/吨,而2021年初至6月17日的POY加工利润在557元/吨;2020年FDY生产利润均值在48元/吨,而2021年初至6月17日的FDY加工利润在294元/吨。长丝利润明显好于同期,但目前终端外贸订单不及预期,后续长丝加工费有所压缩,但后续欧美是否重新补库仍属摇摆,因此总的来说长丝加工费后续仍有重新回升的想象空间。聚酯产能大于PTA产能,且以长丝为主的主要是桐昆集团,并且亦受益于浙石化二期的投产,因此综合分析下来,其表现相对更好。