下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

主要观点

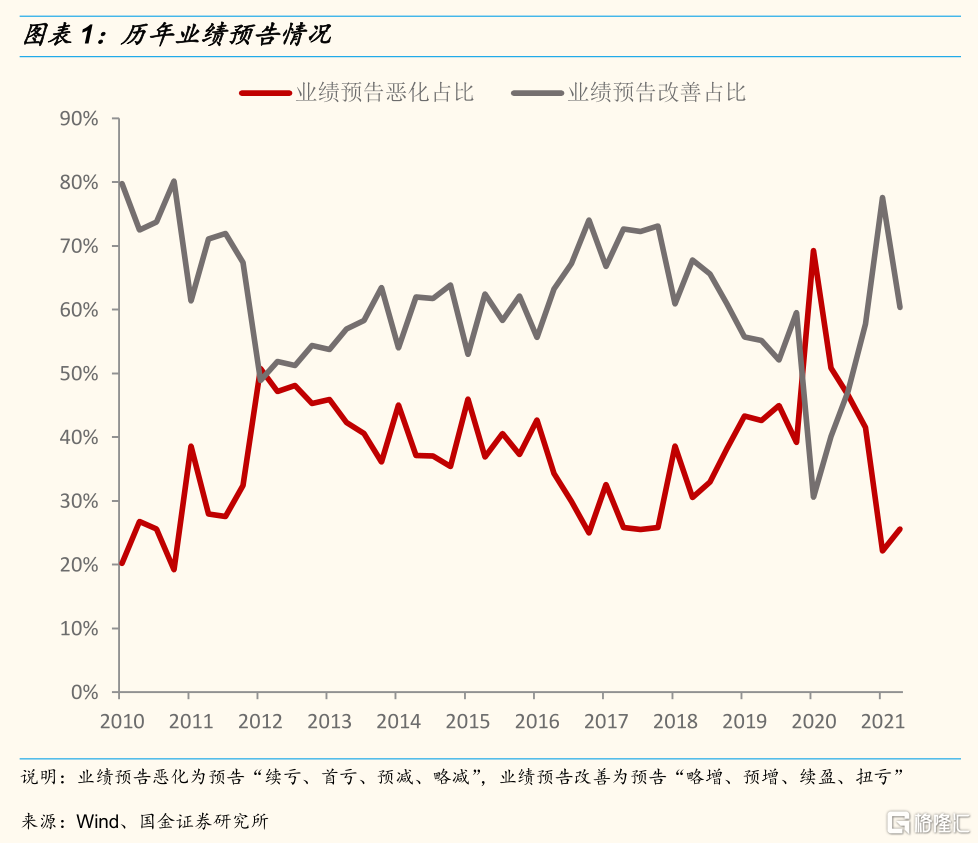

一、中报预告披露加速,超预期或是主基调

6月中旬后A股上市公司中报业绩预告加速披露,业绩超预期或是普遍现象。截至目前(6月20日)共有504家上市公司披露了2021年中报业绩预告,其中304家业绩同比有所改善,占比超过60%。需要指出的是,目前大部分上市公司中报预告都是4月底披露一季报的同时公司给市场的业绩前瞻。5月底以来披露的中报预告数据相对较少,目前仅有15家,其中预告披露后分析师上调盈利预测的有4家、下调盈利预测的有1家(这公司盈利预测被下调并非来自业绩预告的因素)、保持不变的有10家。

尽管近一个月内披露的中报业绩预告的公司样本比较少,但从这些上市公司披露预告后分析师对全年盈利预测的调整情况来看,普遍都是在提高上市公司盈利预测。比如龙蟒百利和弘亚数控在6月15日披露中报预告后,分析师普遍提高了2021年的盈利预测,其中一致预期的净利润上调幅度分别为9.2%、2.7%。

总体而言,A股上市公司中报或将继续保持高增长,超预期或是普遍现象。首先,此前市场担心上游资源品涨价对中游制造企业毛利会形成挤压,但是结构上来看,部分受益于强劲资本开支的专用设备(半导体设备、锂电设备以及机床等)受影响不大;其次,二季度大宗商品持续涨价对部分资源品行业盈利形成有利支撑;最后,半导体、新能源等高景气板块业绩超预期属于大概率事件。

二、今年中报行情将如何演绎?

从市场的前瞻性来看,对于中报业绩超预期的板块和公司而言,我们预计在超预期中报业绩(预告)披露后市场或迅速定价,也就是说中报行情的持续时间可能并不会太长。从时间点来看,7月15日之前是中报预告密集披露期,8月31日是所有上市公司披露中报的截止日。整体来说,7-8月是中报业绩的关键窗口期。但对于部分机构跟踪紧密的重点公司来说,7月初市场或开始逐步反映中报业绩情况。从业绩持续性的角度来看,中报或三季报大概率是全年的高点,因此在中报信息披露后,市场对业绩的乐观情绪或逐步降温。

特别是对资源品行业来说,我们认为涨价品种业绩超预期的持续性相对较差。因此对于此前受益于资源品涨价逻辑的板块和公司来说,市场对中报业绩的反映或偏负面。对周期股而言,股价往往是领先业绩,业绩见顶之前股价或已处在顶部区间。

三、市场观点:宽幅震荡行情

市场继续宽幅震荡行情,静待中报行情。正如前文所述,中报大概率业绩普遍超预期,但市场反应或相对迅速。而在中报行情之后,市场仍面临一些潜在的压力。首先,宽松的资金面在建党百年前或仍将延续,但后续地方专项债供给或将环比持续加快投放,短期资金面仍面临一些扰动。其次,后续通胀压力同时将日益突出,通胀升温下全球央行的动向仍有待观察。特别是美联储逐步考虑缩减QE规模的背景下,新兴市场或面临较大的压力。

中长期视角来看,市场仍呈现结构型行情,向上空间有限,向下调整幅度同样有限,指数将呈现区间波动趋势。“经济企稳回升,流动性由松趋紧”的宏观组合预期之下,一方面市场估值在流动性趋紧背景下存在一定压力,另一方面上市公司业绩仍有经济回升的支撑。央行政策的核心因素仍是经济增长和防风险的微妙平衡。总体而言,我们货币政策由松趋紧的方向确定性较高,而收紧的力度多大仍有待持续观察。从业绩来看,今年A股企业业绩增速明显回升,我们预计今年非金融上市公司业绩增速或达30%左右。从历史来看,在高业绩增长的背景下A股市场基本不会呈现单边熊市的情形。此外,经历了估值切换后,在业绩高增长的驱动下,当前A股估值基本处在历史中位数附近,具有一定的安全边际。

四、行业配置:防守与进攻并重

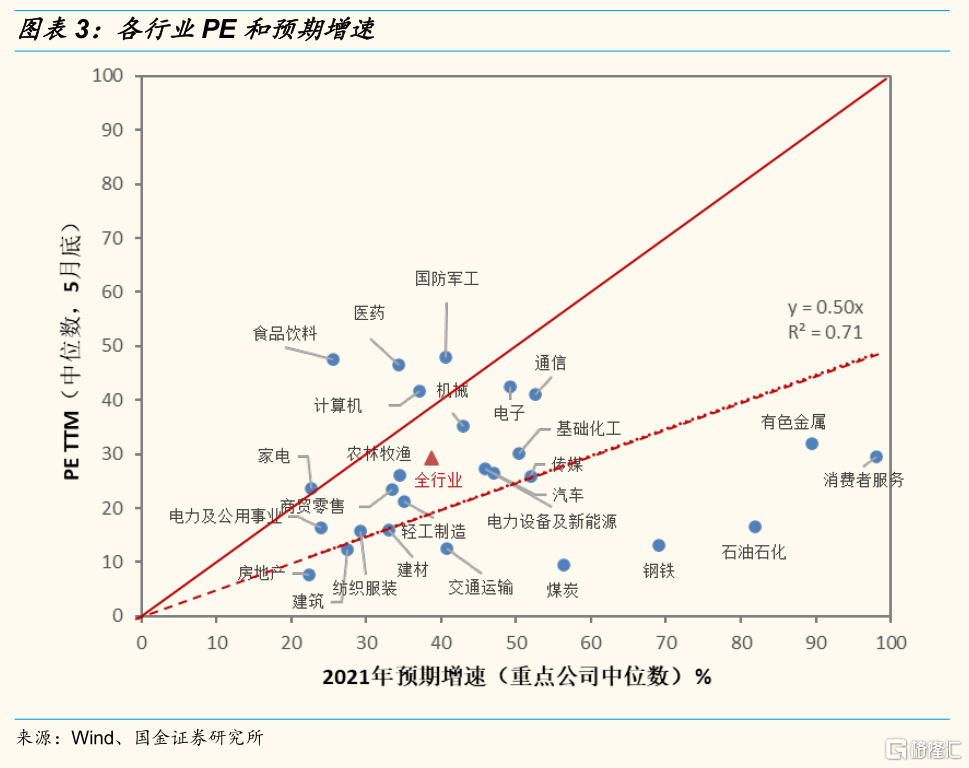

聚焦“低估值、困境反转、中游资本品”,中长期持续关注有基本面支撑的“半导体”等科技板块的估值性价比。此外,我们认为资源品涨价行情或已处在顶部区域。

低估值:银行、保险等

一方面低估值属性,进可攻退可守,安全边际高;另一方面经济复苏和流动性趋紧预期,受益于利率曲线陡峭化。

困境反转:航空、机场、酒店、旅游等

行业最坏的阶段已经过去,行业基本面拐点取决于疫情的控制,随着疫苗的普及以及全球疫情的逐步好转,未来国际航班和跨境游大面积恢复后,相关消费需求或迎来爆发式增长。对酒店、旅游这些高度市场化竞争的行业来说,受益于行业格局改善的龙头企业困境反转的速度更快、幅度更大。而对于航空、机场这些类寡头垄断的行业来说,更多的是以行业整体性的反转为主。

中游资本品:设备制造等

受益于产业链资本开支扩张。在下游企业纷纷加大资本开支或明显带动中游设备的需求,半导体设备、锂电设备、自动化设备等中游设备行业景气或持续改善。

具备性价比的高景气板块:半导体等

半导体板块高景气持续,行业整体业绩高增长同时具备确定性和持续性。于此同时半导体板块经过去年下半年以来的长期调整,当前已具备一定的性价比。

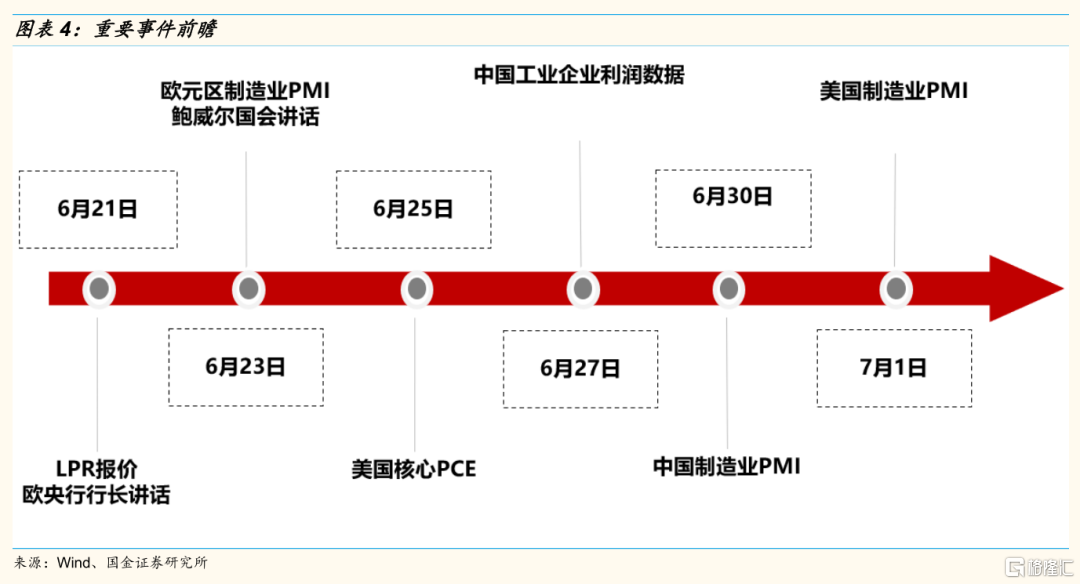

重要事件前瞻

风险提示:经济复苏不及预期、宏观流动性收缩风险、拜登加税等政策超市场预期