下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

上周海外焦点是美联储6月议息会议,点阵图暗示2023年加息至少两次、技术性上调IOER/ON RRP两大管理利率来避免资金利率持续处于利率走廊下限,偏鹰派信号略超市场预期,直接导致上周三美债跌、美元强、美股跌、黄金跌。但情绪冲击过后,海外大类资产对本次美联储会议的解读却有所不同。

美元指数上周大涨2%并一路突破92关口,交易的仍是散点图隐含的加息预期前移。美股道琼斯、标普500、纳斯达克指数上涨分别下跌3.45%、1.91%、0.28%,普跌的原因自然也和美元指数相同,但价值跑输成长风格反映的更多是通胀预期回落在起作用。

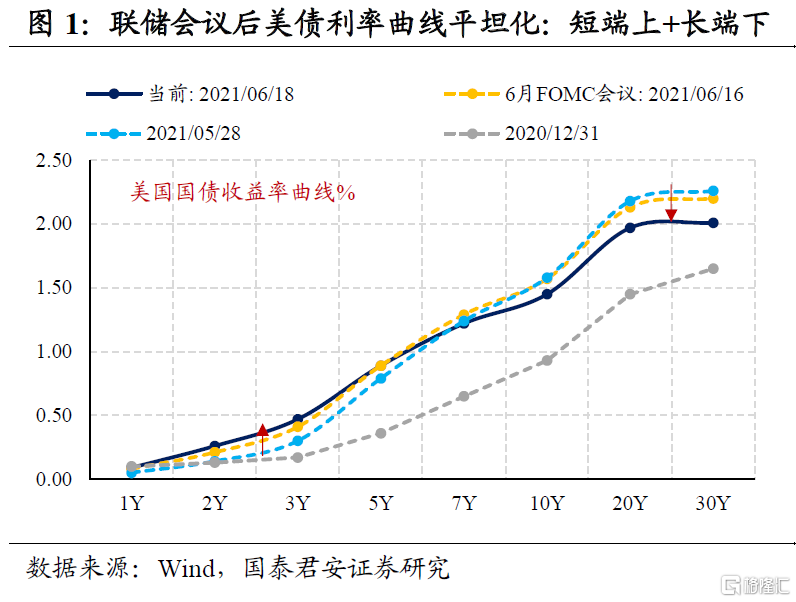

对于美债,利率曲线出现平坦化,做陡曲线的头寸发生逆转,体现在短端利率上行交易的是散点图隐含的加息预期前移,长端利率下行交易的是通胀预期回落,来自于鲍威尔在新闻发布会上的偏鸽派信号。

具体来说,鲍威尔表示暂时没有释放考虑削减QE信号,谈论加息为时尚早,维持通胀是暂时的判断,不排除通胀持续高位的可能性,但从2022年起会持续回落并回归长期通胀目标。

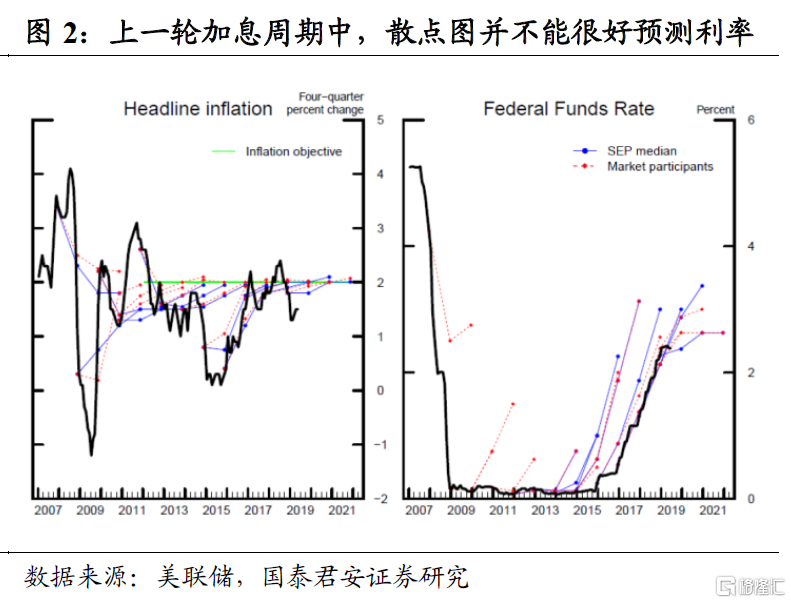

为了淡化鹰派信号,鲍威尔也强调点阵图并不能很好地预测未来的政策利率。事实上也确实如此,在上一轮加息周期中,最终的利率路径比散点图预测得都要慢和晚。

上周2年、5年美债利率分别上行10bp、13bp,10年、30年美债利率分别下行2bp、14bp,10-2年、10-5年期限利差分别收窄12bp、15bp。其中,5年美债利率上行主要来自实际利率上行(+19bp),10年美债利率下行则主要来自通胀预期回落(-8bp)。

尽管美债长端利率下行,但国内债市受到提振非常有限,可能的解释是国内债市对美债阶段性脱敏,尤其是在中美经济、金融周期大幅错位的当下,美债波动对中债更多是情绪冲击,而情绪冲击的影响远没有供给冲击来的大。

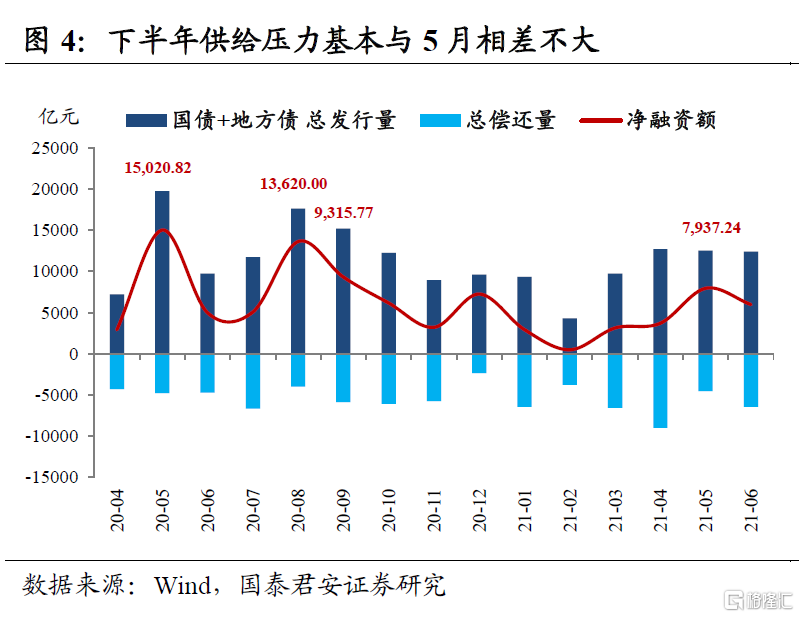

5月下旬至今的本轮国内债市调整,调整的幅度和时间确实有一些超出我们的预期,但调整的主要原因,无外乎还是地方债供给提速、以及半年末时点的资金面压力。

有市场观点认为,5月份经济数据全面低于预期,将增加下半年稳增长压力,反过来导致地方债发行进一步提速。

但我们认为,6%以上的经济增长目标偏低,稳增长压力不大,地方债发行的紧迫性并不强,债市面临的真正矛盾是,中长期经济的趋势性下行和短期地方债供给提速两股力量的博弈。

短期来看,我们并不否认阶段性的供给压力。悲观情景下,假设下半年供给持续放量,而央行继续维持“地量”净投放做平,银行超储持续消耗,资金面确实会面临“自上而下”的压力。

但中长期来看,基本面下行是客观事实,地方债供给提速更接近于“事件冲击”,主要影响的是短期微观供需关系,而基本面利好的大逻辑依然牢固,选择相信短期利空、而忽略中长期利好,未免略显偏颇。

首先,我们认为基本面定价的是中长期逻辑,地方债供给是短期逻辑,前者更为重要。其次,供给利空和预期的关系并不大,而是真实地影响供需关系,下面我们试图对供需矛盾做一个压力测试。

按照2021年国债和地方一般债净融资额3.54万亿、已公布新增地方政府专项债3.47万亿元,统计剩余额度平均月度发行的冲击。按照两种情形进行压力测试:

①如果6-10月5个月内发完剩余专项债额度,那么5-10月专项债月均净融资额为5767亿元,加上国债和地方政府一般债,利率债月均净融资额约9776亿元;11-12月利率债月均净融资额4009亿元。

②如果专项债发行窗口期延长至四季度末,6-12月7个月发完剩余额度,专项债月均净融资4119亿元,利率债月均净融资额约8128亿元。

我们倾向于认可第二种情况,也就是12月底发完专项债剩余额度。适当延长专项债发行窗口期,才更加符合财政部“合理把握债券发行节奏,细化专项债调整的程序、范围、时限”的表态。

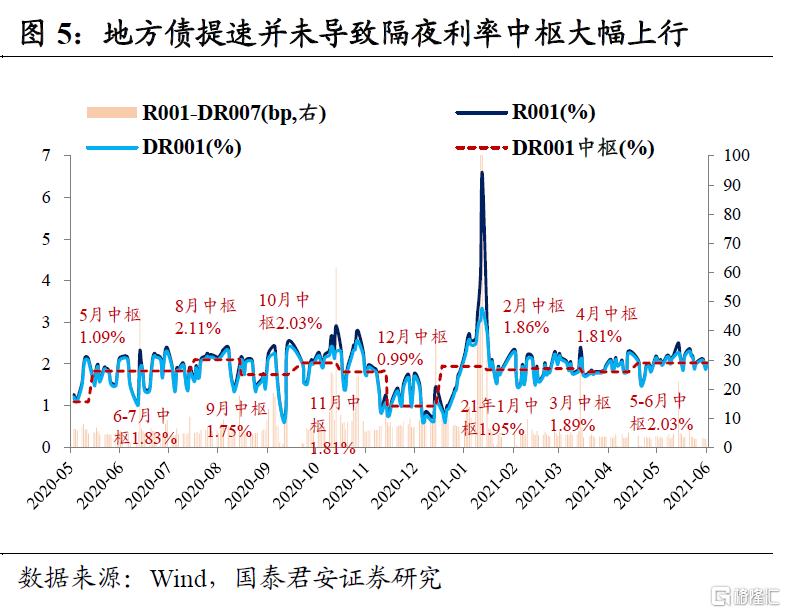

如果是第一种情况,利率债月均净融资额8128亿元,与5月净融资额7765亿元相差不大,相比于6月前三周的净融资压力甚至小幅缓和,而6月前三周隔夜利率中枢2.03%,与5月持平;

最悲观的情况,即便是10月底前发完剩余专项债额度,与2020年5月利率债净融资1.5万亿元(隔夜中枢1.09%)、8月1.36万亿元(隔夜中枢2.10%)相比,下半年的月均供给量也只是“小巫见大巫”,更何况中长期逻辑已经较2020年5-8月发生逆转,基本面利好更加牢固。

我们接受供给利空对债市冲击的事实,但不会仅仅因为供给这个短期冲击而看空债市。

2020年5月之后地方债放量,确实对资金面形成了近两个月的持续冲击,但客观情况是,当时疫情已经逐步控制、基本面向好趋势明确,货币政策正处于由“极度宽松→边际收紧”转换的关键时期,央行官员“鹰派”言论对利率的冲击不可谓不少,基本面+政策面+供需面三重冲击的情况下,债市大跌也在情理之中。

落脚当下,下半年经济趋势性下行、货币政策维持中性,债市重演2020年5-8月大跌行情的可能性并不高,而如果仅仅因为供给冲击这一个负面因素就转而看空债市,可能并非良策。我们要将目光放得更加长远,不应只是盯着眼前的供需矛盾,而要关注更加确定的中长期逻辑。

回顾这一轮债市调整,6月份地方债发行提速,对资金面产生压力测试,央行不动如山的态度,让市场担心资金面“时点性”扰动可能转为持续性收紧。机构行为上,前期做多机构纷纷止盈离场,配置盘一级招标需求压力显现,而比较悲观的投资者则更多是观望为主。

我们前期分享过一个很重要的思考,投资要顺势而不要逆势,要顺大势且逆小势。所谓“顺大势”,是指沿着最小阻力方向做多,而“逆小势”,是指在债市调整的时候找一个内心更有安全感的位置上车。

近期债市下跌,我们之所以没有提示有序撤退,反而建议越跌越买,核心就在于我们认为债券小牛市的底层逻辑没有变化,也就是做多仍然是顺大势。

首先,央行主管媒体发文“央行保持流动性合理充裕不是一句空话…市场主体无需对流动性产生不必要的担忧”,如果央行中性态度是预期内的,那么任何边际上的暖意都会形成新的超预期。

周末据财新报道称,多家银行向分行下发了调整存款利率报价方式的授权,由过去的“基准利率*上浮比例”调整为“基准利率+基点”,可能的影响是一年期以上的存款利率大多要下调。部分观点认为上述行为属于“变相降息”,但我们认为这并非降息,更多是利率市场化改革思路的延续,将存款和贷款定价方式接轨,从而完善货币政策利率传导机制。

其次,即使下半年经济失速风险不大,出口、地产也存在高位回落的压力,市场对消费复苏动能的预期正在下修;再次,下半年信用风险的暴露不容忽视,城投和地产严监管下,存量资金有望进一步向利率债迁移。

在本轮债市调整前,利率连续下行超过三个月,从技术层面,这已经超出了熊市反弹可以解释的范畴,更符合历史上小牛市的特征。如果因为近期债市调整而将定位重新改为熊市格局,我们认为这有些前后矛盾。

基于我们认为下半年利率向下的方向是确定的,相比于春节后,近期的调整更像是年内第二买点,赔率和胜率反而都在提高。即便考虑情绪的“超调”,我们认为10年国债利率也很难突破3.3%,也就是春节后在多重利空冲击下的极致点位,该点位是我们判断的本轮熊市的利率顶部。

考虑到我们看好10年国债利率下行到2.8%,当前利率在过去一个月已经从前期的3.05%调整到3.15%附近,所以做多利率的赔率已经明显抬升。随着跨半年时点平稳度过,一旦市场对资金面信心重新回暖,利率有望重回下行通道。

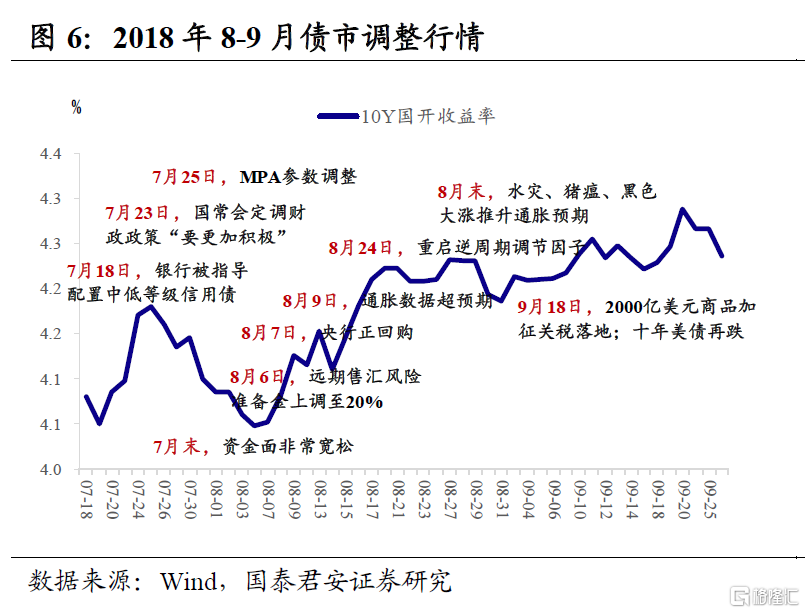

回顾2018年8-9月的调整行情,彼时市场面临资金面担忧+地方债集中供给冲击+通胀担忧+美联储加息预期,对于当前行情有一定的借鉴意义。

2018年8月3日-9月20日期间,10年国债利率在34个交易日内从3.46%上行24bp至3.70%,主要背景是央行定向回购引发市场对资金面担忧,1.3万亿地方债将在8-10月集中落地发行且要求对国债利差上浮,螺纹钢和石油价格上涨,水灾和猪瘟导致滞胀预期上行,以及美联储9月加息基本没有悬念。

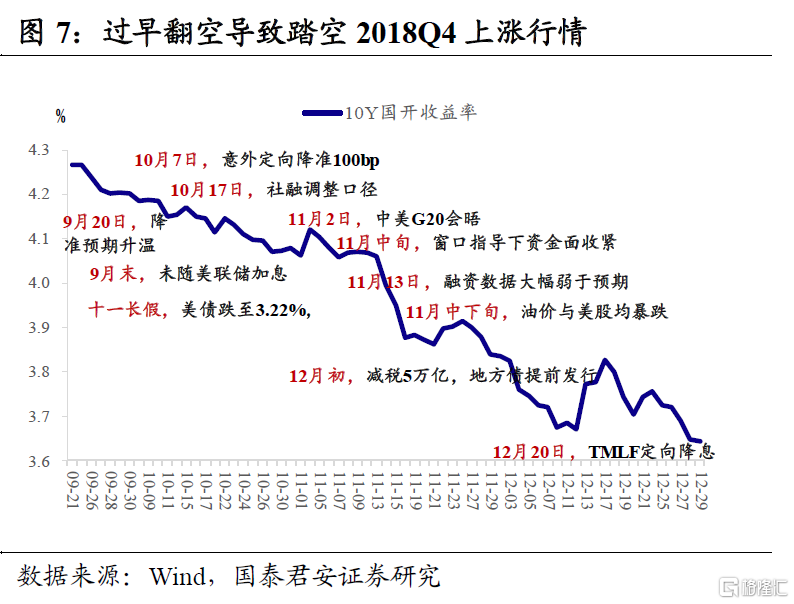

我们虽然看对了这波下跌的波段行情,但基于宽信用和稳增长力度将不断加码的判断,也转为彻底看空债市,然而事实是2018Q3的多重利空在Q4都被意外粉碎,我们也错判了整整一个季度的上涨行情。央行没有跟随美联储加息反而降准,全球风险资产下跌,油价和黑色系商品大跌,四季度社融断崖再次确认了“融资收缩”的债券大牛市主线没有被逆转。

踏空2018Q4行情给我们最大的教训就是,如果主线逻辑出现阶段性弱化,行情调整就会比较显著,但当主线逻辑再次强化,趋势就会延续,因此只要主线逻辑没有被逆转,调整就是重新上车的机会。

综上所述,我们认为本轮调整已近尾声,债券小牛市逻辑依然牢固。我们不否认地方债供给短期对债市冲击的事实,但当短期利空与中长期利好出现背离时,我们认为后者更重要。当前利率进一步上行的空间有限,做多利率的赔率和胜率都在提高。