下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

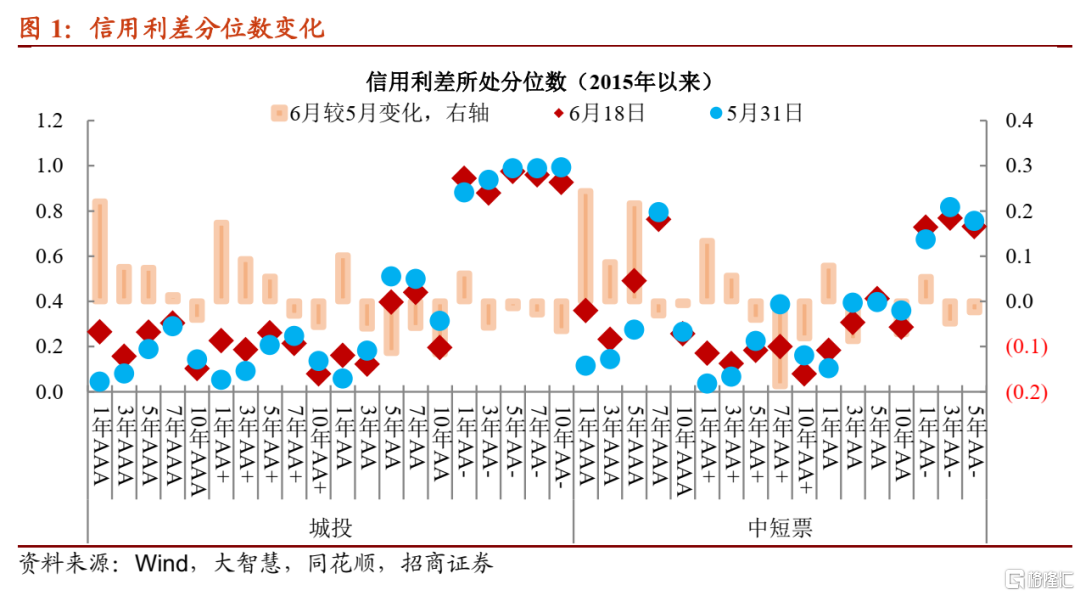

波动抬升,预期生变。5月“罕见”各层级城投债平均成交期限轮番拉长,“资产荒”的气息愈发浓厚。可过度集中在江浙加中部优质平台债的配置策略,意味着信用市场抵御流动性冲击的能力不足。事实上,6月以来,利率债波动率上升已经触发信用利差的调整,中高等级短端信用利差率先反应。此外,刻画信用市场预期变化的还在于低估值成交的新特征。一方面, 6月以来,低估值增持速度明显放缓;另一方面,成交收益率低于估值收益率的幅度也在收窄。再者,从今年成交最活跃的主体来看,6月收益率出现调整的占多数。有趣的是,活跃成交主体收益率虽有调整,幅度却较不算太大,部分活跃交易主体,信用利差还处于被动收窄阶段。所以,低估值状态不佳并不能单纯认为信用债配置力量的缺失。

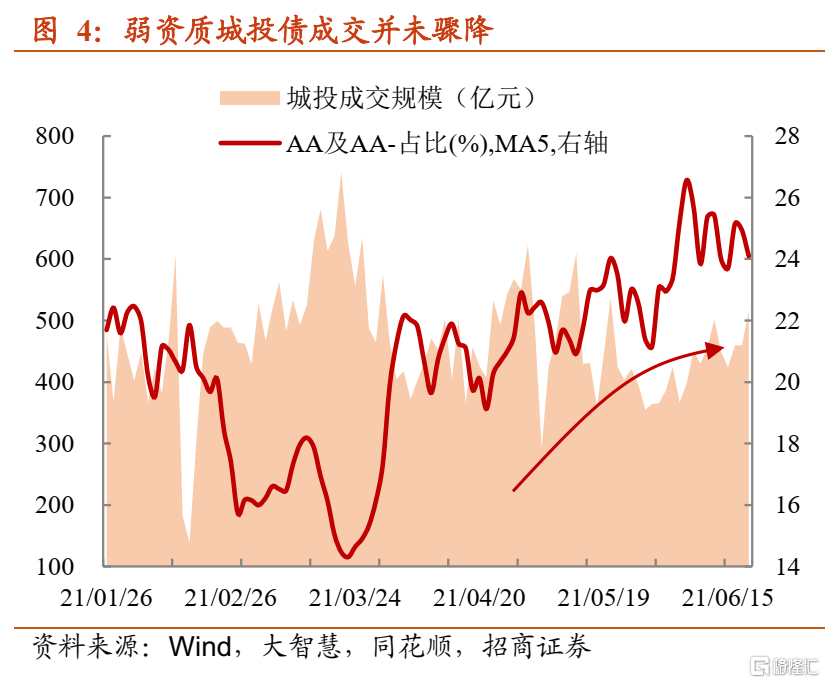

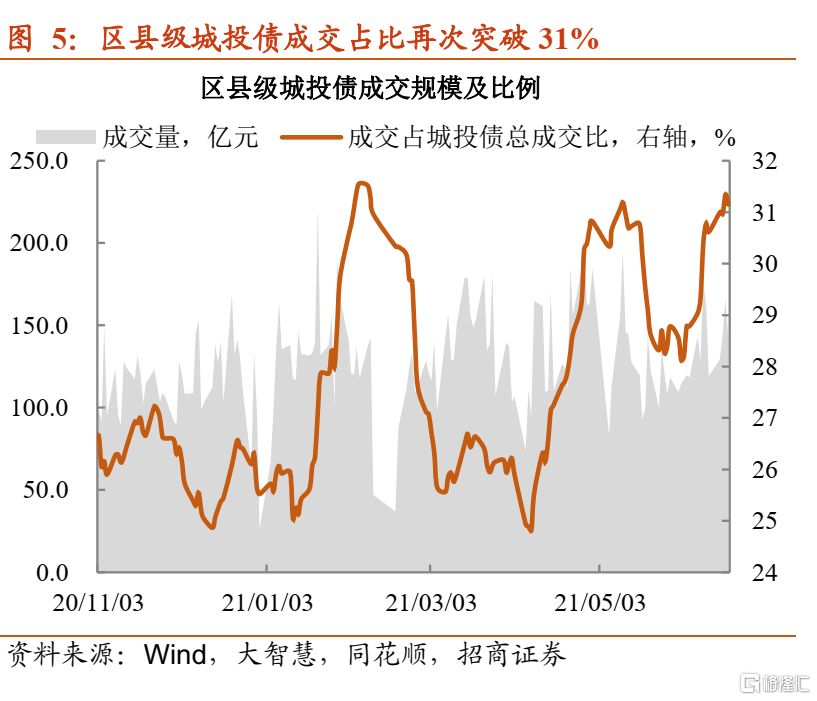

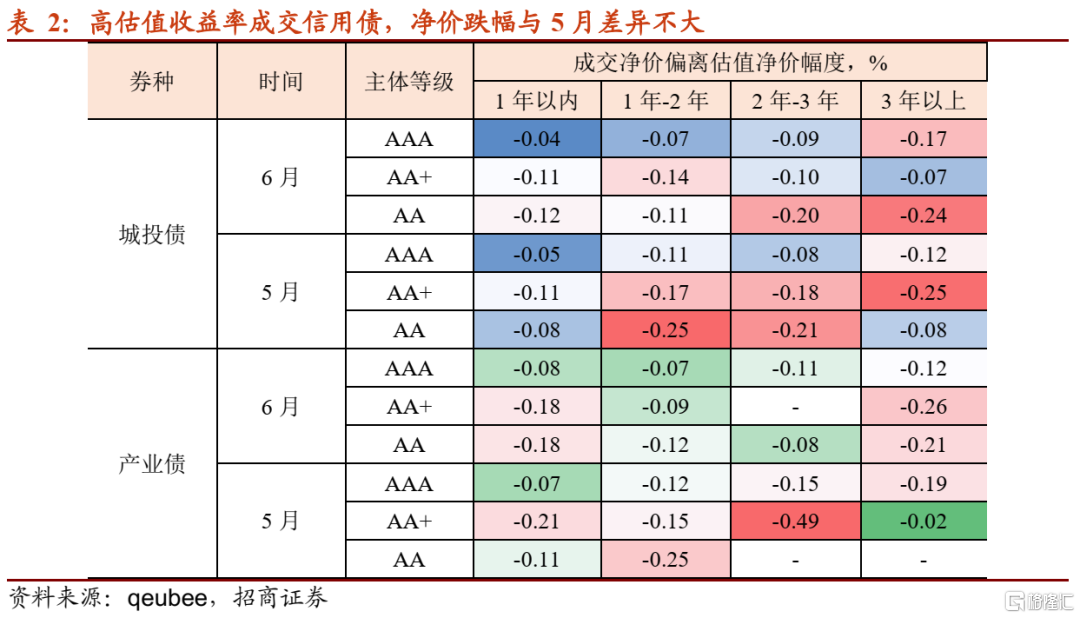

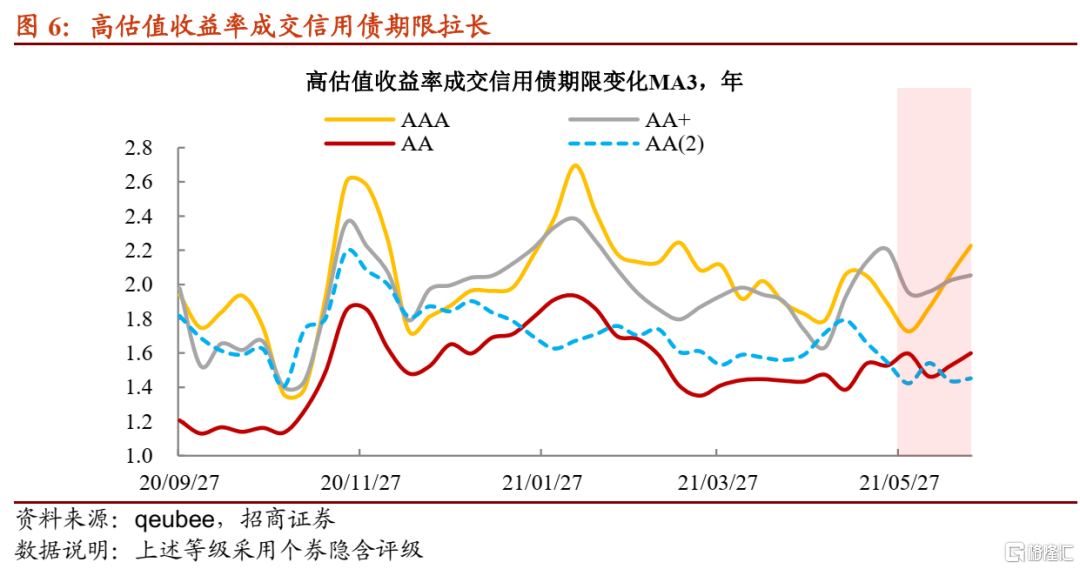

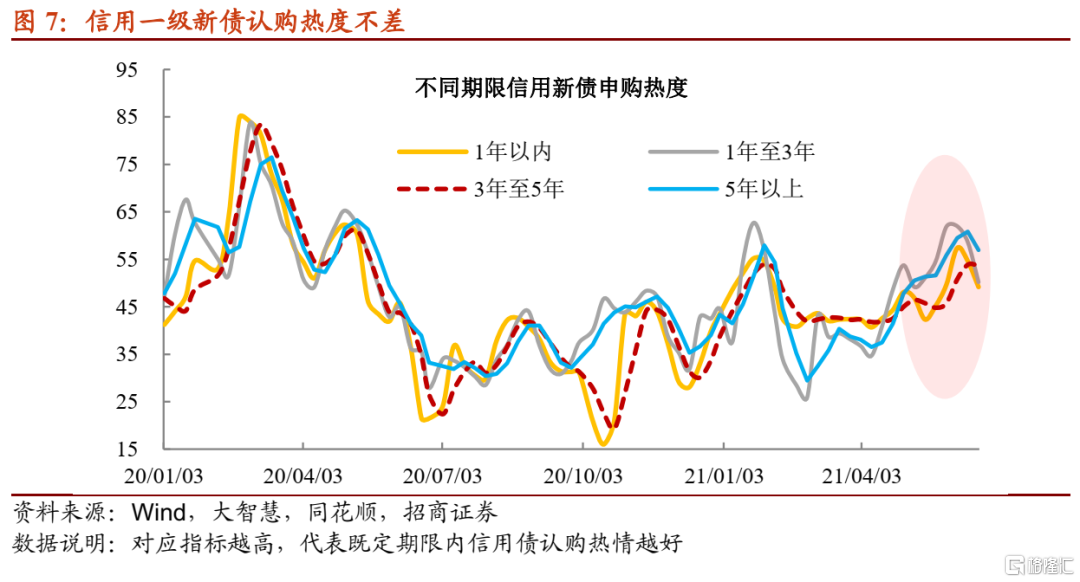

从四个现象来看,市场仍在交易“欠配”逻辑。第一,城投债成交没有“塌陷”。AA及以下等级城投债成交占比中枢维持在25%左右,高于3月和4月水平。与此同时,区县级城投债成交占比再创高点,交易规模跃升至31%附近。第二,折价交易信用债,净价偏离幅度并没有显著扩张。第三,高估值收益率成交信用债存在拉久期迹象,隐含评级为AAA及AA的个券表现尤其明显。第四,信用长债申购未降温,对3年到5年期信用债而言,整体“打新”状态位于高位。

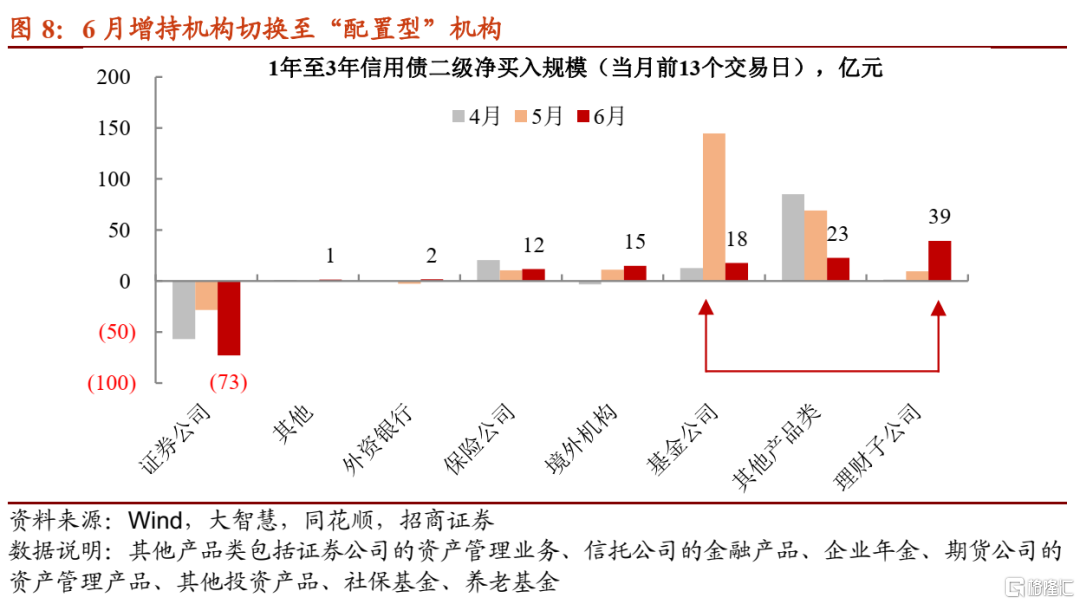

波动率上升,谁是信用中长债主要“买手”?负债端稳定的配置型“选手”。从1到3年信用债二级市场净买入规模来看,相比4月和5月一样长度的交易日(6月目前仅13个交易日,出于数据可比性考虑,对比4月与5月同期),6月净买入最大的机构转变成为理财和其他产品类,基金配置规模明显低于5月同期。前两者实际上是偏配置的机构类型,负债端压力偏小,且有非标到期腾挪出来的存量资金,净买入自然会转向信用标债。

综上所述,6月以来,低估值成交明显有点“力不从心”,成交笔数下滑之外,净价涨幅同时收窄。但抢券意愿的边际弱化不等同于票息资产配置的放缓,体现在以下四点:一是高收益城投债成交占比维持高位,区县级城投债的贡献颇多;二是6月信用债折价幅度与5月差距有限;三是折价成交信用债出现拉久期现象;四是信用长债申购热度尚在。因前期增持力度过大,优质信用债收益率降至低点,导致欠配机构只能通过交易折价券,获取更多的安全边际。并且,现阶段参与信用市场的机构多数为负债端较为稳定的配置型机构,基金公司净买入步伐已然放缓。

事实上,从发行期限与交易期限差距来看,当前信用市场防御力依旧偏弱,我们建议负债端不够稳定的机构还是遵循落袋为安的原则,择机卖出信用瑕疵较大的个券,待到市场调整接近尾声再进入,或许是较为适宜的操作方式;而负债端稳定的机构,适当拉长票息资产期限是不错的选择,尤其是优质券ofr不少的当前。

风险提示:流动性收紧,城投债融资趋严,数据统计出现遗漏

波动抬升,预期生变。今年春节之后,资金面超乎预期的宽裕让债市走出“慢牛”行情。然而6月之后,一则面对跨半年压力,二则地方债上量节奏加快,三则美债走跌,持续撼动做多意愿(近期30年国债中标偏高亦是证明);特别是月初资金利率骤然收紧,使得落袋为安的诉求有所抬升。另一方面,信用持债的态度同时在变化。5月“罕见”各层级城投债平均成交期限轮番拉长,“资产荒”的气息愈发浓厚。可过度集中在江浙加中部优质平台债的配置策略,意味着信用市场抵御流动性冲击的能力不足。事实上,近期利率债波动率上升已经触发信用利差的调整,中高等级短端信用利差率先反应。此外,刻画信用市场预期变化的还在于低估值成交的新特征。

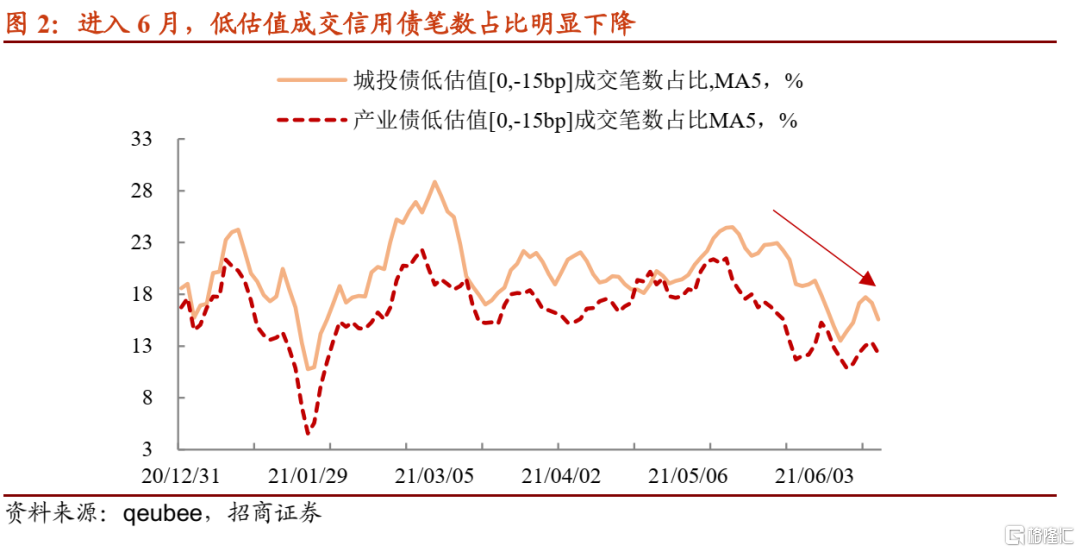

强力做多信用债受阻。一方面,预期后市走强,即使低于估值收益率增持,也可获得不错的回报。今年低估值抢票息资产的行情分别体现在春节假期之后和5月,低于估值收益率15bp以内成交的信用债笔数占比均有回升,两段时期伴有新债上量放缓与资金宽松的特点。

可是,6月以来,低估值增持速度明显放缓,原因有二,一是前期配置导致优质个券估值收益率降至低位;二是市场波动率回升,利差保护稍显不足。

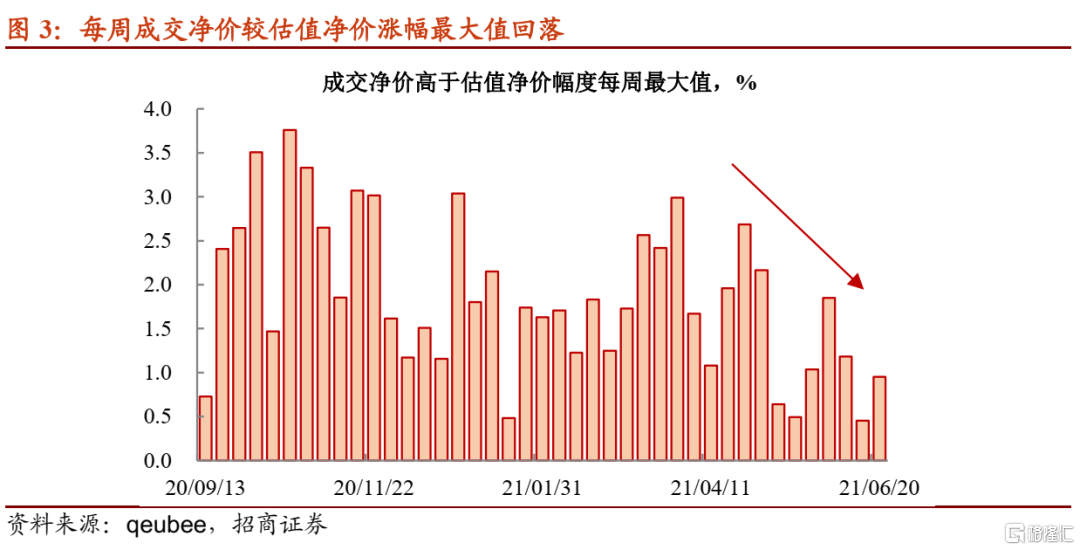

另一方面,成交收益率低于估值收益率的幅度也在收窄。观察每周成交净价高于估值净价(与低于估值收益率成交一致)平均幅度来看,6月以来,成交净价偏离估值净价最大幅度均值同样在收窄,这与低估值成交笔数的下滑相互印证。

此外,从今年成交最活跃的主体来看,6月收益率出现调整的占多数。除了低估值成交以外,活跃交易主体亦有相似特征。从今年成交活跃的主体来看(筛选标准为每日成交净价高于和低于估值净价幅度各前60只券),1)1月以来,其有成交的个券行权收益率普遍下行,部分主体平均幅度甚至超过80bp,2)其中,6月至今,成交活跃主体多出现收益率反弹,幅度在18bp以内。

低估值成交状态疲弱,足以见得预期层面的变化。有趣的是,活跃成交主体收益率虽有调整,幅度却有限。6月这一轮利率的上行,中短端调整相对较大,3年以内国债利率调整幅度在9bp-16bp之间,这也意味着部分活跃交易主体,信用利差还处于被动收窄阶段(即:行权收益率上行幅度低于同期限利率债)。所以,低估值状态不佳并不能单纯认为信用债配置力量的缺失。事实上,从以下四个现象来看,只要能够给予买盘更多价差保护,仍能激发信用债的交易热情。

现象一:城投债成交没有“塌陷”。如果顾虑流动性冲击,放缓低估值成交是其一,规避信用瑕疵较大信用债配置是其二,而后者并未在近期市场展现,外评偏低的信用债成交占比反而维持在较高的水平。AA及以下等级城投债成交占比中枢维持在25%左右,高于3月和4月水平。与此同时,区县级城投债成交占比再创高点,交易规模跃升至31%附近。

高票息城投债交易量之所以可以维持,与折价交易成交的贡献有关,这体现的也是预期差与缺资产逻辑的共振。

现象二:折价交易信用债,净价偏离幅度并没有显著扩张。通常对后市波动预期较强,能够达成交易的信用债,折价幅度会较大;这对“接盘”机构来说,能买到“便宜”资产则是主动构筑价差保护。对比5月和6月折价交易信用债来看,1)无论是城投债,还是产业债,高等级不同期限成交净价低于估值净价的差异十分有限;2)折价力度较大的多集中在偏长的AA级城投债(这是此前涨幅较大的品种)。

现象三:高估值收益率成交信用债存在拉久期迹象。高估值收益率成交的信用债中,虽然折价幅度与5月差异不大,倘若交易期限中枢下移,同样说明防御心态的渐起。相反的是,折价信用债成交期限有所拉长,隐含评级为AAA及AA的个券表现尤其明显。如上述,5月下沉策略受阻之后,不少机构通过拉长持仓期限博票息,可碍于估值收益率过低,信用长债扛波动能力必然较差。6月以来,预期差的演绎推动部分优质个券ofr增加,对于缺资产的机构而言,如果能够通过折价形式配置长债,无异于额外的保护。

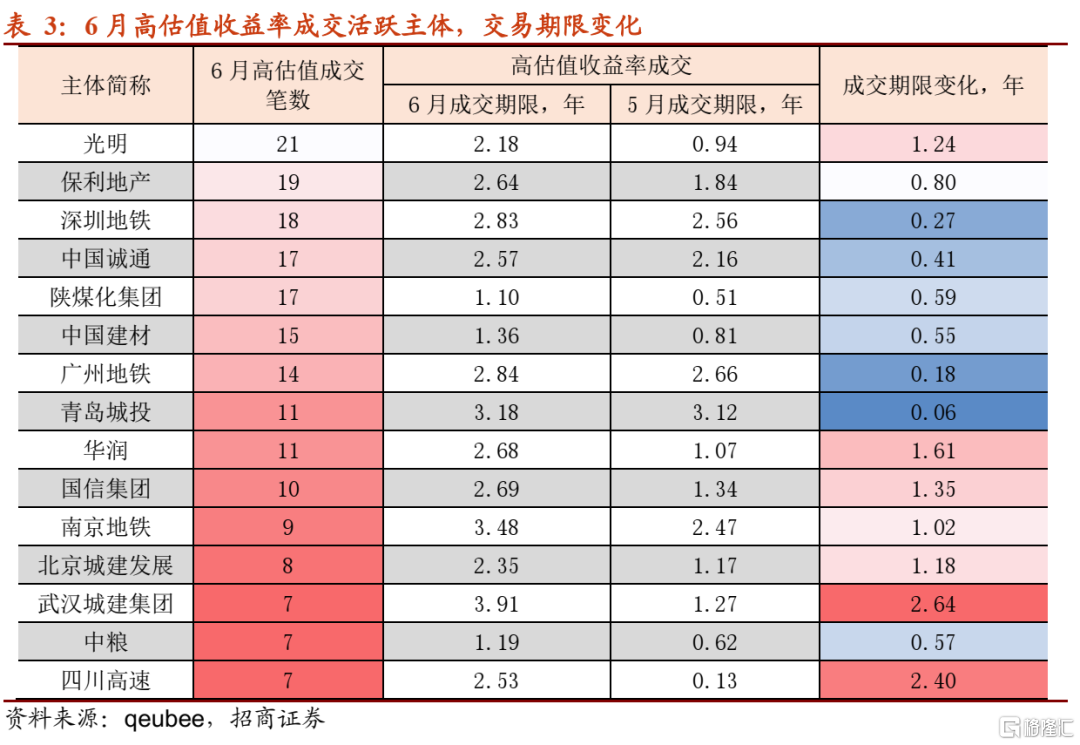

高估值成交主体中,拉长期限是哪些?城投占比不少,诸如青岛城投、南京地铁、北京城建发展等;其中,还涵盖陕煤化及保利等产业主体。

现象四:信用长债申购未降温。现券市场情绪的变化不仅会体现在成交与估值的偏离,还会传导至新券认购。从各期限观察信用新债认购,近期其热度在边际上有一定回落,主要体现在3年期以内品种;对3年到5年期信用债而言,整体“打新”状态位于高位,可见对于票息资产后市走势并未形成一致的悲观预期。

从以上四个现象来看,存在欠配的机构并不少,只是交易方式上从“5月的抢券”转变成了“6月寻求安全边际的配置”。产生这一转变的关键原因是顾虑债市波动率上升,必须通过折价的方式,为个券增厚安全垫。

更进一步,对于负债端本就不太稳定的公募基金而言,或许当前已经不再是信用市场的主要“买手”?的确,从1到3年信用债二级市场净买入规模来看,相比4月和5月一样长度的交易日(6月目前仅13个交易日,出于数据可比性考虑,对比4月与5月同期),6月净买入最大的机构转变成为理财和其他产品类,基金配置规模明显低于5月同期。前两者实际上是偏配置的机构类型,负债端压力偏小,且有非标到期腾挪出来的存量资金,净买入自然会转向信用标债。

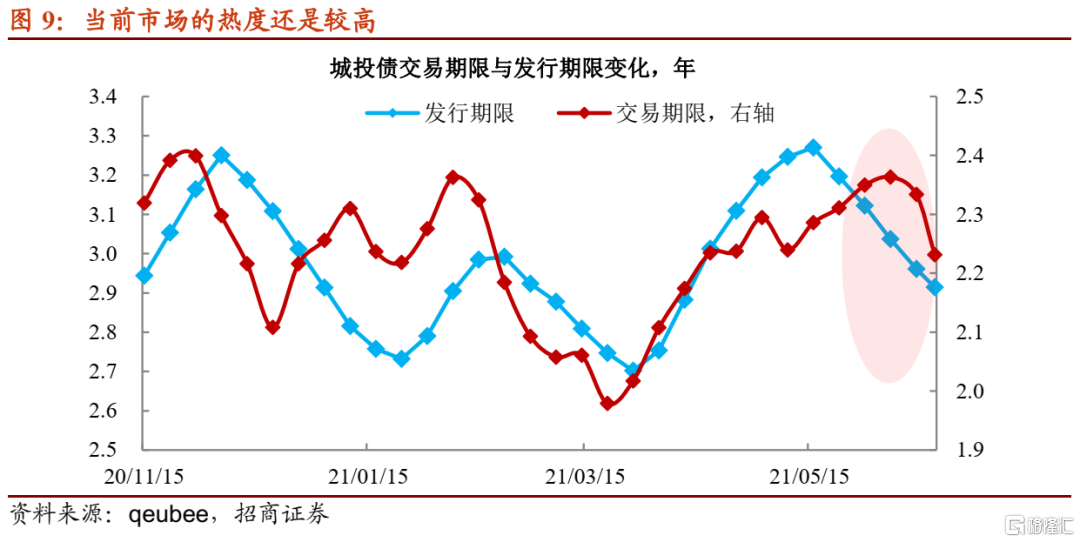

偏配置型机构的参与,是否意味着信用债跌不了太多?短期力量与中期逻辑的角力。市场环境较好时,一级申购完成,再到二级低估值收益率卖出是较为常见的套利策略,这会促使新债发行期限联动现券成交期限变化。一旦现券交易过于火热,则会出现新债期限与成交期限差距缩短的现象,如今年1月上旬。

6月以来,尽管成交期限有所回落,但与新债发行期限差距仍偏短,信用市场防御能力还没有完全恢复(新债发行期限至少高于现券交易1年以上,市场稳定性会较强),不可低估短期波动压力。

综上所述,6月以来,低估值成交明显有点“力不从心”,成交笔数下滑之外,净价涨幅同时收窄。但抢券意愿的边际弱化不等同于票息资产配置的放缓,体现在以下四点:一是高收益城投债成交占比维持高位,区县级城投债的贡献颇多;二是6月信用债折价幅度与5月差距有限;三是折价成交信用债出现拉久期现象;四是信用长债申购热度尚在。因前期增持力度过大,优质信用债收益率降至低点,导致欠配机构只能通过交易折价券,获取更多的安全边际。并且,现阶段参与信用市场的机构多数为负债端较为稳定的配置型机构,基金公司净买入步伐已然放缓。

事实上,从发行期限与交易期限差距来看,当前信用市场防御力依旧偏弱,我们建议负债端不够稳定的机构还是遵循落袋为安的原则,择机卖出信用瑕疵较大的个券,待到市场调整接近尾声再进入,或许是较为适宜的操作方式;而负债端稳定的机构,适当拉长票息资产期限是不错的选择,尤其是优质券ofr不少的当前。