下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

华泰研究TMT团队已推出科技行业2030展望报告,探讨未来十年行业发展大趋势。本篇为计算机篇,复盘计算机行业过去十年发展历史、展望未来十年发展前景。

技术变革推动行业发展,云化及国产化为两大趋势

2010年以来,随着移动互联网和云计算的兴起,我国计算机行业上市企业市值占比总体呈现上升趋势,自2010年底的1.7%上升至2020年底的10.9%。纵观计算机行业发展,技术变革是贯穿始终的推动力,分别推动电子化时代、PC互联网时代、移动互联网时代、云计算时代的到来。随之相伴的是软件产业、云计算产业、物联网产业规模的高速增长以及商业模式从软件向云的变迁。随着云计算、大数据及人工智能等技术的应用逐步推广,计算机行业有望迎来新的一轮高速发展,云化及国产化为重要趋势。

云化:企业云化逐步推进

云计算技术的应用逐步推广,推动计算机行业产品架构的升级。从主流软件企业的业务演化看,我国也正处于软件向云化转型的阶段。云模式具备灵活性高、快速迭代的优势,在企业信息化领域具有重要的应用。当前随着国产厂商陆续推出云原生产品,我国企业信息化进入云原生阶段,企业管理的云化有望进一步提升云计算整体市场规模。而从SaaS行业整体情况看,我国SaaS市场以企业经营管理、垂直行业应用为主,2019年二者市场规模占比合计达到70%。我们认为,随着云化产品在企业经营及垂直行业进一步渗透,我国云计算市场规模有望持续上升,2030年或达到1.2万亿。

国产化:国产软硬件生态逐步建立

国产化涉及硬件及软件等层次,从应用范围看,当前处于从党政试点进一步推广的阶段,从应用重心看,当前处于从“可用”向“好用”的进化阶段。我们认为,国产化终极形态或为包含软硬多个层次的生态系统,但考虑到国产软硬件产品的成熟度以及产能限制等因素,我们认为国产化推进的节奏将呈现逐步迭代的特点。而随着国内自主可控核心架构逐步建立,国内底层架构和上层应用生态有望逐步形成。

把握云化、国产化两大趋势

纵观计算机行业发展历史,新技术的推进是重要的推动力,计算机行业的发展往往是新技术满足众多的下游行业需求的过程。当前时点,云技术的应用推动计算机行业进入了新的阶段,随着云应用的推广,国内SaaS市场发展有望加速。此外,随着国际地缘政治因素的冲击逐步显现,建立自主可控的软硬件体系也成为了共识。我们认为,未来十年,国产替代有望逐步进行,包括从底层硬件架构到上层应用软件的国产化体系有望逐步建立。

风险提示:新技术渗透不及预期、自主可控推进不及预期、宏观经济下行。

计算机行业过去十年回顾:技术变革推动行业发展

(一)计算机行业持续增长,云服务为重要增长动力

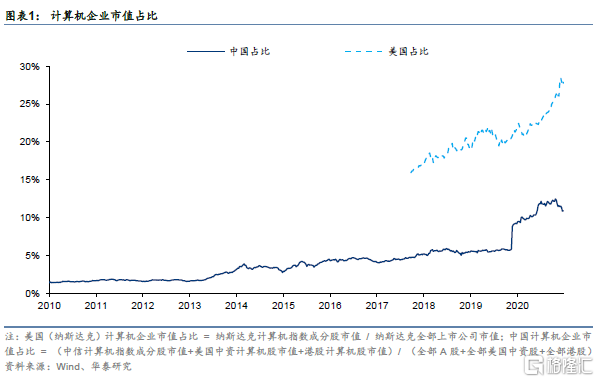

计算机行业市值持续上升,占比呈现上升趋势

2010年以来,随着移动互联网和云计算的兴起,我国计算机行业上市企业市值占比总体呈现上升趋势。从中国计算机行业市值占比情况(包含A股、港股、美国中资股)看,中国计算机企业市值占比虽然与纳斯达克计算机股票市值占比相比仍有差距(纳斯达克计算机指数成分股总市值占比2020年底为27.8%),但仍然呈现上升趋势,市值占比自2010年底的1.7%上升至2020年底的10.9%。

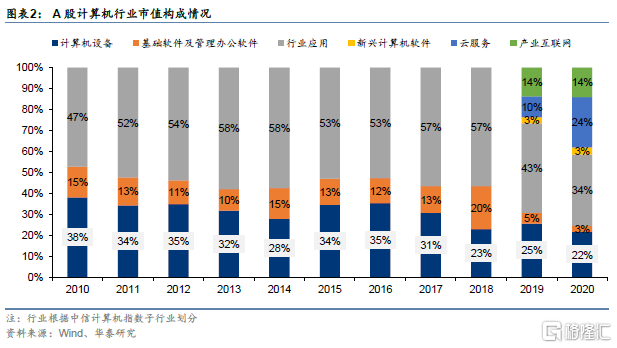

从A股计算机企业市值构成看,2010至今,基础软件、管理办公软件、行业应用、新兴计算机等软件及云服务的市值占比呈现提升的趋势。随着云计算、大数据、物联网等新技术在各个行业的应用逐步普及,我国企业IT应用逐步从信息化阶段陆续向云化阶段过渡。计算机设备企业市值占比从2010年底的38%下降到2020年的22%,各类软件、云服务及产业互联网企业兴起,软件(包含行业应用、基础软件及管理办公软件、新兴计算机软件)、产业互联网及云服务市值占比从2010年底的62%上升至2020年底的78%。

(二)计算机市场规模不断增长

计算机行业收入规模及公司数量持续上升

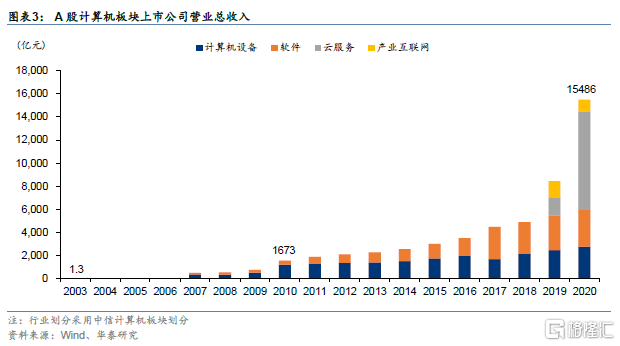

我国计算机行业规模持续扩大。从计算机板块上市公司营业总收入看,根据中信计算机板块,我国计算机行业上市公司收入规模从2003年的1.3亿元增长到2010年的1673亿元,期间复合增长率达到177%,2020年我国计算机板块上市公司收入合计达到1.55万亿元,2010-2020年复合增速达到25%,保持了高速增长。

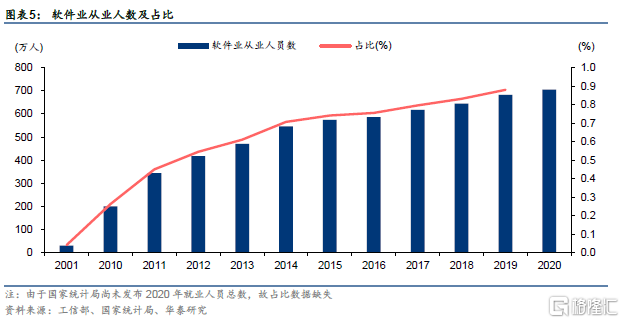

公司及从业人员数量大幅提升。从软件产业单位个数及软件行业从业人员数量变化看,我国软件产业单位个数从1997年的5000家增长到2007年的2.1万家,至2020年我国软件产业单位个数已达到4万家。从软件业从业人数看,2001年我国软件业从业人数不足30万人,至2020年已达到704.7万人。从软件业从业人数占总就业人数比的情况看,从2001年的不足0.04%上升至2019年的0.88%,从业人员数量与占比均大幅提升。

计算机行业市场规模不断扩大

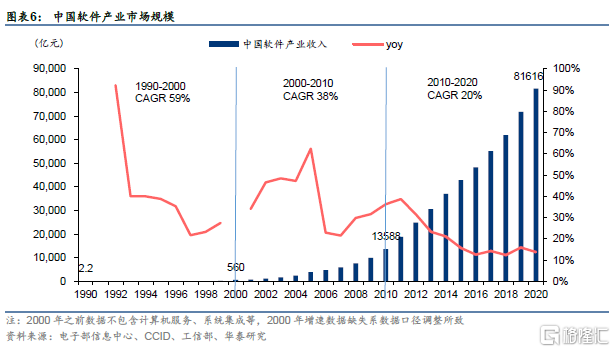

我国软件行业2020年市场规模达到8.16万亿元,增长逐步进入稳定期。我国软件行业自90年代至2010年高速发展,2010年至今逐步进入稳定期,自2015年以来市场规模增速稳定在15%左右。从我国软件行业市场增速看,1990-2020的三个十年,我国软件产业复合增速分别达到59%、38%、20%,整体市场规模从1990年的2.2亿元上升至2020年的8.16万亿元。

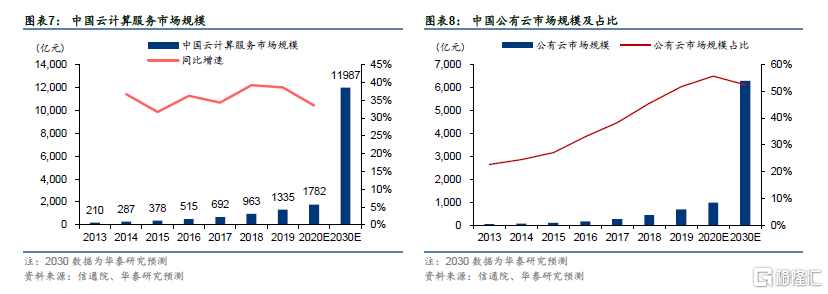

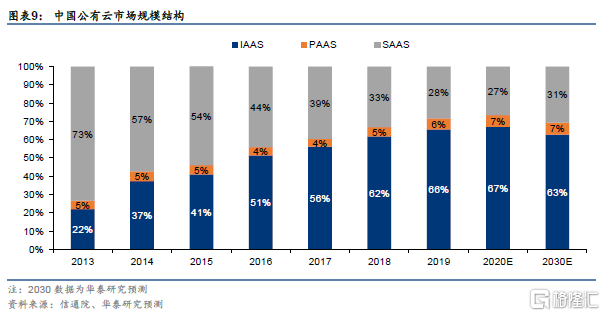

公有云市场占比上升,IaaS市场规模迅速扩大。从市场规模看,2013-2019年我国云计算市场规模高速增长,CAGR达到36%,这一阶段内,公有云市场是重要的增长动力,其中IAAS层增长尤为迅速。从占比情况看,据中国信通院,我国公有云市场占比从2013年的23%上升到2019年的52%,其中IAAS层占比从2013年的22%上升到2019年的66%。我们预计2020-2030年我国云计算市场规模复合增速或将达到21%,随着IaaS市场逐步成熟打下良好基础,公有云市场中的SaaS市场或将迎来较快发展,公有云IaaS/SaaS/PaaS市场规模复合增速分别达到20%、22%、21%。

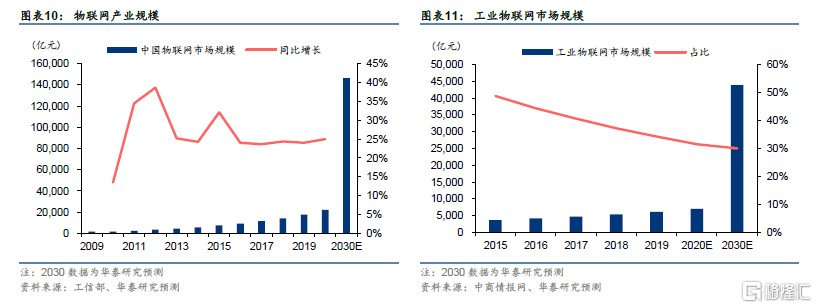

智能物联推动物联网产业规模持续扩大。2019年以来5G商用逐步推进,5G的低延时特性满足了工业领域的需求,推动了智能制造、工业物联网行业的发展。随着智能物联技术在更多领域进行应用以及消费级的智能物联网产品的兴起,工业物联网市场规模占比呈现下降趋势。我们认为,随着更多消费级智能物联产品兴起,未来物联网连接数有望进一步增长,推动物联网市场规模增长。预计2020-2030年中国物联网市场规模复合增速相较于2010-2020的27.5%略有降低,达到21%,工业物联网在其中的比例或将稳定在30%。

(三)计算机市场竞争格局:龙头公司随行业发展而变迁

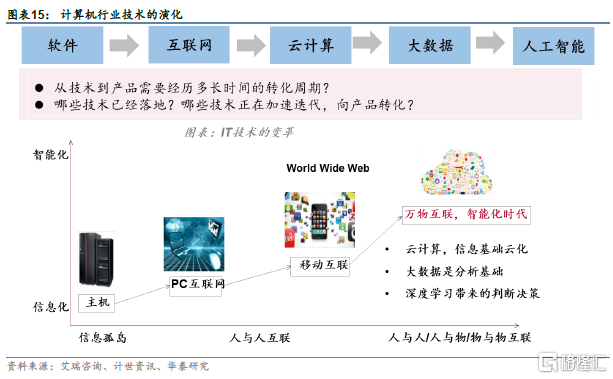

不同阶段内计算机行业龙头公司不断变迁。纵观我国计算机行业的发展历程,可以大致分为PC普及与电子化时代(1990-2006)、PC互联网时代(2006-2010)、移动互联网时代(2010-2015)、云计算时代(2015-),与之对应的四个技术阶段分别为计算机普及、互联网普及、移动互联网普及、云计算技术应用。在不同的阶段,计算机行业内的龙头公司业有所不同。

从电子化到云时代,龙头变迁。在PC普及及电子化的时代,国内计算机行业仍处于硬件普及以及软件初步发展的阶段,该阶段的龙头以传统的电子类、软件类公司为主,在A股则主要包括东软集团、用友网络等公司。随着PC和互联网的普及,应用端逐步爆发,门户网站、搜索引擎、游戏、电子商务、社交网络等网络应用快速发展。应用端的腾讯、百度、盛大等新兴公司在这一阶段迅速壮大。进入移动互联网时代,腾讯、阿里两大互联网巨头分别凭借微信、支付宝确立了流量端的垄断地位,通过移动互联网时代积累大量数据,为进入云时代打下良好基础。随着云计算技术的兴起,阿里、腾讯等巨头在IaaS领域确立了领先地位,在应用端,云计算、大数据、人工智能应用迅速发展。

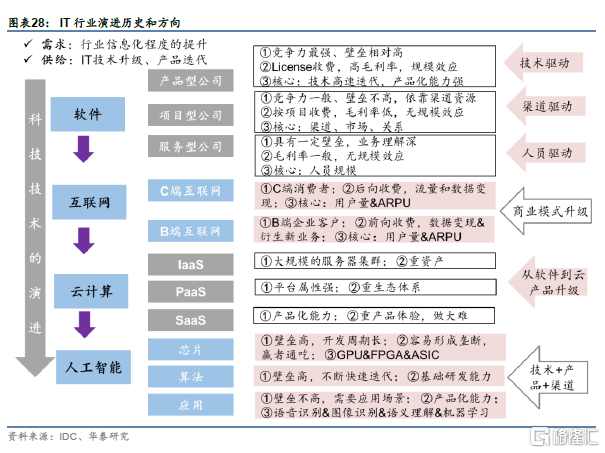

(四)计算机行业商业模式:从软件向云变迁

在整个IT产业链中,计算机行业属于产业发展的应用层。虽然疫情对计算机行业下游需求带来一定影响,但我们认为,技术始终按照自己的节奏向前演进。看未来几年,我们认为,5G技术叠加云计算、AI技术,有望推动下游应用逐步落地。

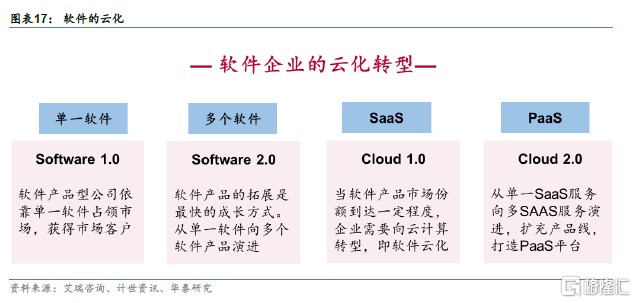

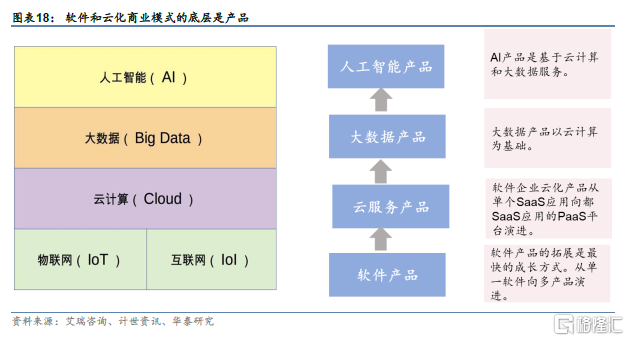

计算机行业的软件的角色和定位也在不断发生变化。软件从依附于硬件的角色,逐步独立出来。从未来IT产品设计理念来看,软件定义一切SDX已经基本成为产业共识。

从软件到云化的过程中,其主要经历了几个阶段:

从平台软件到应用软件。垂直平台软件规模受限,需要向应用软件方向拓展。

从单一软件产品到多产品组合。在现有客户基础上,做产品加法,持续扩大每个产品的市占率。

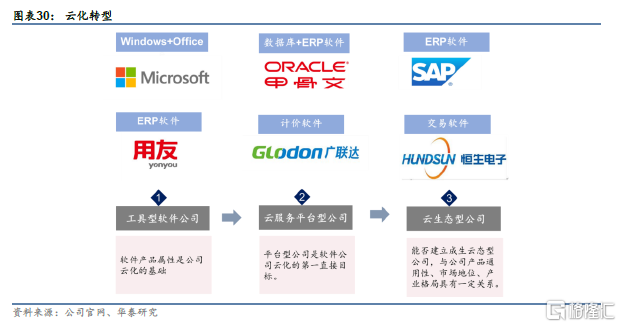

从多个软件到SaaS云服务。工具型软件公司将已有的软件产品进行云化。

从SaaS产品到PaaS平台。基于已有的SaaS服务,不断增加SaaS服务的品类,建立应用平台,逐步向PaaS演化。

(五)变化背后的原因:技术变革为计算机行业发展重要的推动力

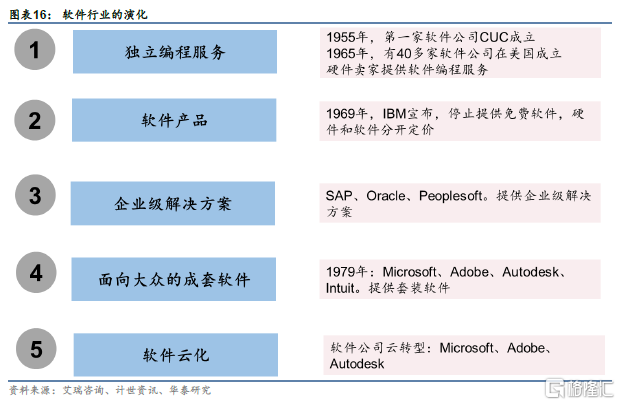

第一阶段:微型计算机普及与电子化(1990-2006)

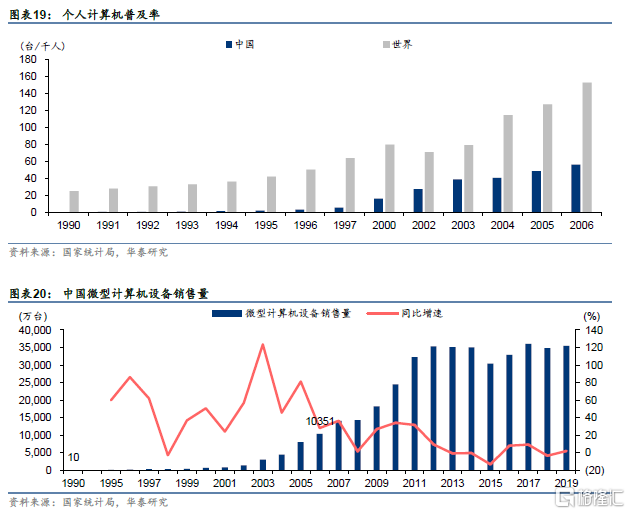

我国个人计算机普及率与国产TOB厂商诞生。全球微型机的普及开始于80年代IBM PC的推动以及90年代Wintel架构的成型。而我国计算机普及略晚于美国,世纪之交是我国个人计算机普及率的快速提升的重要时间节点。在这一阶段内,与微机普及相伴而生的是各类软件,如网页浏览器、图像编辑软件、音频软件、网络游戏、即时通讯软件等在90年代陆续出现,企业也逐步用电子化的方式取代传统的手工办公,在国内,国产TOB厂商也在这一阶段陆续诞生。

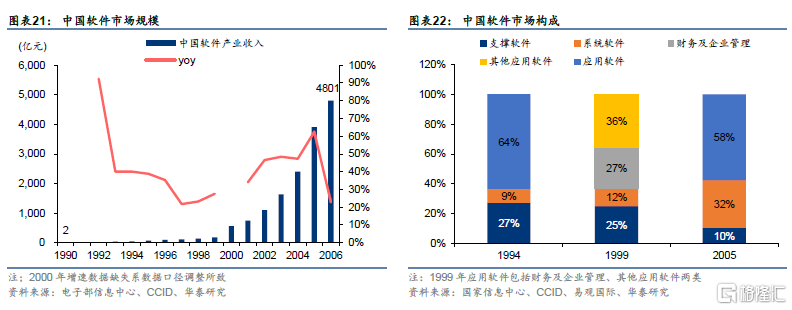

应用软件推动90年代国内软件市场快速增长。1990-2006年,国内软件市场规模迅速扩大,据电子部信息中心,我国软件市场规模从1990年的2.2亿元增长至2006年的4801亿元,期间复合增速达到59.2%。从软件市场构成看,各类应用软件是软件业收入最主要的构成部分,1994、1999、2005年应用软件(含财务及企业管理、其他应用软件)占比均在55%以上。在各类应用软件中,财务及企业管理软件、文字处理软件是占比最大的部分,反映了企业办公电子化的进程。

第二阶段:互联网普及与信息化(2006-2015)

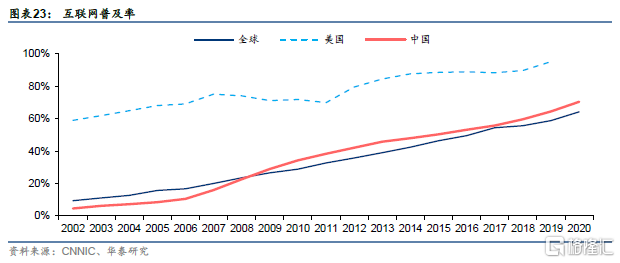

我国互联网普及率迅速上升推动信息化建设进入互联网时代。从全球视角看,90年代以来互联网迅速发展,以互联网技术应用为代表的新一代产品登上历史舞台。如SAP发布mySAP.com战略(1999),Oracle推出Oracle8i(1998),将互联网技术运用于产品中,实现信息更为充分的利用。反观国内,2000年以来我国互联网普及率开始逐步上升,2006年以来迅速上升并于2008年超过全球平均水平。随着互联网技术的运用,国内TOB业务同样迎来了变革,在企业管理、金融、医疗、政府信息化等领域,互联网技术逐步应用,中国软件产业的市场规模进入第二波增速高峰期,据工信部,2000-2005年我国软件市场规模CAGR达到47%。

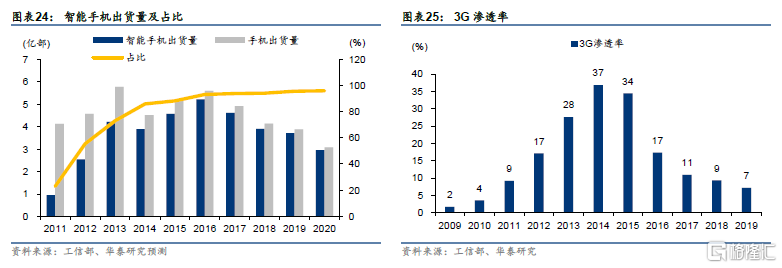

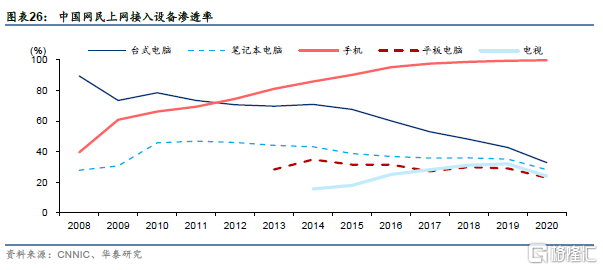

智能手机与3G网络推动移动互联网时代到来。2010年至2015年,随着国内3G网络的渗透率逐步提升,手机上网逐步从图文时代向音视频时代过渡,智能手机迅速普及,并成为常用的上网设备之一,据CNNIC,我国使用手机上网的网民比例2010年底为66.2%,至2015年已上升至90.1%。智能手机时代的到来,一方面延长了人们的上网时长,使众多TOC软件产品、手机APP迅速兴起,另一方面也将人们的工作时长与场合进一步延伸,将部分生产活动与固定场合解绑,也带来了TOB产业移动化的变革,为云化打下良好的基础。

第三阶段:云计算、万物互联与智能化(2015-)

我国逐步进入云时代。2008年以来众多大型厂商纷纷开展了云计算的布局。包括传统软件公司Adobe、Autodesk、SAP、Oracle等开始从软件向云服务转型,也包括Salesforce、Workday等直接以云方式切入企业级市场的公司。2015年开始,我国云计算加速推进。在这一阶段内,云计算、大数据、人工智能、物联网等技术成为推动计算机行业发展的关键。云计算技术的出现丰富了计算机行业的商业模式,在部分领域,传统的许可证式的软件销售模式逐步被订阅制替代,成为这一阶段的重要特征。

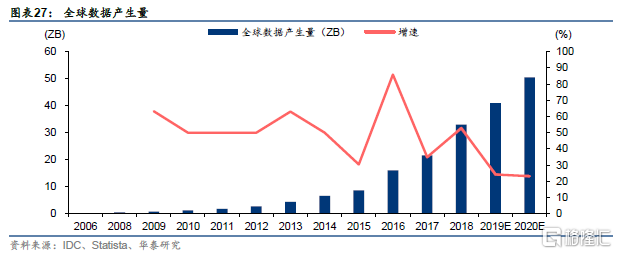

任务复杂度、并发性提升+数据不断累积推动计算变革。在移动互联网时代,智能手机逐步普及,与之相伴的是效率提升加速,部分生产、办公环节开始与固定场合解绑,突破了时间、空间的限制,形成了对即时响应的需求。计算量级层面,智能终端产生了大量的数据以及访问请求,产生了对于高并发处理能力的需求,随之应运而生的是分布式、大数据等新兴技术的运用。计算复杂度层面,随着数据的累积,数据的价值逐步体现,对数据的运用从简单的处理发展到更为复杂的分析,计算任务的复杂度也有所上升。

5G提升传输能力,推动智能物联时代到来。随着通讯技术的进步,我国物联网行业迅速发展。据产业信息网,我国物联网产业(包括芯片和元器件、设备、软件、系统集成、电信运营、物联网服务等)市场规模由2009年的1725亿元上升到2020年的22165亿元,其中工业物联网是重要的组成部分,2020年市场规模占物联网市场规模的31%。

云化:企业云化稳步推进

(一)云化历程回顾:从IaaS向SaaS推进

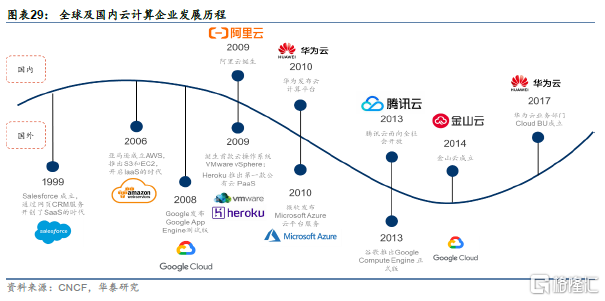

云化历程,从IaaS到SaaS。2006年,Google首次使用“云计算”的概念,同年,亚马逊推出了IaaS服务平台AWS,依靠亚马逊电商平台,AWS迅速发展并具备一定的成熟度。随后几年,国际上相继出现了VMware、微软等供应商。随着我国虚拟化,网络化,并行计算等云基础技术相对成熟,国内市场对公有云的概念基本成型,我国的IaaS行业开始出现萌芽,阿里云,腾讯云相继成立。

从主流软件企业的业务演化来看,也正处于软件向云化转型的阶段。应用软件企业正逐步演化为垂直领域的SaaS企业。我们认为,这一产业趋势有望加速,产业格局或将发生一定变革。

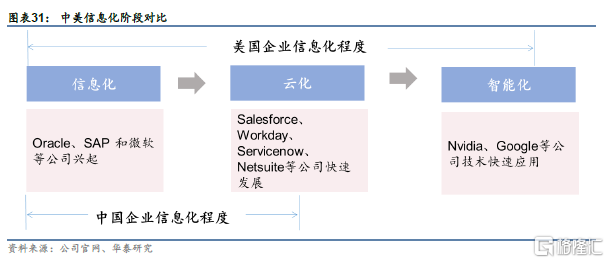

中国和美国企业的信息化程度对比:从应用变革的角度看,美国企业经历了三波信息化阶段:1、信息化(1980-2005):以Oracle、SAP、Microsoft公司的崛起为代表。2、云化(2005-2015):Salesforce、Workday、Servicenow、NetSuite。3、智能化(2015 - 至今):代表为Nvidia、Google。与中国企业信息化的划分相比,可以看到美国企业信息化阶段与我国计算机行业PC普及和电子化阶段基本重合,云化阶段与我国互联网普及阶段基本重合,智能化阶段与我国的云阶段基本重合,中国企业目前仍处于企业信息化向云化过渡的阶段。

(二)企业信息化领域云模式率先推进

云模式利于快速迭代,企业管理领域为重要应用

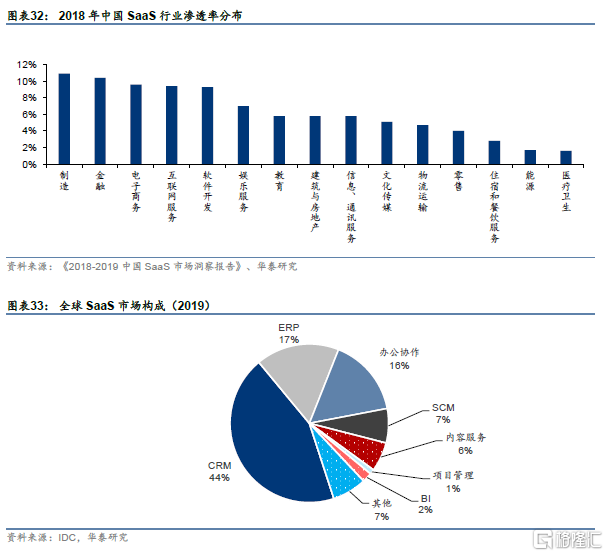

我国制造业、金融等行业SaaS渗透率较高。从我国SaaS行业渗透率看,据《2018-2019中国SaaS市场洞察报告》,2018年我国SaaS行业渗透率前三的行业分别为制造业、金融业、电子商务。从具体应用角度看,企业管理领域的SaaS应用较为成熟,其中云CRM、云ERP为最主要的组成部分。据IDC,2019年全球云CRM、云ERP营收规模占据SaaS行业总营收的60%以上,2018年中国CRM、ERP营收规模占据了SaaS行业总营收的75%。

我国企业管理信息化领域SaaS渗透率有望进一步增长

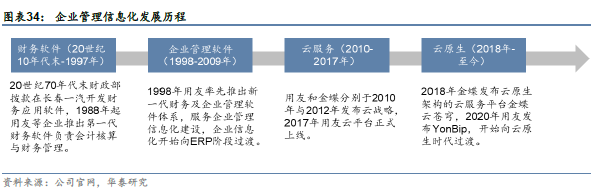

我国企业管理信息化已步入云原生时代。企业管理信息化是指以企业流程优化为基础,将企业经营的生产、物料、事务处理、现金流、客户业务管理等业务过程数字化,并通过各种信息系统将企业生产经营活动中的所产生的数据信息进行集成化管理,提高企业经济效益和市场竞争能力。企业管理信息化主要分为四个阶段,财务软件、企业管理软件、云服务时代、云原生时代。

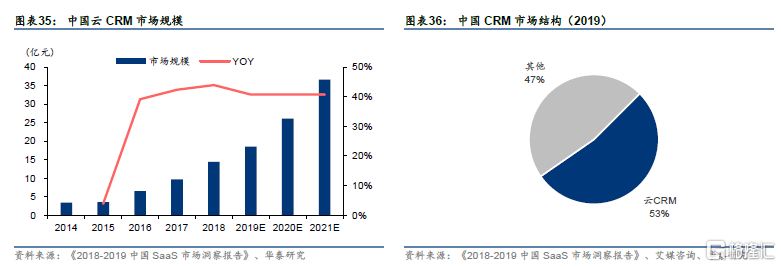

CRM领域空间有望进一步打开。CRM(Customer Relationship Management)以客户数据为核心,以网络技术等为载体,进行客户关系管理。中国CRM 市场自2007年左右形成。对比国外,我国云CRM渗透率仍有提升空间。据《2018-2019中国SaaS市场洞察报告》, 2019年我国云CRM市场规模约18.5亿元,据艾媒咨询,2019年我国CRM市场规模约为35亿人民币,据此推算2019年我国云CRM市场规模约占CRM总市场规模的53%。对比全球市场,据Apps Run the World,2020年全球云CRM应用市场规模约356亿美元,CRM整体市场规模约为439亿元,全球云CRM渗透率约81%,相比之下我国云CRM渗透率仍有提升空间。

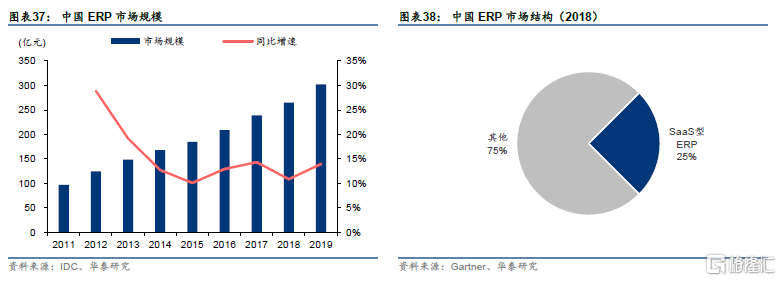

我国云ERP厂商陆续推出云原生产品,规模有望持续增长。据IDC数据,2019年我国云ERP市场规模超过100亿元,同年全国ERP市场总规模约为300亿元,我国ERP行业目前云化的比率约为30%。未来随着大数据、云计算的发展,云原生作为企业数字化转型的重要引擎,云ERP市场规模有望持续增长。

企业管理信息化进入云原生时代,架构灵活性重要性提升,往往通过中台产品与微服务架构来解决。业务系统之间的交互的复杂性、需求加快、重复建设等问题使得中台应运而生。利用业务中台将这些公共业务组合成统一的业务服务,实现企业级业务能力的复用;利用数据中台打破数据孤岛,提供智能化的数据服务;技术中台提供底层的技术、数据等资源和能力支持,保证业务中台的高性能和稳定性。微服务架构将功能分散到各个离散服务中以实现对解决方案的解耦,便于敏捷开发和部署,增强系统架构可拓展性。架构灵活性需求的提高带来了市场对于微服务和中台产品的重视。

(三)中国SaaS行业全景图:以企业经营管理、行业应用为主

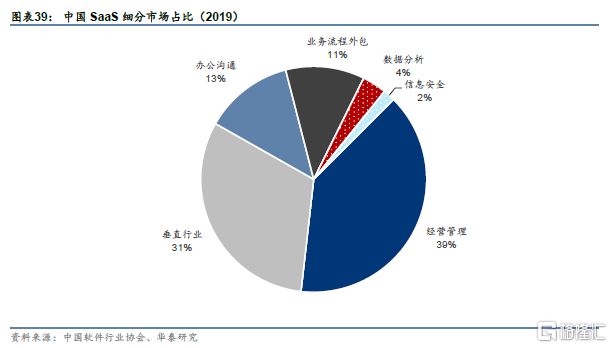

我国SaaS市场以企业经营管理、垂直行业应用为主。我国SaaS市场当前参与者众多,主要包括经营管理、垂直行业应用、企业办公与沟通、信息安全等领域。在企业经营管理领域内部又分为供应链管理、客户管理、人力资源管理、营销推广等子领域。据中国软件行业协会,2019年我国SaaS市场中占比最高的为企业经营管理,占比达到39%,其次是各类行业应用,占比为31%。

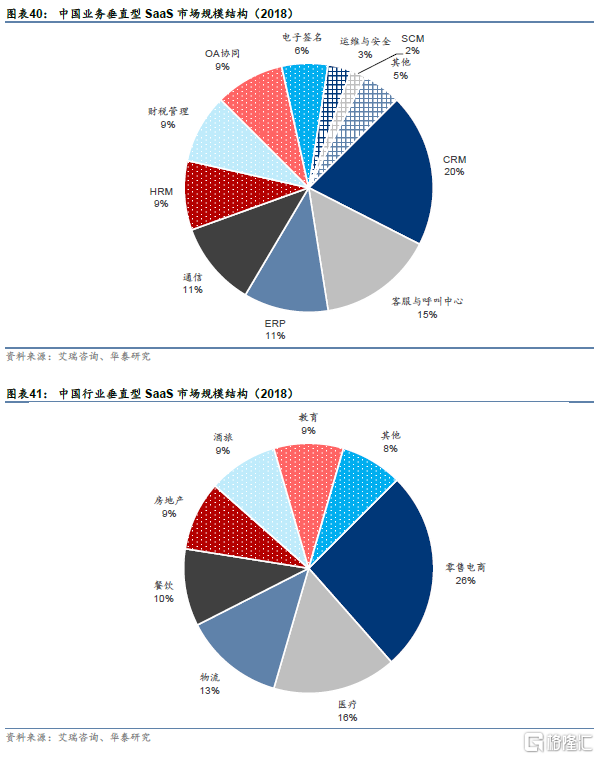

业务垂直型领域,包含CRM、人力、财税、协同等领域。从业务垂直型角度看,营销推广领域有众多参与者,旨在通过流量运营、社群管理、数据分析等营销方式推动企业销售增长。人力资源管理系统(HRM)主要用于实现员工素质管理、薪资管理与绩效考核的综合性人力管理需求,包括劳动力管理、基础人事管理、企业学习平台、薪酬福利、招聘管理、测评等模块。财税管理领域包括财税管理、电子票据管理、记账软件等细分领域。

国产化:国产软硬件生态逐步建立

(一)国产化为行业趋势,从党政试点进一步推广

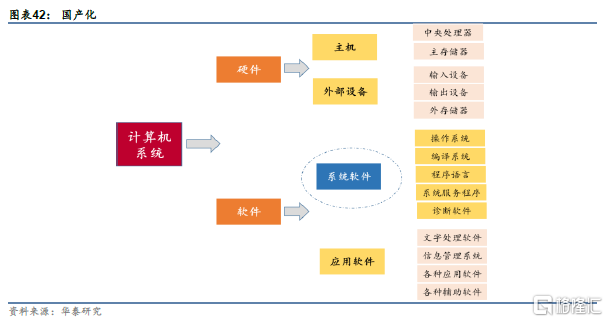

国产化替代涉及硬件及软件等层次,从党政试点进一步推广。国产化替代涉及从底层硬件到应用软件的多个层次,具体来看,硬件层面包括主机及外部设备,具体涉及芯片、服务器、存储、固件等领域;软件层面包括基础软件及应用软件,具体包括操作系统、数据库、中间件、办公软件等。从推进节奏看,我国的自主创新起始于党政办公领域的自主创新,2018年开始加速启动,2019年实现了突飞猛进的发展。我们认为,自2020年开始,我国始于党政及特殊领域、进一步拓展至央企国企乃至关键行业的自主创新替代将迎来黄金发展期。

(二)国产化底层架构产业趋势已经确立,竞争格局存在变数

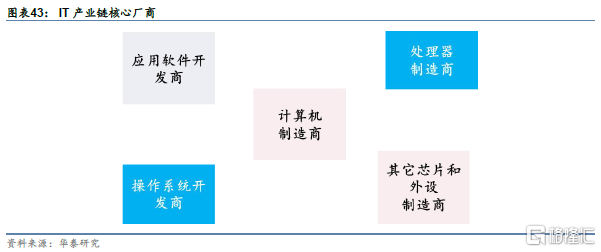

IT底层架构是否足够稳固且能够大规模推广,除了底层架构各个部分相互高度耦合和优化之外,就是基于该底层架构上层应用的发展。从IT发展历史来看,有以下两大特点:

第一,在市场化环境下,一个新的IT生态体系的建立是一个长期过程。这种长期过程体现在两个方面。

(1)核心部件的产业地位的确立需要经过残酷竞争。我们可以从最初PC底层架构的确立过程可以看到这一点。英特尔在PC时代芯片霸主的确立,是经过了与摩托罗拉的竞争,同时也经过了复杂指令集和精简指令集的争夺。Windows在操作系统领域的领导地位,也是经通过与苹果早期竞争之后获得的。

(2)不同核心部件的之间的适配需要长期优化。芯片、操作系统、数据库等核心底层的之间的耦合,是需要多代产品的迭代而不断优化的。这也是为什么我们看到至今Win-Tel架构仍非常坚固的原因,也是华为在着力打造基础底层全系列产品线的原因。

从目前国内自主可控进展来看,我们认为,关于核心部件的竞争,大的格局已经基本确立,这方面并不需要花费多长时间,中间可能存在不同生态相互竞争的问题。而目前国内自主可控需要花费大量时间的地方在于,基础部件的处理能力提升,以及各核心部件之间的耦合,这需要花费时间不断进行优化。

第二,市场化环境下,底层架构核心部件很难出现真正意义上的行业老二。无论是PC时代的“Windows+Intel”架构,还是移动互联网时代的"Android+Arm”架构,各核心厂商都是在各自领域处于绝对垄断地位。第二名的市场份额很小,或者基本没有市场。之所以出现这种情况,在于底层架构的通用性和生态性。

在国内建立自主可控核心架构的同时,我们认为,国内的底层架构和上层应用生态的形成只是时间早晚的问题,产业趋势已经确立。在这个过程中,不确定的地方在于底层架构(芯片、操作系统、数据库等)以哪家的为主。也就是说,底层架构的竞争格局还是存在一定的不确定性。

(三)国产化的终极形态为包含软硬多个层次的生态系统

国产化终极形态或为包含软硬多个层次的生态系统。从IT架构的组成看,底层芯片提供了重要的算力支持,固件则为重要的使用载体,操作系统提供了调度硬件资源,支撑上层应用的作用,应用软件则是数据生成、沉淀的重要环节。对于自主创新、安全可控的需求贯穿了各个环节。我们认为,国产化的终极形态将包含CPU、桌面电脑、服务器等整机硬件产品和操作系统、数据库、中间件等基础软件产品,办公office、OA、安全软件等应用产品以及在此基础上的国产软件集成。

风险提示:新技术渗透不及预期、自主可控推进不及预期、宏观经济下行。