下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

报告正文

一、从“躺平”走向“内卷”

高增速成为制胜关键

今年市场与过去几年最大的不同,在于资金从增量入场到存量博弈,带来投资逻辑由“躺平”走向“内卷”。

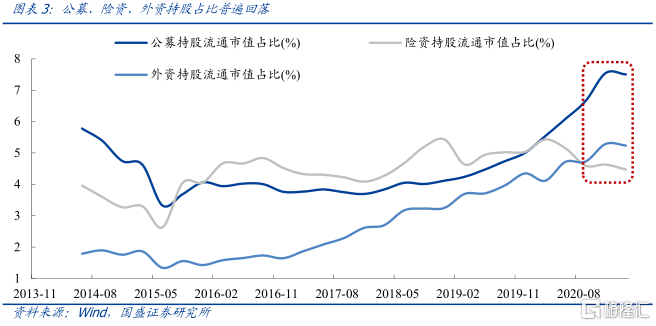

过去几年,利率下行+机构增量资金加速入市,跟着外资和公募买入以茅台为代表的核心资产,就大致可以实现“躺平”式跑赢。近几年,以公募、外资、保险为代表的机构投资者成为A股市场最重要的增量资金:2017-2020年占比分别从3.7%、2.6%、4.1%提升至7.6%、5.3%、4.6%,公募与外资占比翻倍。顺应这一趋势,2018年我们提出“跟着外资买茅台”,2019年提出“外资与内资核心资产统一战线”,这一观点几乎完美地抓住了过去几年A股投资的逻辑。2019年之前外资是最重要的增量资金,2019-2020年公募成为最大增量,内外资统一战线建立,显著改变了市场的审美偏好,外资和公募重仓的高ROE资产大幅跑赢。叠加流动性环境整体宽松,带来核心资产估值进一步抬升。

但今年,随着以公募、保险、外资为代表的机构资金入场放缓,股市资金面的核心矛盾由增量入市转向存量博弈。2021年以来,增量资金入市节奏暂缓,相比20Q4,21Q1公募、保险、外资三大机构占比下滑4pct、16pct、5pct。一季度公募天量发行,预计下半年公募发行低于上半年;外资今年已经流入2000亿,全年维持3000亿上下,意味着下半年外资流入速度可能边际减弱;保险股票仓位持续下行,下半年也很难大幅流入。

资金从增量入场到存量博弈,带来投资逻辑由“躺平”走向“内卷”。流动性边际收紧,核心资产估值承压。且随着机构资金入市放缓,以公募为例,公募重仓股开始跑输全A指数。市场资金存量博弈、“内卷”之下,过去几年“躺赢”式的投资难以跑赢,必须走出“舒适区”。

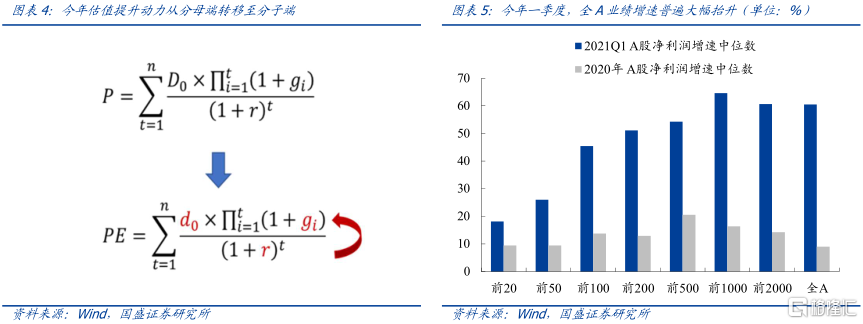

下半年,资金“内卷”+流动性边际收紧之中,精选高增速标的将是市场制胜关键。从目前来看,下半年海外大概率进入Taper进程,与此同时国内经济有韧性但难高增,并且通胀等压力下货币宽松空间也有限。因此,指数整体仍将延续震荡,精选结构的必要性凸显。并且,随着宏观流动性边际收紧,估值提升的主要驱动力由分母端向分子端过渡,业绩的高增速正成为当前及未来资金追逐的重心。尤其是,当前存量资金博弈格局中,追求高增速、高弹性的个股更将是增厚收益的关键。

二、科创就是当下全A增速最高的板块

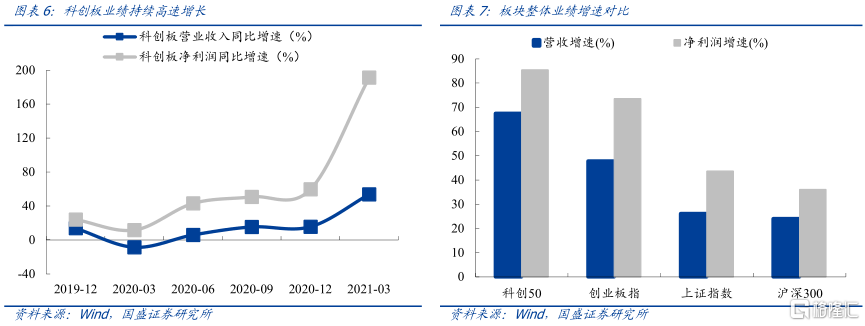

科创板业绩保持较快增长,板块优势明显。科创板自设立以来,营收与净利润一直保持较快增长,即使2020年疫情冲击之下,科创板营收仍保持正增长,2021年一季度科创板整体营收与净利润同比增速分别达到53.80%和191.28%,科创成长性优势持续凸显。

科创50成长性凸显,领跑核心宽基指数。指数层面看:无论是营收还是净利润,科创50指数均具备较高的同比增速水平,2020年底,科创50指数营收与净利润同比增速分别约为17.2%和24.5%,今年一季度营收与净利润同比增速分别约为67.5%和85.4%,明显优于同期创业板指和沪深300,指数基本面成长性优势持续跑赢核心宽基指数。

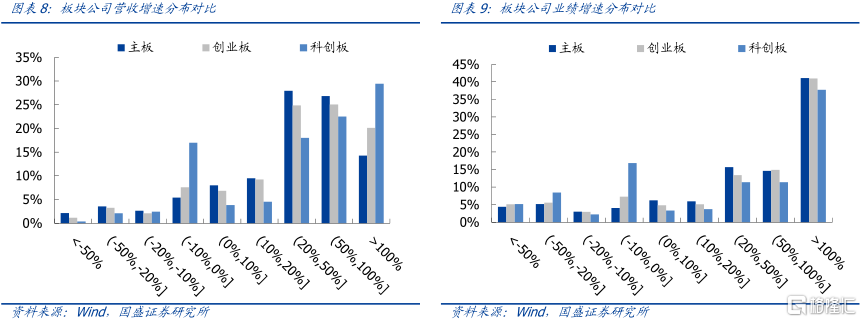

科创板公司营收增速普遍占优,高成长科创标的有待挖掘。结合今年一季度公司营收同比增速区间分布看,约51.9%科创板公司营收同比增速超50%,明显高于同期创业板(45.2%)与主板(41.0%),且营收同比缩减的公司营收缩减幅度也主要集中于10%以内。此外,结合净利润增速区间分布看,科创板公司净利润高增速标的比例仍略低于同期主板与创业板,但这与大部分科创标的仍处于企业早期发展阶段不无关联,目前尚有16家科创板公司尚未盈利,诸多公司还处于低净利率阶段,相较净利润增速,营收增速更能反映当前科创板公司的成长特征。

三、着眼未来,聚焦长期硬核赛道

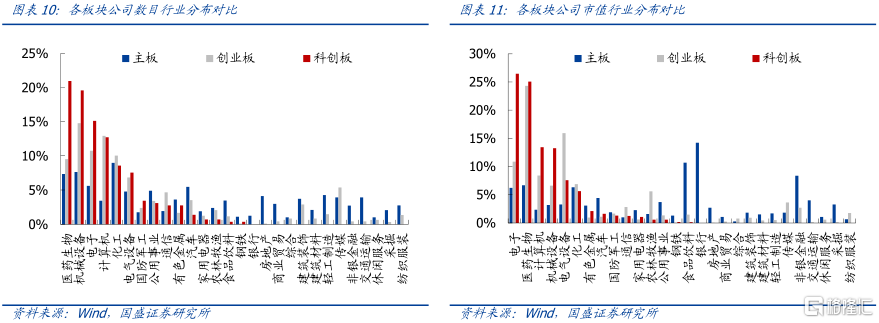

科创聚焦长期优质赛道,成长空间广阔。相较其他板块,科创板更加聚焦长期优质科技赛道,无论是公司数目还是市值,均主要集中于医药生物、机械设备、电子、计算机、化工和电气设备六大行业,集中覆盖生物医药、新一代信息技术、高端装备制造、新材料、新能源等长期优质赛道,未来不仅将受益于产业需求的持续扩张,还将受益于技术进步带来的赛道成长优势,长期成长空间广阔。

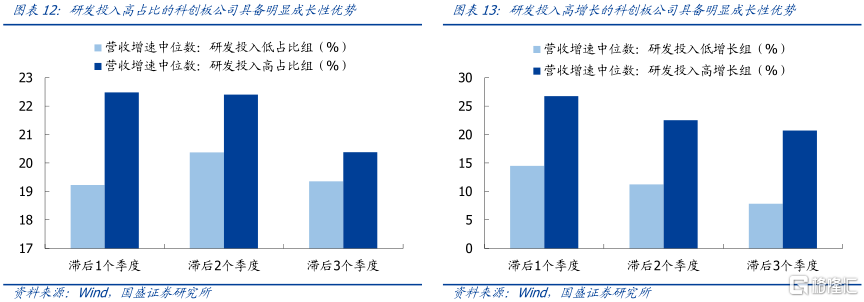

持续高研发投入也为科创板孕育长期增长动力。尽管研发投入与业绩增长之间存在较长链条传导,但较高的研发投入为企业技术创新、专利转化和产品升级提供了更多可能,是企业构筑护城河的重要基础。同时,研发投入与业绩增长之间存在正向循环,较强的研发投入意愿为技术研发、转化提供动力,进而驱动业绩增长;而快速成长的业绩规模又为企业进一步加大研发投入提供了资金,而科创板公司这种正向良性循环正在逐步建立。结合已上市科创板公司分组统计结果,无论是研发投入的营收占比角度,还是研发投入增速角度,具备高研发投入意愿的企业普遍在后续阶段具备一定的成长优势,而这种良性循环的逐步强化也有望成为科创板公司业绩优势得以持续的重要支撑。

总结而言,利率边际上行,资金增量放缓,驱动场内资金由“躺平”转向“内卷”,业绩高增长将成为资金存量博弈的重点挖掘方向。而科创板不仅一直保持着较高的业绩增速,而且具备中长期赛道优势,具备更强的业绩增长动力与空间,预计将成为下半年市场主攻方向。

风险提示

1、海外事件冲击;2宏观经济政策超预期变化;3、统计模型可能存在一定误差。