下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

本报告导读

市场轮动加快,持仓分散、调仓灵活的中小基金收益逆袭。存量博弈下融资流向与行业涨跌关联度提升,关注融资比提升较多、基本面回暖的汽车、家电、银行。

摘要

行业聚焦:

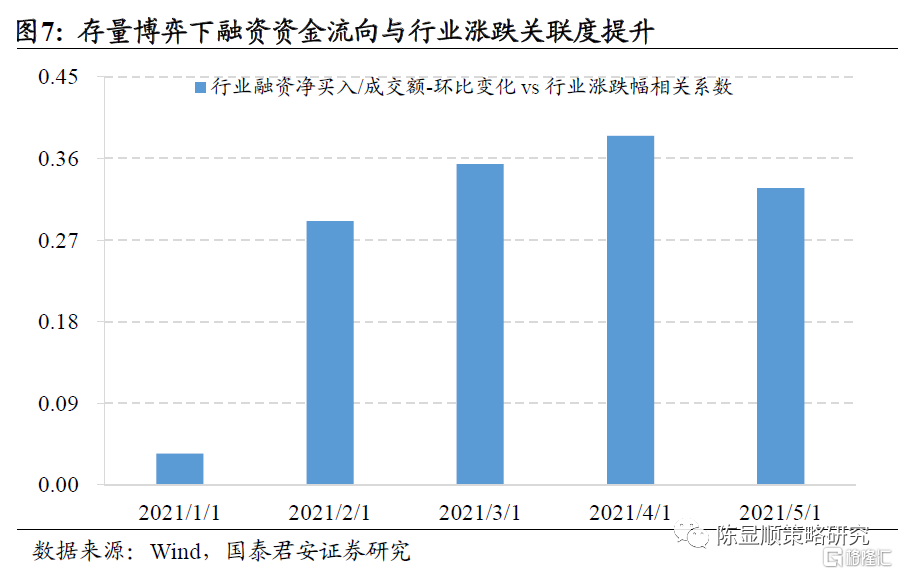

存量博弈下融资流向与行业涨跌关联度提升。股票型产品年初至今收益率呈现出两大反转特征,私募业绩反超公募、中小规模基金收益反超头部产品。基金发行放缓,市场主线分散、轮动加快,构成了中小基金业绩逆袭的土壤,中小基金调仓灵活、冲击成本更低。同时中小基金持仓相对头部产品更分散,在快轮动行情中平均收益率更高。展望三季度,地方债发行提速,10年期国债利率回升,美元流动性宽裕带来的外溢效应衰减。短期海内外流动性宽松窗口期收窄,增量资金流入节奏边际放缓。存量博弈下融资资金流向与行业涨跌关联度提升,融资买入占成交额比重提升越多,行业上涨的概率越大。中报季渐行渐近,市场关注点会从宏观转向微观,我们建议聚焦高盈利弹性、高估值性价比的中盘股,行业层面关注融资买入占比提高较多、基本面有回暖预期的汽车、家电、银行。

行业景气变化:

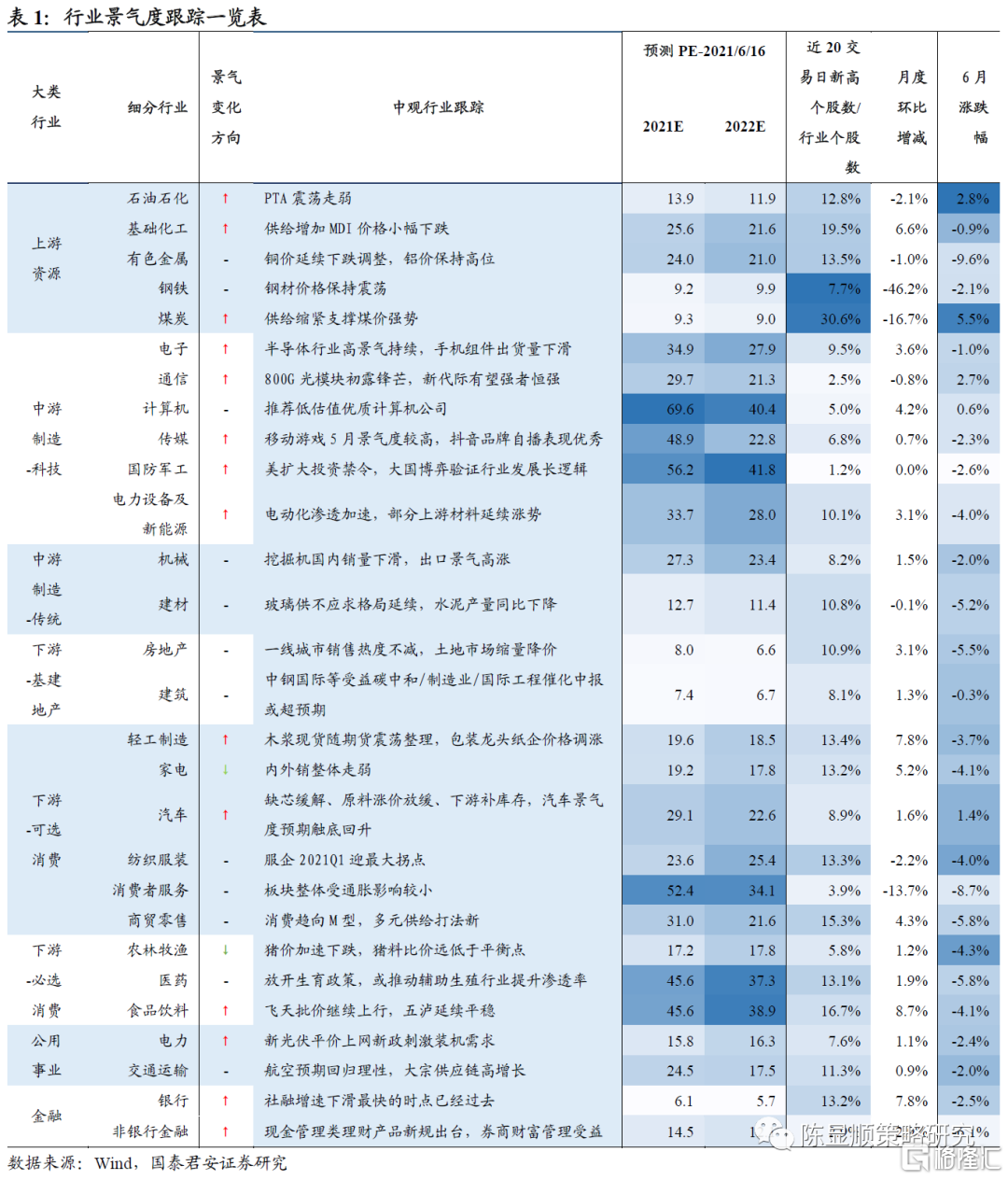

国内复苏动能放缓,经济向常态化增长水平收敛。5月经济数据显示国内经济复苏动能放缓,出口新订单和工业生产增速下滑,投资、消费增速仍在反弹但上行斜率回落。5月工业增加值高于预期,但环比上月增速放缓。主要工业品中,粗钢、钢材、水泥、有色金属均出现产量增速下降,集成电路、工业机器人仍保持较高增速。受基建地产投资拖累,固定资产投资增速较上月下滑。消费增速小幅提高,疫情干扰叠加耐用品涨价,可选消费走势分化,汽车消费高位回落,地产后周期边际走强。

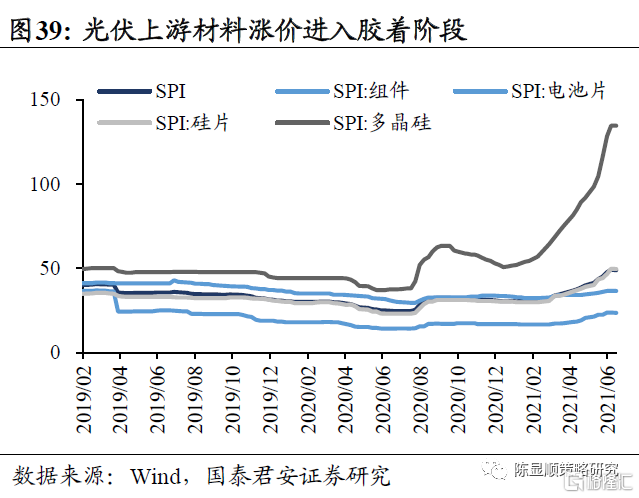

光伏平价上网新政刺激装机需求,上游硅料涨势接近尾声。6月上旬发改委出台新政,要求新能源上网电价以当地煤价为基准,而非此前的低价上网,该政策有望进一步刺激行业整体装机需求。上游硅料涨势已经减缓,下游电池片、组件价格保持稳定。光伏行业座谈会召开,产业链达成沟通协作共识,涨价趋势将有望得到抑制。

缺芯缓解、原料涨价放缓、下游补库存,汽车景气度预期触底回升。汽车芯片供应不足,Q2整车厂库存基本消耗殆尽。生产受限制约汽车销量,5月乘用车零售、批发销量增速均较4月进一步下滑。随着台积电加大汽车芯片供应,缺芯对汽车产销的压制将在Q3得到缓解。目前整车厂和经销商库存均处在历史低位,5月库存仅为过去5年同期均值的51.4%。缺芯缓解、原料涨价放缓、下游补库存需求旺盛,下半年汽车景气度预期触底回升。

风险因素:海外通胀超预期持续,美债实际利率加速上行

1

行业聚焦与景气度变化

1.1. 行业聚焦:存量博弈下融资流向与行业涨跌关联度提升

收益逆袭,中小规模基金收益反超头部产品。5月股市反弹显著提升股票型基金收益,股票型资管产品呈现出两大反转特征,私募业绩反超公募、中小规模基金收益反超头部产品。过去蓝筹白马占优的结构性行情中,私募业绩连续2年落后于公募基金,据私募排排网统计,2019和2020年股票多头策略私募基金平均收益率分别为32.4%和36.6%,同期主动权益类公募[1]收益率为34.8%和50.7%。2021年前4个月两类基金累计收益表现没有明显差距(均为2.7%),5月之后私募平均累计收益蹿升至5.7%,公募产品平均收益率为4.8%。公募基金内部,中小规模基金也出现逆袭,截至6月15日,中小规模基金(20亿以下)年初至今收益率比头部产品高约1个百分点,而在2020年此类产品收益率较头部产品低约14个百分点。

[1] 主动权益类公募基金包括普通股票型基金、偏股混合型基金、灵活配置型基金。

基金发行放缓,市场主线分散、轮动加快,构成了中小基金业绩逆袭的土壤。中小基金持仓更分散、仓位调整冲击成本低,业绩表现更优。国内外流动性环境宽裕,为5月反弹铸造土壤,但风格和行业轮动较快,小市值风格走强,使得仓位调整灵活的中小规模基金和私募业绩逆袭。同时我们发现中小规模基金TOP10持仓更分散,在快轮动行情中平均收益率更高。展望三季度,长期增量资金流入节奏边际放缓,存量博弈下融资资金流向与行业涨跌关联度提升。上半年市场增量资金以公募基金为主,但资金募集集中在前3月。4月市场进入震荡期后,新发基金维持在偏低水平。国内外流动性边际趋紧,6月后地方债发行提速,10年期国债从5月末低点3.0上升到3.1。美国TGA账户余额压减进入尾声,美联储议息会议表明货币政策将逐步退出宽松,美元回升趋势确立,美元流动性异常宽裕带来的外溢效应衰减。

存量博弈下融资资金流向与行业涨跌关联度提升,聚焦挖掘高盈利弹性、高估值性价比的中盘股。年内看市场风格轮动较快,1月周期表现强势,2月消费逆袭反弹,节后市场调整消费和成长龙头大幅回撤、周期板块相对抗跌。3月中旬指数见底后消费、成长渐次回涨至前期高点,碳中和催化下煤炭、钢铁上攻。国常会喊话大宗,汽车等通胀受损行业基本面见底预期发酵,6月行业指数领涨。存量博弈下融资资金流向与行业涨跌关联度提升,我们计算2021年初以来每月融资净买入占行业成交额比重的环比变化,与行业涨跌幅的相关性有显著提高。短期海内外流动性宽裕的窗口期收窄,中报季渐行渐近,市场关注点会从宏观转向微观,我们建议聚焦挖掘高盈利弹性、高估值性价比的中盘股,行业层面关注融资买入占比提高较多、基本面有回暖预期的汽车、家电、银行。

1.2. 行业景气变化:国内复苏动能放缓,经济向常态化增长水平收敛

本期行业景气观察重点关注三大趋势:

国内复苏动能放缓,经济向常态化增长水平收敛。5月经济数据显示国内经济复苏动能放缓,出口新订单和工业生产增速下滑,投资、消费增速仍在反弹但上行斜率回落。5月工业增加值高于预期,但环比上月增速放缓,分行业看,医药、计算机通信等高新技术业维持高增长,金属制品、电气机械等传统制造业增速回落。主要工业品中,粗钢、钢材、水泥、有色金属均出现产量增速下降,集成电路、工业机器人仍保持较高增速。受基建地产投资拖累,固定资产投资增速环比下滑。消费增速小幅提高,疫情干扰叠加耐用品涨价,可选消费走势分化,汽车消费高位回落,地产后周期边际走强。

光伏平价上网新政刺激装机需求,上游硅料涨势接近尾声。6月11日发改委出台新政,要求新能源上网电价以当地煤价为基准,而非此前的低价上网,该政策有望进一步刺激行业装机需求。上游硅料涨势已经减缓,多晶硅价格环比5月底上涨4.82%,下游电池片、组件价格保持稳定。光伏行业座谈会召开,产业链达成沟通协作共识,涨价趋势将有望得到抑制。

缺芯缓解、原料涨价放缓、下游补库存,汽车景气度预期触底回升。由于汽车芯片供应不足,Q2整车厂库存基本消耗殆尽,缺芯对汽车生产的负面冲击达到峰值。生产受限制约汽车销量,5月乘用车零售、批发销量增速均较4月进一步下滑。随着台积电加大汽车芯片供应,缺芯对汽车产销的压制将在Q3得到缓解。目前整车厂和经销商库存均处在历史低位,5月库存数量仅为过去5年同期均值的51.4%。缺芯缓解、原料涨价放缓、下游补库存需求旺盛,下半年汽车景气度预期触底回升。

2

行业景气度跟踪

2.1. 全球疫苗接种追踪:英国疫情反弹,中国日疫苗接种量保持高位

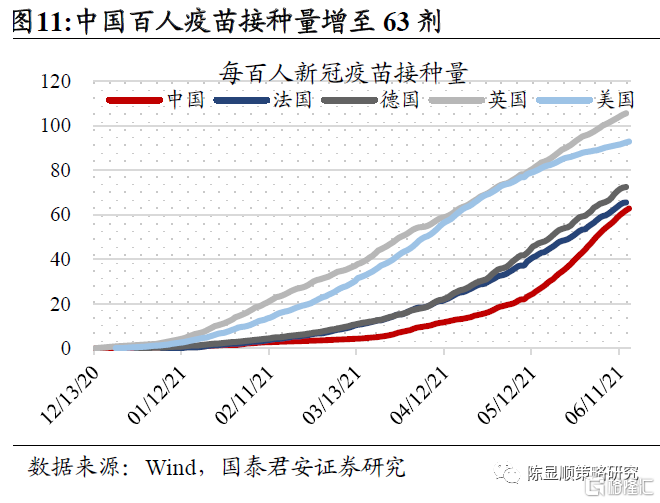

英国疫情反弹,中国每日疫苗接种量维持高速。近期我国7日平均接种量仍保持在约1700万剂水平,累计接种已超9亿剂。美国疫苗接种速度继续放缓至109万剂,疫苗后续推进工作困难较大。英、法、德7日平均接种量分别为50/57/77万剂,法德稳步加快,英国接种速度也开始小幅放缓。截至6月15日,英国每日新增病例数七日均值为7517人,环比增加127.25%。其他主要大型经济体新增病例减少,美德法印分别环比下降9.79%、61.14%、63.81%、52.71%。

中国百人接种量增长迅速,英德完全接种比例快速升高。每百人接种量角度看,英、美分别为105.58/92.49剂,法、德接种进度分别为65.57/72.49剂,中国为62.03剂。至少接种第一针的比例上,英、美分别为62.39%/50.39%,法、德分别为44.46%/46.80%%。美国疫苗完全接种人群比例环比增幅缩小,美国目前比例为43.85%,环比5月底仅增加2.69个百分点、法国为21.35%(+4.93pct)。英、德完全接种比例44.85%(+6.64pct)、26.23%(8.45pct)。

2.2. 基建地产:地产投资增速回落,水泥、挖机产销量负增长

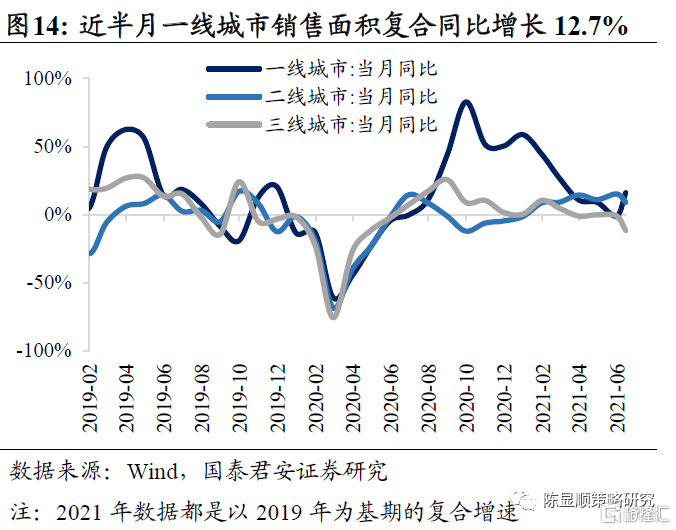

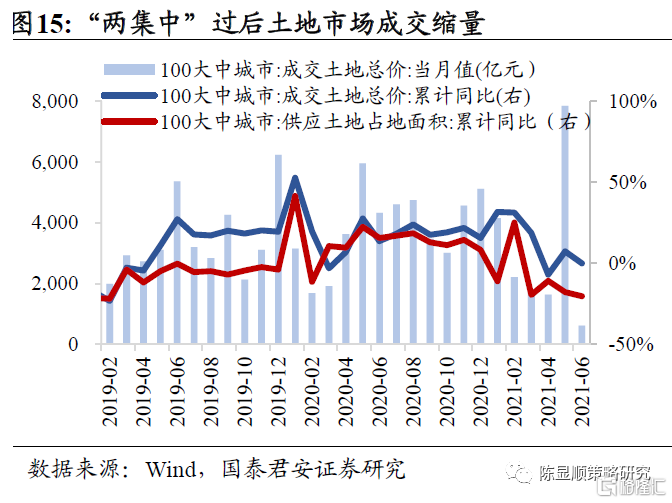

地产销售:地产销售保持韧性,一线城市热度不减。5月全国商品房销售面积、销售额当月同比增速为9.15%、17.48%,两年复合增速分别为9.40%、15.75%,均价为1.05万元,环比微幅上升。高频数据看,截至6月15日一、二、三线城市商品房当月成交面积同比变化20.04%、9.71%、-23.43%,两年复合增速为12.67%、5.31%、-13.19%。5月一、二、三线城市价格指数同比变化3.18%、3.95%、5.18%。土地方面,“两集中”后市场成交大幅缩量,土地成交面积、成交总价累计同比分别为-20.26%、0.12%。前期优质土地集中成交,溢价率环比下降3.28个百分点。年初以来土地成交面积低于上年同期,地价高企,下半年土地供给集中释放,有望抑制地价上涨。

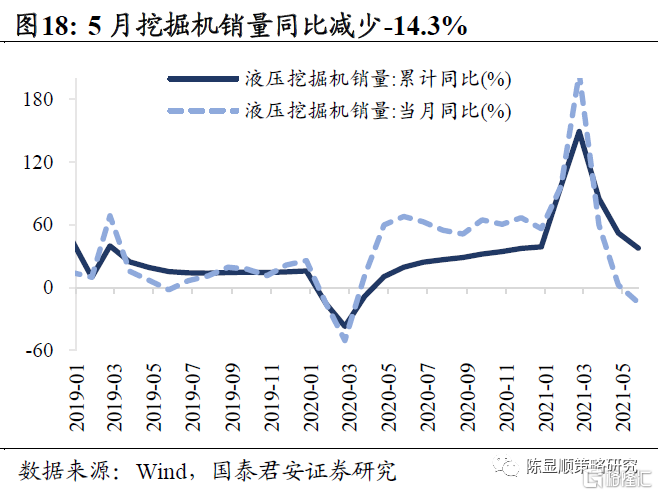

基建地产施工:新开工面积增速下滑,水泥、挖机产销量负增长。5月新开工面积累计同比为6.9%,较4月下降5.9个百分点,地产投资累计同比增速下滑3.3个百分点至18.3%。挖机销量连续3月下滑,5月销量当月同比为-14.25%。受梅雨、高考以及农忙等淡季因素影响,5月水泥产量2.43亿吨,同比-3.20%。6月国内水泥市场需求表现疲软,企业出货维持在6-8 成水平。水泥价格小幅下降,环比6月初下降2.21%。库存淡季玻璃持续涨价,延续供不应求格局。

2.3. 下游消费:猪养殖持续深度亏损,汽车景气度触底回升

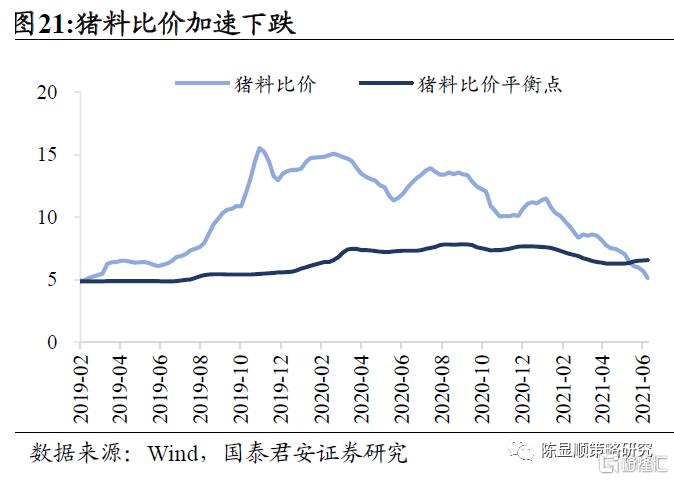

农产品:猪价加速下跌,养殖端持续深度亏损。截至6月9日生猪价格17.16元/公斤,环比两周前下降14.11%。猪料比价5.12,环比跌14.09%,较平衡点低1.46。国内猪价、猪料比价跌幅扩大。市场消化缓慢叠加集团猪场产能释放,供需出现失衡。养殖端看跌情绪浓厚,降价走量的意愿增强。猪价目前反弹动力薄弱,预计短期仍会继续走低,养殖端或持续深度亏损。

汽车产销:缺芯缓解、原料涨价放缓、下游补库存,下半年汽车景气度预期触底回升。由于Q2汽车芯片供应不足,整车厂库存基本消耗殆尽,缺芯对汽车生产的负面冲击达到峰值。生产受限制约汽车销量,5月乘用车零售、批发销量当月同比为1.12%、-1.81%,两年复合增长为1.44%、2.11%,增速均较4月进一步下滑。随着台积电加大汽车芯片供应,缺芯对汽车产销的压制将在Q3得到缓解。目前整车厂和经销商库存均处在历史低位,5月库存数量仅为5年同期历史均值的51.4%。缺芯缓解、原料涨价放缓、下游补库存需求旺盛,下半年汽车景气度预期触底回升。

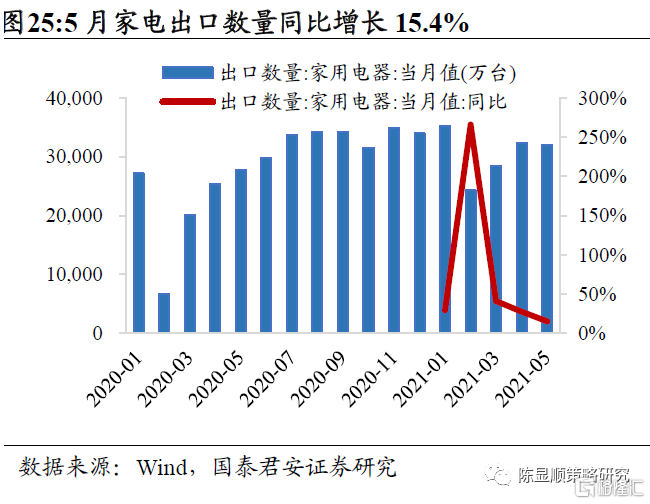

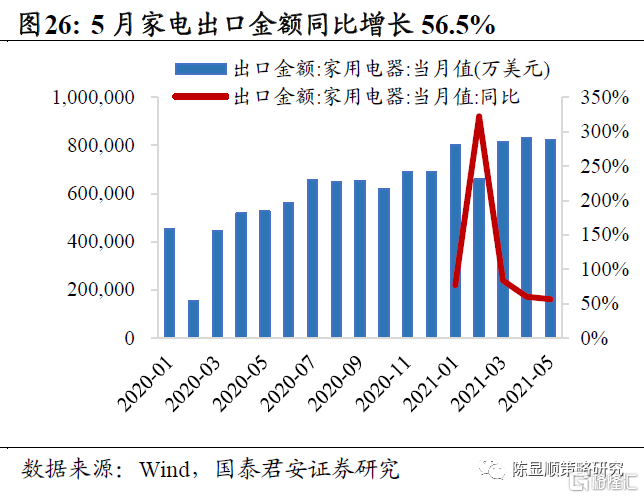

家电:出口增速回落。5月家电出口数量为3.2亿台、同比增长15.42%,出口金额82.4亿美元,同比增长56.48%,均价小幅提升至25.72美元。从数量、金额上看,家电出口增速逐渐回落,绝对值变化逐步平稳。

2.4. 中游制造:光伏上网新政提振需求,半导体、新能源高景气继续

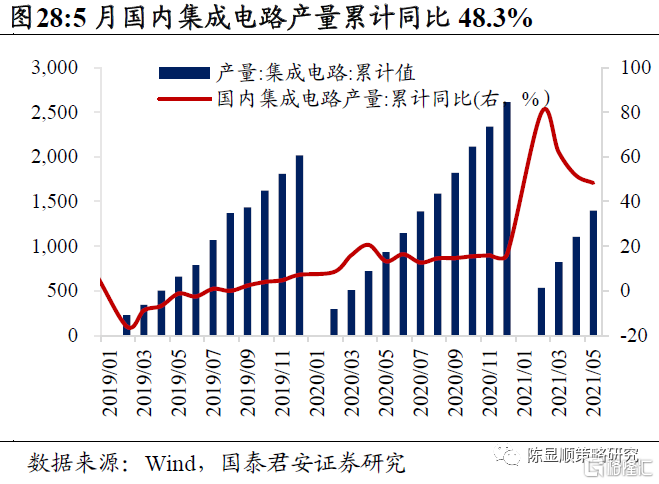

半导体:行业高景气持续,产能投资扩张序幕拉开。三大半导体指数延续涨势。截至6月15日费城半导体指数、A股半导体指数、台湾电子加权指数半月涨1.63%、3.41%、1.07%。产能紧张,代工景气保持高涨,5月国内集成电路产量1399亿块,累计同比增长48.3%;台积电5月TTM营收同比增长19.08%,保持高增速。国内加大加强代工产能投资及规划安排,多条12英寸晶圆代工生产线建设上马:深圳十四五规划纲要提出要加快推进中芯国际12英寸代工生产线建设;大基金二期参投华润微重庆12英寸功率半导体生产项目。随着半导体设备国产化率提高,国内半导体设备厂商有望受益。

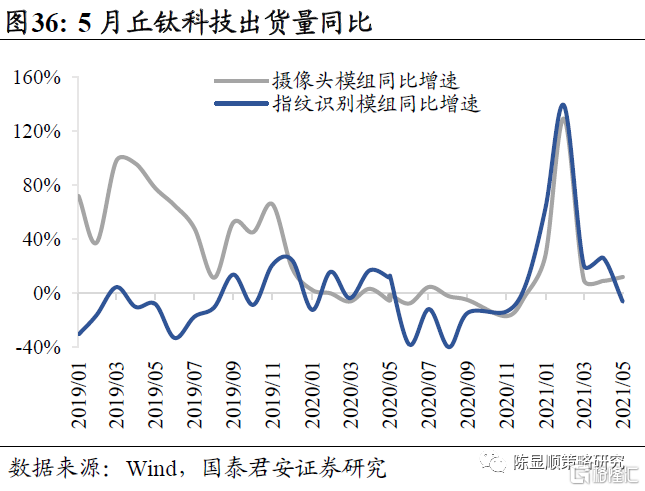

消费电子:海内外需求放缓,手机组件出货量增速下滑。舜宇光学、丘钛科技发布5月出货量情况,增速均出现下滑。舜宇光学手机镜头、摄像模组出货量同比增加1.98%、16.01%,环比下降19.7%、12.7%。丘钛科技摄像头/指纹识别模组分别同比变动12.13%、-6.15%。舜宇光学称主要受海外疫情和国内需求放缓的影响。二季度手机市场降温明显,不过随着后续苹果新机备货、安卓新机陆续上市、三季度国内手机市场有望恢复。IDC预计2021年智能手机出货量将达到13.8亿台,比2020年增长7.7%。

新能源车:电动化渗透加速,部分上游材料延续涨势。新能源乘用车5月销售20.4万辆,同比增长166.7%,渗透率达12.42%,环比上涨0.53个百分点。美国补贴新政刺激下半年全球新能源车景气度再度升高,中游正极材料排产环比显著增加,锂盐整体需求旺盛。整车厂当前对高镍电池接受度提高,带动氢氧化锂价格维持高位,价格环比5月底上涨1.10%。六氟磷酸锂则主要受供需紧张影响,价格继续高涨,环比+10.53%。

光伏:光伏平价上网新政提振装机需求,上游硅料涨势接近尾声。6月11日,发改委出台2021年新能源上网政策,上网电价按当地燃煤发电基准价执行,而非之前的低价上网,政策有望进一步刺激光伏行业装机需求。上游硅料价格高位胶着,下游采购意愿较低,截至6月15日,多晶硅价格环比5月底上涨4.82%,涨幅环比缩小,硅片、电池片、组件价格分别环比增6.15%、-0.97%、0.05%。但随着光伏行业座谈会就产业链整体沟通协作问题达成共识,未来涨价趋势或有望得到抑制。

2.5. 上游资源:供给收紧支撑煤价强势,铜价延续下跌调整

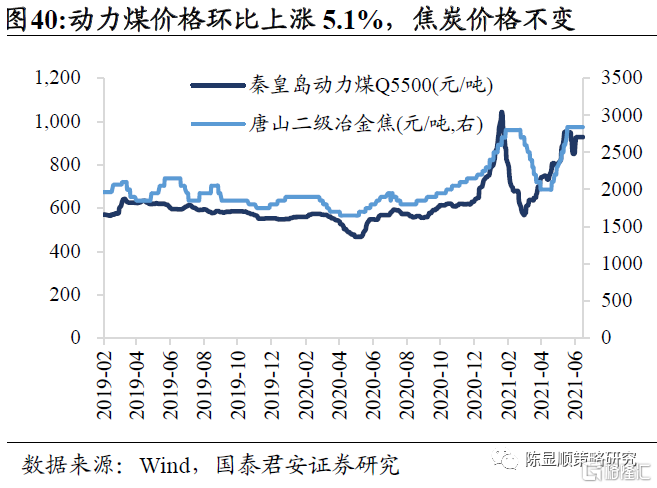

煤炭:供给缩紧支撑煤价强势。截止6月15日,秦皇岛动力煤Q5500重回上行区间,环比5月底上涨5.10%至927.5元/吨。煤价在短期下行调整后迅速反弹,主要受供给端收紧预期影响。近期煤炭安全事故频发,国家矿山安监局发布特急通知,要求进一步加强防范煤与瓦斯突出事故,预计在6-7月安全检查强度将达到最严,供给收窄明显。然而行业马上将进入需求旺季,北方港港口库存环比六月初下降3.81%,高需求下煤价或将持续强势。

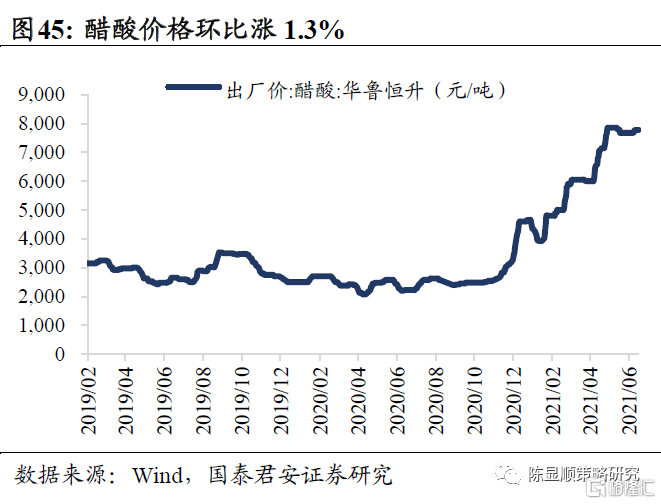

化工:MDI小幅下跌,PTA震荡走弱。截至6月15日,钛白粉(金红石型)环比6月初价格不变(20400元/吨);聚合MDI环比小幅下跌-0.87%,报17150元/吨,主要受海外装置负荷逐步恢复以及万华扩产影响,供给增加导致价格小幅下跌。受煤化工高景气影响,醋酸价格环比上升1.30%。PTA价格小幅震荡,环比6月初下跌1.06%,从供需上看,PTA开工率环比下跌4.4个百分点,下游聚酯也进入淡季,需求疲弱。但原油持续走高带动PX价格持续上涨,成本端偏强,受此影响PTA-PX价差小幅压缩,环比下跌0.92%。

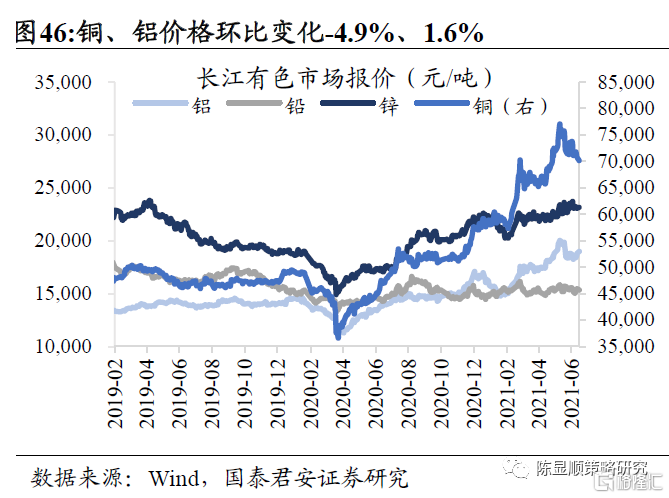

有色:铜价延续下跌调整,铝价保持高位。截止6月15日,长江铜、铝、铅、锌报价环比6月初变动-4.87%、1.55%、-1.29%、-1.28%。铜矿供给逐渐恢复,TC费用环比上涨5.35%,国内铜下游消费进入淡季,供需紧张程度缓解。库存方面,上海铜库存环比下降12.59%,国储抛储或将增加后续库存压力。此外美国5月通胀数据高企,美联储转鹰的预期增加,宏观流动性利空也对铜形成了压制,LME铜累库,环比上升16.51%。铝供给扰动不断,尽管云南限电影响已接近尾声,贵州又出环保减产事件。不过整体看铝下游需求韧性较强,后续价格将保持高位。

钢铁:钢材价格保持震荡。截止6月15日,螺纹钢、冷轧板价格环比6月初变化-0.80%、0.49%,保持震荡走势。螺纹钢开工率环比上升2.62个百分点。螺纹钢社会库存下降、钢厂库存上升,总库存转入累库。社会库存环比下降33.11吨,钢厂库存环比上升33.07吨。随着南方梅雨季节到来,下游需求端进入淡季,补库意愿较低。不过全年看需求有韧性、后续或仍将以震荡为主。

2.6. 交运及公用事业:规上快递业务收入增速下降,水电光伏产量增速回升

交运及公用事业:规上快递业务收入增速下降,水电光伏产量增速回升。5月规模以上快递业务收入同比增速为12.0%,增速下降。5月水电、太阳能产量增速回升,同增12.10%、8.70%;火电产量增速下降,同增5.60%,风电维持高位增速,同增20.70%。