下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

从去年年中以来,银行永续债和二级资本债作为一类投资品种,逐渐受到越来越多投资者的关注。银行资本债的品种利差也经历了走阔、收窄和低位震荡三个阶段,核心逻辑在于供需格局的变化。向前看,银行资本债面临供需两方的压力,从需求端来看,受现金管理类产品正式稿的影响其需求将有所下降,从供给端来看,三季度银行资本债供给将上升。此外,当前二者的品种利差也已压缩至历史较低水平。站在当前时点,银行永续债和二级资本债的机会已充分挖掘,利差保护不足,建议放慢配置脚步,等待利差扩大风险的释放。

摘要

银行资本债价值得到挖掘

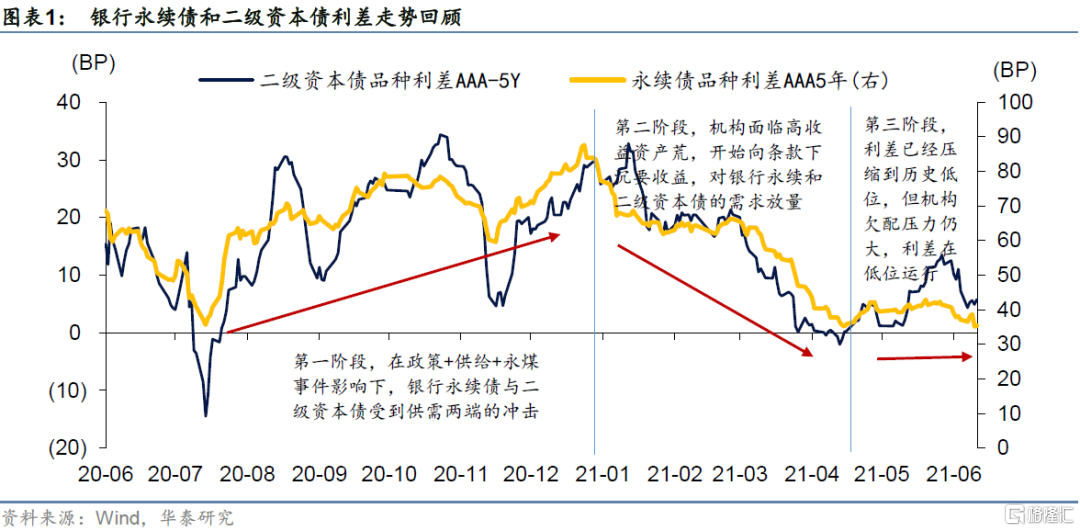

去年年中以来,银行永续债和二级资本债的品种利差走势可分为三阶段:1)2020年7月至12月,在政策+供给+永煤事件冲击下,银行永续债与二级资本债受到供需两端的冲击,利差大幅走阔;2)2021年1月至4月,机构面临高收益资产荒,开始向条款下沉要收益,对银行永续和二级资本债的需求放量,利差大幅收窄;3)2021年4月至今,银行永续债与二级资本债的利差已经压缩到历史低位,但机构欠配压力仍大,利差在低位运行。但向前看,银行永续债和二级资本债的供需格局将面临一定扰动,品种利差较低意味着性价比明显减弱。

银行资本债未来需求或有扰动

理财现金管理类产品正式稿出台将对银行二级资本债和永续债的需求产生扰动。一方面,现金管理类理财投资银行资本补充债券,采取“新老划断原则”,呵护存量。但另一方面,正式稿对现金管理类产品新增银行永续债和二级资本债进行了严格限制,影响其一级市场需求和二级市场的流动性。法规中关于剩余期限和“债性”的要求将影响银行永续债和二级资本债的一级市场需求,对相关债券一级市场的定价产生负面影响,带动二级估值上行;此外,相关规定将影响银行永续债和二级资本债在二级市场的流通,相关债券的流动性将会下降,因此需要更高的流动性溢价进行补偿。

银行资本债三季度供给或小幅放量

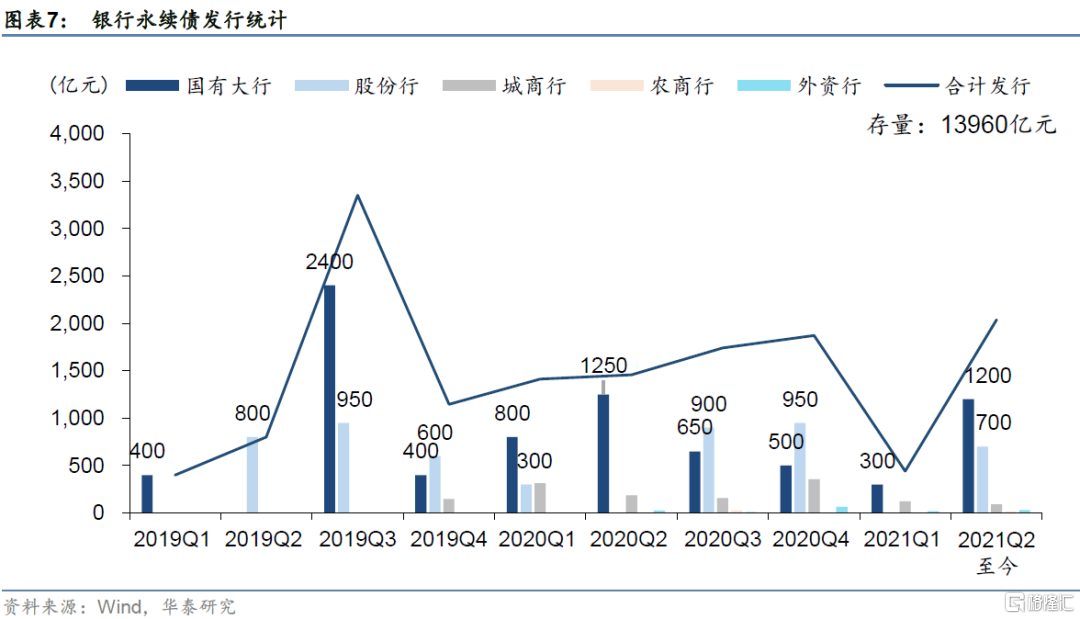

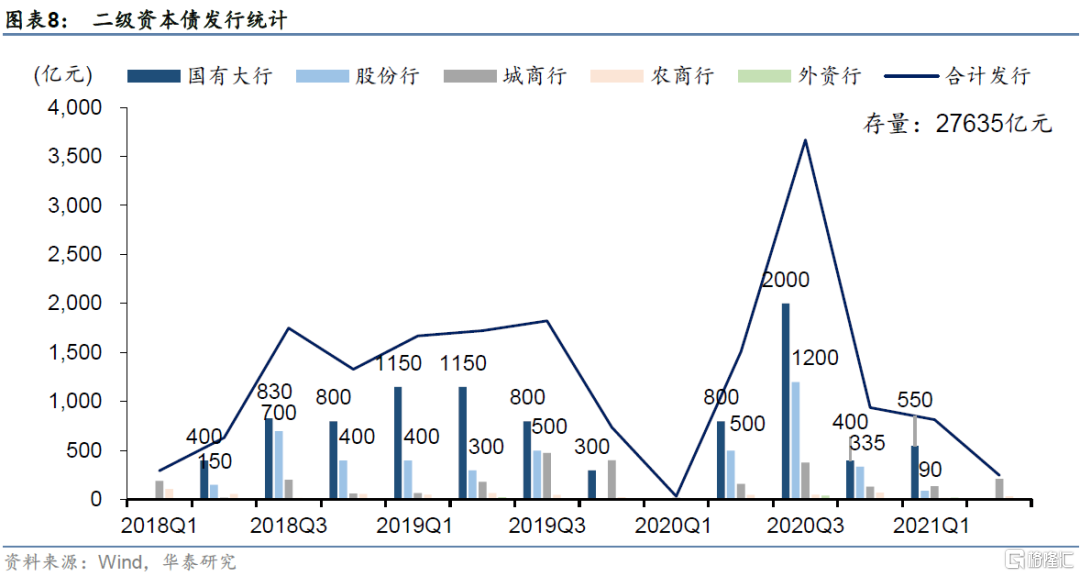

银行永续债和二级资本债供给影响因素主要包括:一,银行资本短缺是银行发行二级资本债和永续债的主要原因;二,季末报送监管导致季末银行资本补充工具的发行增加;三,在利率相对较低且稳定的利率环境下,银行永续债发行意愿较强。当前银行尤其是城农商行补资本压力较大,利差压缩至低位也对银行发债成本有利,结合后续各行的发行计划,预计供给在年中至三季度供给增加,可能有小的扰动,但总体看供给压力可控。

投资观点:机会已充分挖掘,建议放慢配置脚步

第一,从供需格局来看,后续银行资本债将从供需两端受到扰动,供需层面影响偏不利;第二,从当前银行永续债与二级资本债的估值来看,利差基本降到历史低位,性价比明显降低。当前AAA银行永续债的品种利差在50BP左右,二级资本债品种利差在10BP左右,利差保护不足;第三,短久期的二级资本债仍会受到现金管理类银行理财等青睐。因此,站在当前时点,二级资本债和永续债的机会已基本充分挖掘,利差保护不足,建议放慢配置脚步,等待利差扩大风险的释放。

风险提示:现金管理理财新规对永续债剩余期限等定义不明确;银行资本债的供给节奏存在不确定性;欠配的情况如果持续,低利差的情况可能继续保持;提防在特定场景下,资本债有全额减记等可能性。

银行资本债投资价值再审视

从去年年中以来,银行永续债和二级资本债作为一类投资品种,逐渐受到越来越多投资者的关注。究其原因,一是相关政策法规不断完善;二是银行永续债和二级资本债的供给上升,存量规模持续增加;三是今年以来高收益资产荒促使机构进行条款挖掘,银行永续债和二级资本债享有条款溢价,受到较多机构的青睐,流动性也得到极大提升。我们在今年2月份曾推荐挖掘银行资本债投资机会,利差在之后有明显下行。但是向前看,情况正在发生变化,银行永续债和二级资本债面临供需扰动、利差过低等问题,后续表现可能转为平淡。

银行资本债价值得到挖掘

2020年年中以来,银行永续债与二级资本债的走势相仿,大致可以分成三个阶段,分别是2020年7月至12月利差走阔,2021年1月至4月利差收窄,2021年4月至今利差低位运行。

第一阶段,2020年7月至12月,在政策+供给+永煤事件冲击下,银行永续债与二级资本债受到供需两端的冲击,利差大幅走阔。从需求端来看,2020年7月31日资管新规过渡期确定延长至2021年底,由于银行理财是永续债、二级资本债的主要持有主体,理财整改导致对长久期永续债、二级资本债的抛压增加。此外,一系列政策的发布让市场产生永续债投资计入“权益”的担忧,相关政策包括2020年7月发布的《标准化债权类资产认定规则正式稿》以及5月和7月银保监会发布的《关于保险资金投资银行资本补充债券有关事项的通知》、《关于调整年金基金投资范围的通知》(征求意见稿)。第三,2020年三四季度债市遭遇较大调整,市场情绪整体偏弱,尤其是11月永煤事件后,市场对有“争议”信用债的规避情绪浓厚,导致市场对永续债和二级资本债的需求较弱。从供给端来看,2020年三季度银行永续债与二级资本债供给创历史新高,合计达到5373亿,市场承受了供给端带来的巨大冲击。

第二阶段,2021年1月至4月,机构面临高收益资产荒,开始向条款下沉要收益,对银行永续和二级资本债的需求放量,利差大幅收窄。这一阶段,银行永续债与二级资本债利差压缩的驱动因素主要来自需求端。今年以来,在货币稳+财政紧+局部信用收缩的政策组合下,资金面异常宽松,地方债发行后置,信用债事件频发,高收益且资质相对优良的非标资产、地产债等供给不足,城投债供给较少,但是银行理财、基金等仍有规模扩张的诉求,机构面临高收益资产荒。机构对于高收益资产的欠配压力较大,又无法通过信用下沉要收益,因而开始转向条款下沉,银行永续债与二级资本债因享有品种溢价,对机构的吸引力上升。因此今年以来理财等机构大量增持二级资本债、永续债,并且将资金委外给基金专户和券商资管等机构,在市场上加杠杆配置,导致品种利差迅速收窄。

第三阶段,2021年4月至今,银行永续债与二级资本债的利差已经压缩到历史低位,但机构欠配压力仍大,利差在低位运行。这一阶段银行永续债与二级资本债利差压缩到低位,从绝对水平看,AAA永续债品种利差在30至50BP之间运行,二级资本债品种利差在10 BP以内,整体来看,永续债与二级资本债的性价比维持低位。但是这一阶段,机构的欠配压力仍然较大,在无债可配的困境下,机构对永续债和二级资本债仍维持一定的配置,但配置速度已经较前期明显下降。

但是向前看,银行永续债和二级资本债的供需格局将面临一定扰动,品种利差较低意味着性价比明显减弱。

银行资本债未来需求或有扰动

6月11日,理财现金管理类产品正式稿出台,将对银行永续债与二级资本债的需求产生扰动。

对正式稿中涉及银行永续债和二级资本债的内容总结如下。从投资范围来看,现金管理类理财投资范围参照货基监管,应当投资于现金,期限在1年以内(含1年)的银行存款、债券回购、中央银行票据、同业存单,剩余期限在397天以内(含397天)的债券(包括非金融企业债务融资工具)、在银行间市场和证券交易所市场发行的资产支持证券等货币市场工具。不得投资于股票;可转换债券、可交换债券;以定期存款利率为基准利率的浮动利率债券,已进入最后一个利率调整期的除外;信用等级在AA+以下的债券、资产支持证券等金融工具。

从有关部门负责人在答记者问的发言来看,允许现金管理类理财依法合规投资银行资本补充债券。对于存量,按照“新老划断”原则,严格锁定现金管理类理财投资的存量银行永续债、二级资本债,允许持有至到期,但不得再新增投资不合规资产。对于增量,依据会计准则界定为“债性”,且剩余期限、评级等满足正式稿各项要求的银行资本补充债券,现金管理类理财可以合规投资。

相关规定将对银行二级资本债和永续债的需求产生扰动。一方面,现金管理类理财投资银行资本补充债券,采取“新老划断原则”,呵护了存量。对于现金管理类理财投资的存量银行永续债、二级资本债进行严格锁定,允许持有至到期,对存量永续债和二级资本债的影响已尽力降低。

但另一方面,正式稿对现金管理类产品新增银行永续债和二级资本债进行了严格限制,影响其一级市场需求和二级市场的流动性。从投资范围的角度来讲,新增银行永续债和二级资本债的剩余期限(估计按照赎回期计)不超过397天,信用等级在AA+及以上;从“股性”和“债性”来看,新增银行永续债和二级资本债应当为“债性”。但是在实际操作中,新发行的永续债和二级资本债,其剩余期限一般为“5+N”或“5+5”,不满足法规的要求,而且当前存量的银行永续债和二级资本债的剩余期限均较长。而且,现实中大部分银行永续债、二级资本债属于“权益”而非“债权”,现金管理类产品以后无法新增。法规中关于剩余期限和“债性”的要求将影响银行永续债和二级资本债的一级市场需求,进而对相关债券一级市场的定价产生负面影响,带动二级估值上行;此外,相关规定将影响银行永续债和二级资本债在二级市场的流通,相关债券的流动性将会下降,因此需要更高的流动性溢价进行补偿。

另外值得关注的是,由于永续债和二级资本债是银行补充资本的工具,若二者面临估值压力,银行补充资本金的难度将增加。银行理财需要通过成立定开型、混合型产品加以承接。但考虑到现金管理产品发行难度较低,其他产品接续还存在一定的难度。

银行资本债三季度供给或小幅放量

银行永续债和二级资本债供给影响因素有哪些?第一,银行资本短缺是银行发行二级资本债和永续债的主要原因。银行永续债和二级资本债是重要的银行资本补充工具,当前银行,尤其是城商行和农商行缺资本情况较为严重,有较强的发行银行永续债和二级资本债补充资本的诉求。银行缺资本的原因简单来说,一方面是因为银行近年来表外非标回表的规模较大,对银行资本金的占用较多,因此银行有补充资本的需要;另一方面则是信用风险增加背景下,银行资产质量下降从而不良率持续释放,尤其在今年疫情冲击之下商业银行信贷投放大幅增长,商业银行补充资本金的需求进一步增加。

第二,季末报送监管导致季末银行资本补充工具的发行增加。季末银行经营数据报送监管,为保证资本充足率达标,银行有季末补充资本的需求,因此银行永续债和二级资本债一般在季末供给将会增加。

第三,在利率相对较低且稳定的利率环境下,银行永续债发行意愿较强。银行在拿到监管发债批文后,会根据利率环境择机发行债券,在利率较低且稳定时银行发行债券的意愿会上升,从而降低银行整体发债成本。

银行永续债与二级资本债后续供给情况如何?银行目前普遍存在资本补充压力,尤其是城农商行,压力更大。不少银行有永续债、二级资本债发行的诉求和计划。此外,当前利率水平不高且维持窄幅震荡,银行永续债与二级资本债利差已压缩至历史低位,银行在此时发债成本较低。我们预计,银行永续债与二级资本债在年中到三季度供给将有所增加,但整体远少于2020年三季度的供给压力。

我们对银行永续债与二级资本债发行计划进行统计,后续供给可能有小扰动,但总体来看供给压力可控。以拿到监管批文的永续债和二级资本债来看,未来永续债发行计划预计不超过2937亿,二级资本债发行计划预计不超过595.5亿。而且批文的截止日期(一般是批文获取日期的两年之后)一直到2022年甚至2023年,因此具体银行永续债的发行节奏仍取决于银行自身的安排。

总之,正如上文提到的,银行资本债经历了之前的明显价值挖掘之后,正在迎来新阶段:第一,从供需格局来看,后续银行资本债将从供需两端受到扰动,供需层面影响偏不利;第二,从当前银行永续债与二级资本债的估值来看,利差基本降到历史低位,性价比明显降低。当前AAA银行永续债的品种利差在50BP左右,二级资本债品种利差在10BP左右,利差保护不足;第三,短久期的二级资本债仍会受到现金管理类银行理财等青睐。因此,站在当前时点,二级资本债和永续债已基本充分挖掘,利差保护不足,建议放慢配置脚步,等待利差扩大风险的释放。

风险提示:

1、现金管理类理财新规对永续债剩余期限等定义不明确。

2、银行资本债的供给节奏存在不确定性;

3、欠配的情况如果持续,低利差的情况可能继续保持;

4、提防在特定场景下,资本债有全额减记等可能性。