下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

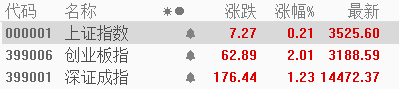

两市主要指数上涨,沪指全天窄幅震荡,沪指涨0.21%,报收3525.6点;深成指涨1.23%,报收14472.37点;创业板指涨2.01%,报收3188.59点。整体看,两市个股涨跌参半,涨停股超70家, 情绪有所缓和,两市合计成交额9000亿元左右。

具体来看,半导体板块受利好消息影响暴涨,且直接带动芯片概念走强,三安光电等十余股涨停,氮化镓、光刻机概念暴涨;鸿蒙概念午后走强,传智教育8日7板创新高;白酒股活跃,口子窖等多股涨停;5G、消费电子、无人驾驶、锂电池等概念大增靠前。近期大涨的石油板块回落,相关个股全线下跌;钢铁、化纤、文教休闲等板块跌幅靠前。

半导体板块掀涨停潮,聚灿光电、全志科技、台基股份、三安光电、上海贝岭、北方华创、士兰微、兆易创新等近10股涨停。

多家功率半导体厂商在近期发布涨价通知。其中全球功率半导体龙头英飞凌正在酝酿新一轮产品涨价,MOSFET的涨幅将有12%,预计本月中旬执行,芯片代工商的产能普遍紧张。同时据彭博援引知情人士透露,国务院副总理刘鹤已被委以一项新的重任——领导第三代半导体的研发和制造项目,包括拟定一系列相关金融和政策扶持措施。

光刻胶板块跟随大涨,上海新阳、南大光电涨超13%,江化微、容大感光、晶瑞股份、捷捷微电等大幅跟涨。

白酒板块涨幅居前,口子窖涨停,水井坊、舍得酒业、酒鬼酒涨超7%,老白干酒涨超5%,五粮液、泸州老窖和洋河股份等微涨。

医美板块回暖,宜华健康涨停,景峰医药涨超5%,华熙生物、东宝生物、贝泰妮、国际医学、爱美客等纷纷跟涨。

中信证券指出,本轮医美整治“从速从严”,旨在保护消费者权益,规范行业。短期加大整顿,不排除对市场产生冲击,但动态调整达到新平衡后,有利于扩大市场需求,长期稳健发展。整顿的效果—涤浊扬清,产业链各环节“良币驱逐劣币”。

中信证券指出,本轮医美整治“从速从严”,旨在保护消费者权益,规范行业。短期加大整顿,不排除对市场产生冲击,但动态调整达到新平衡后,有利于扩大市场需求,长期稳健发展。整顿的效果—涤浊扬清,产业链各环节“良币驱逐劣币”。

煤炭板块走强,安源煤业张超9%,山西焦煤涨超3%,开滦股份、靖远煤电、平煤股份、冀中能源等跟涨。

国家统计局昨日发布数据显示,5月份,生产原煤3.3亿吨,同比增长0.6%,上月为下降1.8%,比2019年同期增长0.6%,两年平均增长0.3%,日均产量1053万吨;进口煤炭2104万吨,同比下降4.6%。中信证券指出,目前安监、需求、进口成本进一步上升等支撑煤价维持高位的基本面因素还在强化,预期仍有改善的空间。板块中“破净”及盈利向好的龙头公司,估值吸引力仍然较强。

华为鸿蒙概念涨幅居前,传智教育、芯海科技、常山北明涨停,润和软件涨超10%,拓维信息、中国软件、亚太股份、科蓝软件等集体大幅上涨。

港口航运股涨幅居前,中远海控涨超9%、盛航股份、招商轮船涨超7%,宁波海运、中远海发、中谷物流、中远海特、中远海能等跟随跟涨。

近日,波罗的海干散货运价指数再度大涨,巴拿马型船运价指数创下近十一年以来新高。此外,多家船公司近期宣布,从6月中旬后开始新一轮费用调涨。业内人士表示,运力短缺等因素推高了海运价格。今年以来,造船厂订单大幅增长,但IMO(国际海事组织)新的技术能效标准执行,将对现有运力产生诸多限制,运价或持续维持高位。

近日,波罗的海干散货运价指数再度大涨,巴拿马型船运价指数创下近十一年以来新高。此外,多家船公司近期宣布,从6月中旬后开始新一轮费用调涨。业内人士表示,运力短缺等因素推高了海运价格。今年以来,造船厂订单大幅增长,但IMO(国际海事组织)新的技术能效标准执行,将对现有运力产生诸多限制,运价或持续维持高位。

猪肉板块持续走弱,大北农大跌近7%,牧原股份、天康生物跌超3%,傲农生物、天邦股份、唐人神等纷纷下挫。随着生猪生产恢复加快,市场供应持续增加,全国猪肉价格进入下行通道,已连降20周。

钢铁板块跌幅靠前,宝钢股份、首钢股份跌超4%,马钢股份、太钢不锈、华菱钢铁等跟跌。

黄金板块普跌,银泰黄金跌逾5%,赤峰黄金、中国黄金、山东黄金、豫光金铅等跟随下跌。COMEX黄金期货隔夜收跌2.36%,报1812.6美元/盎司,创一个多月以来新低。美元指数突破91关口,创4月19日以来新高。美联储决策者暗示预计到2023年底前将加息两次,一些美联储官员甚至预计最早在明年加息。

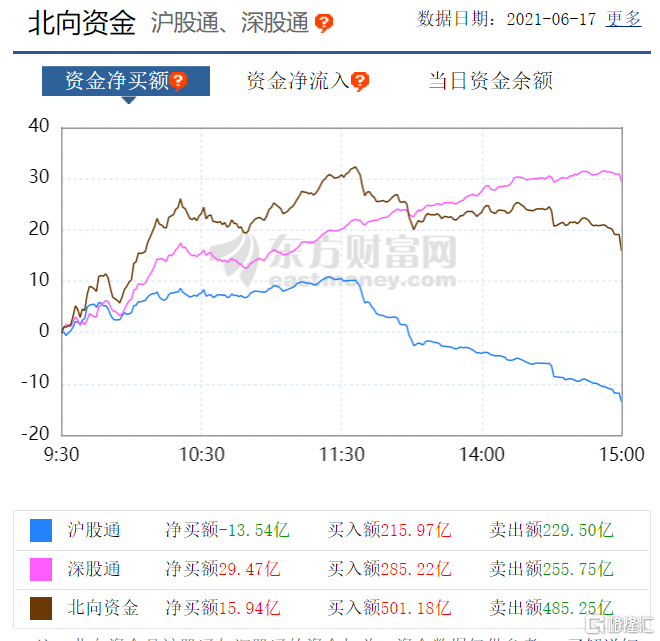

北向资金方面,北向资金今日净流出15.94亿元,其中沪股通净流入-13.54亿元,深股通净流入29.47亿元。

兴业证券研判,国内经济平稳期、政策暖风期、流动性友好期,三期叠加。海外欧美经济恢复期、流动性宽松期、疫情扩散放缓期,三期重合。中美两国高频经济数据再度印证当前处于内外三期共振期,市场做多,毫不犹豫。市场正从“百周年”行情的布局、徐徐展开、渐入佳境,进入到热火朝天、骄阳似火、艳阳高照的“夏日行情”。在这一个阶段中,一直强调的成长风格将是超额收益的主要来源。