下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

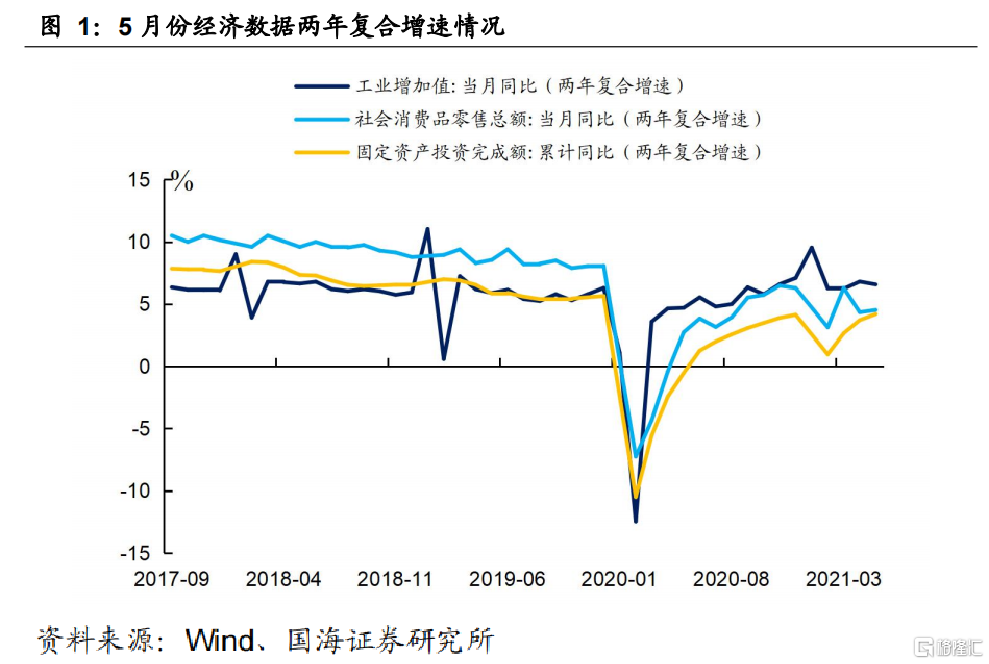

6月16日,国家统计局公布了我国5月份经济数据。1-5月份固定资产投资累计同比增加15.4%,两年复合增速为4.2%;规模以上工业增加值同比增长8.8%,两年复合增速为6.6%;5月份社消同比名义增长12.4%,两年复合增速为4.5%。

点评

制造业投资方面,1-5月份制造业投资继续改善,两年复合增速斜率开始放缓。其中,以医药制造、计算机通信设备为代表的高新制造业投资保持高增速,与此同时,受国际大宗商品涨价影响,化工及有色金属制造加工投资依然有韧性。展望未来,虽然短期内制造业投资受疫情影响以及大宗商品涨价因素影响,仍有一定支撑,但是,下半年海外需求“退潮”使得制造业投资存在一定的压力。

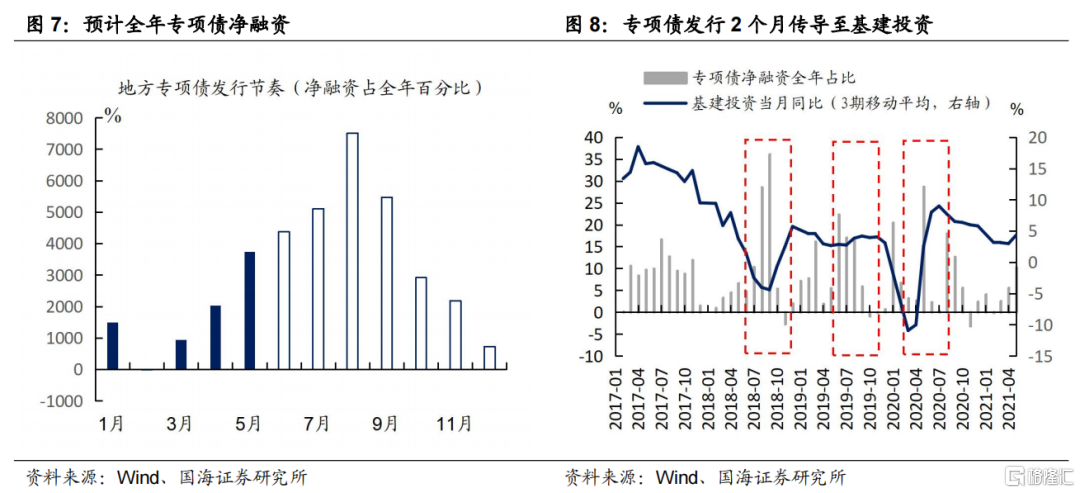

基建投资方面,1-5月份基建投资两年复合增速继续上行,但斜率同样趋缓。在整体信用环境偏紧,开工进展趋缓的背景下,基建短期内仍将继续承压。展望未来,我们预计今年三季度将是专项债的发债高峰,按照专项债落地转导至基建投资需2个月的时滞来看,今年四季度基建投资将得到一定支撑。

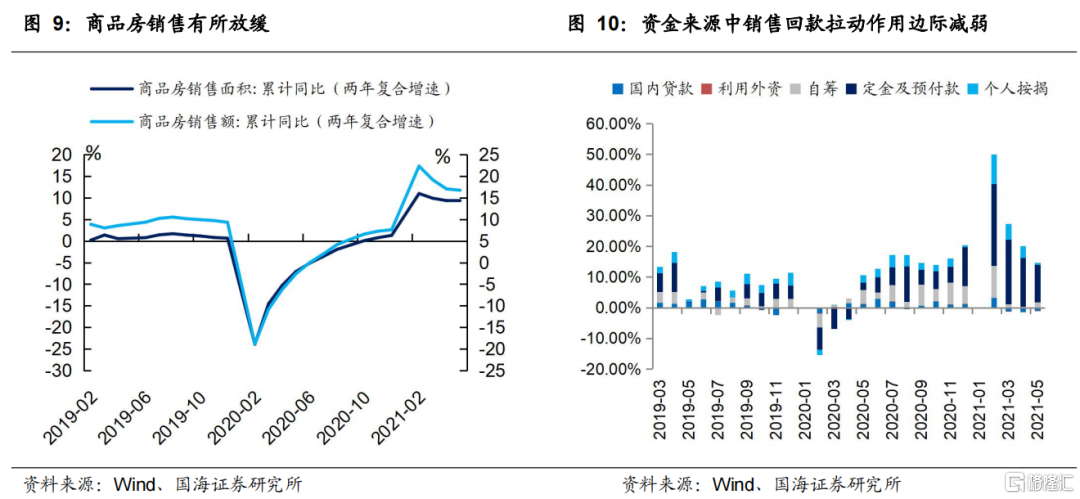

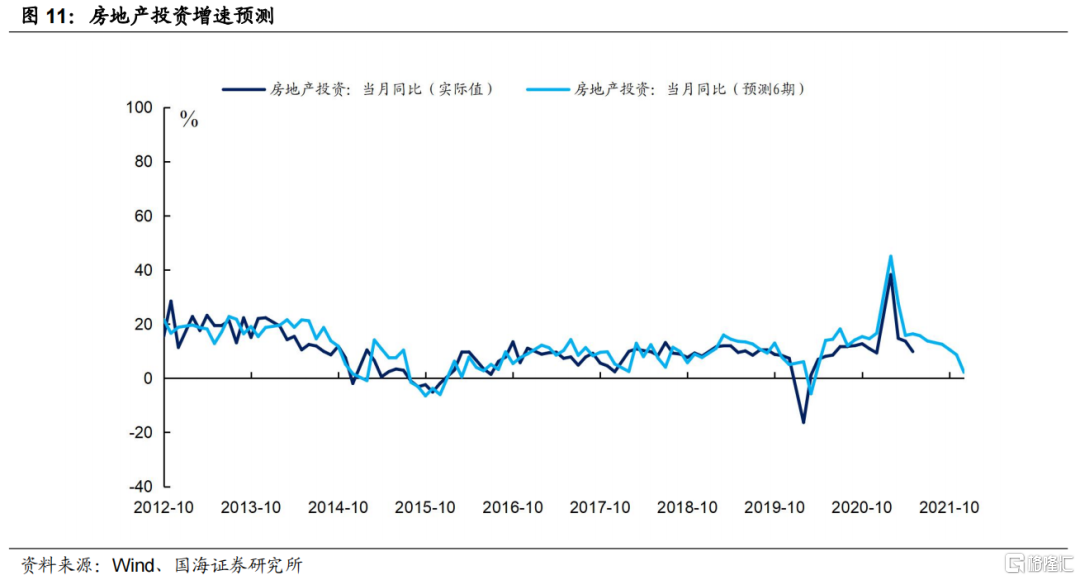

房地产投资方面,5月份房地产投资依旧强劲,增速维持在高位,整体表现不弱。今年房企受“三道红线”融资端限制及新开工下滑的影响,随着地产销售的逐渐趋缓,未来地产投资逐渐转向后周期,我们认为,地产投资增速在三季度将逐渐回落,四季度下行压力开始显现。

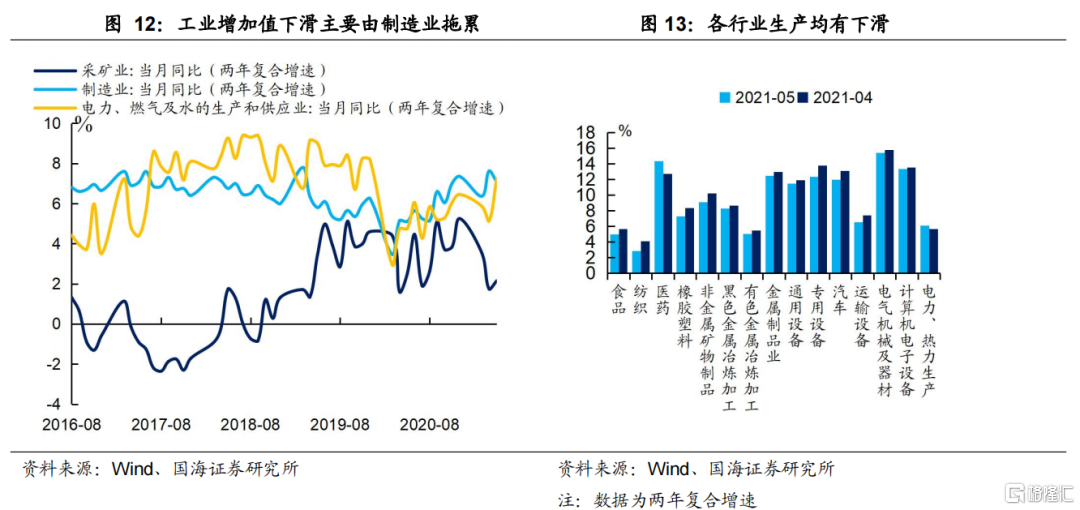

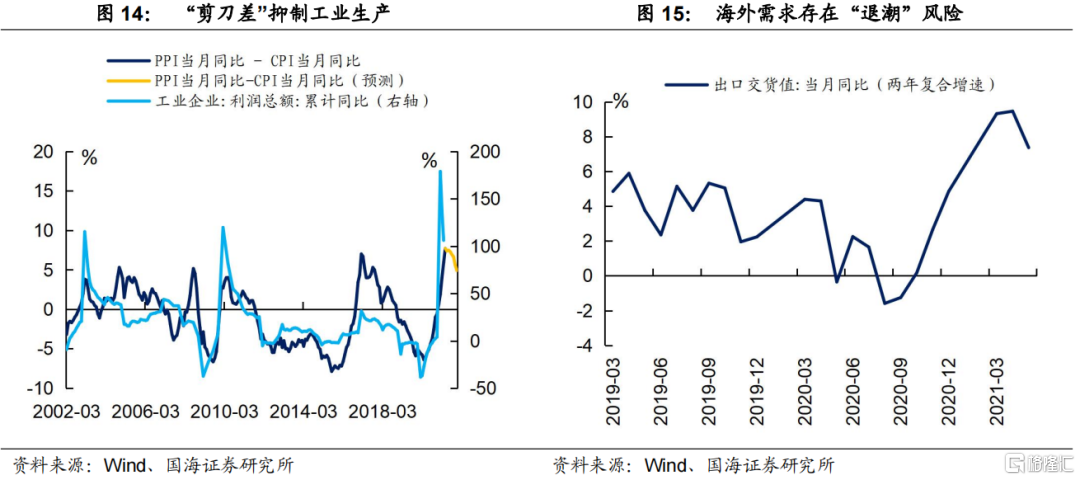

5月份工业增加值当月同比略有下滑。展望未来,我们认为生产或许面临下行风险,原因有二:(1)原材料价格上涨抑制工业生产。(2)海外需求正逐渐退潮。

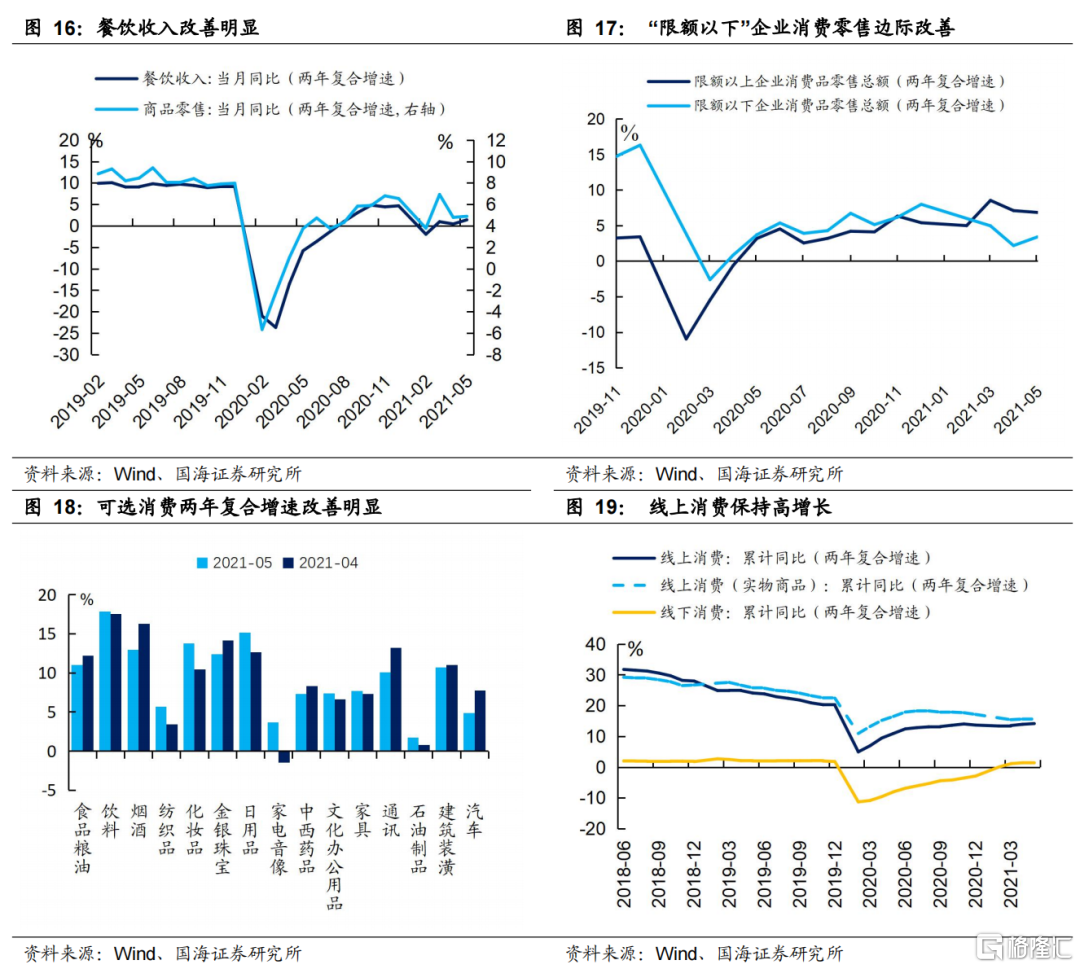

5月份社会消费品零售总额同比增长略低于预期,整体呈缓步改善。按消费类型来看,5月份商品零售和餐饮收入两年复合增速均有所改善,其中餐饮收入受“五一”小长假带动,改善显著;可选消费品两年复合增速改善显著;展望未来,下半年CPI将缓步上行,届时下游消费或将承压。

1

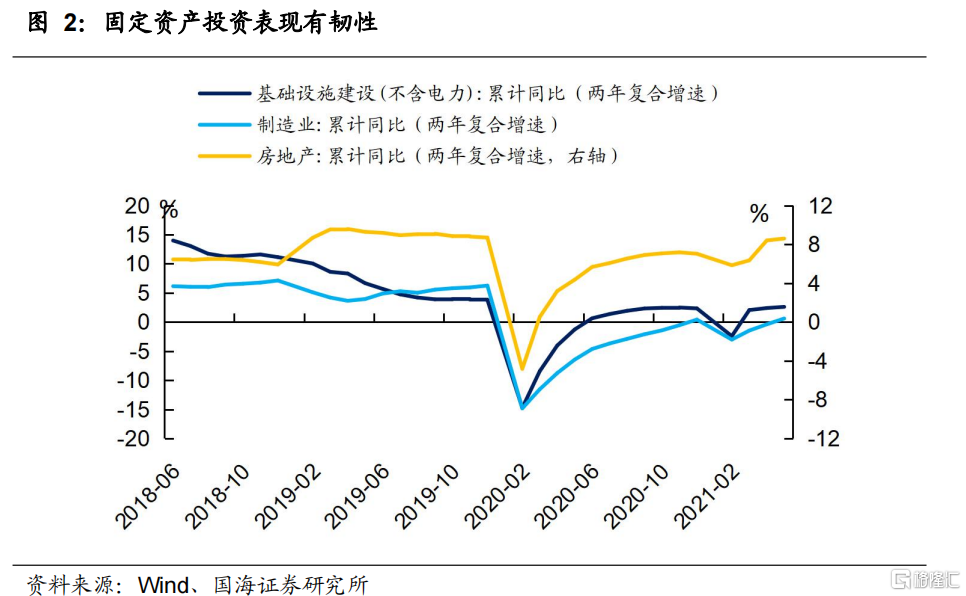

固定资产投资短期内仍有韧性

1-5月份,固定资产投资三大项中,制造业投资同比增长20.4%,两年复合增长0.6%,复合增速较上月提高1.0个百分点;基建(不含电力)投资同比增长11.8%,两年复合增长 2.6%,复合增速较上月提高0.2个百分点;房地产投资同比增长18.3%,两年复合增长8.6%,复合增速较上月提高0.2个百分点。

制造业投资方面,1-5月份制造业投资继续改善,两年复合增速由负转正。从具体品类来看:

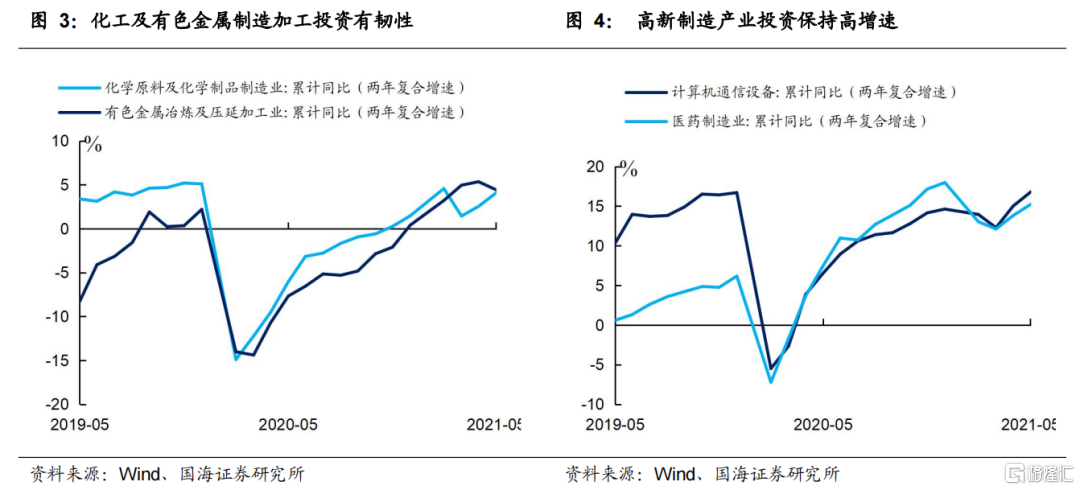

高新制造业投资保持高增速,其中,受国际“缺芯”影响,“产能为王”下,1-5月份计算机通信设备投资两年复合增速为16.79%,较上月增加1.80个百分点;4月份以来,东南亚疫情的再度爆发,对医疗设备及医药出口产生支撑,1-5月份医药制造业投资两年复合增速为15.23%,较上月增加1.42个百分点。

化工及有色金属制造加工投资依然有韧性。4月份以来,海外需求持续旺盛,国际大宗商品再次开启了一轮上涨行情,虽然5月份,大宗商品价格涨势趋缓,但是化工及有色金属等原材料加工制造投资表现依然有韧性。1-5月份化工制造及有色金属冶炼加工两年复合增速分别为4.09%和4.02%。

展望未来,虽然短期内制造业投资受疫情影响以及大宗商品涨价因素影响,仍有一定支撑,但是,下半年海外需求“退潮”使得制造业投资存在一定的压力。

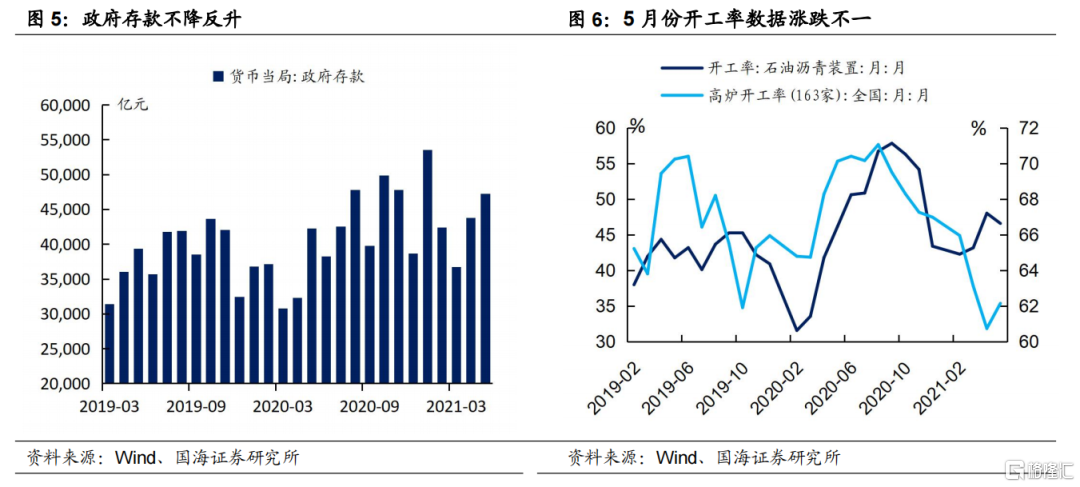

1-5月份基建投资复合增速增速斜率趋缓,两年复合增速为2.6%,较上月增加0.2个百分点。从政府存款上来看,整个5月份,政府存款不降反升,今年整体信用环境偏紧,上半年专项债发行整体弱于2019、2020年同期,基建项目开展较慢。开工率数据,对这点也有所印证,4、5月份的石油沥青装置开工率以及高炉开工率水平均弱于去年四季度。在整体信用环境偏紧,开工进展趋缓的背景下,基建短期内仍将继续承压。

展望未来,参考2017、2018年,其专项债发行节奏在一季度发行偏弱,我们预计今年三季度将是专项债的发债高峰,按照专项债落地转导至基建投资需2个月的时滞来看,今年四季度基建投资将得到一定支撑。

5月份房地产投资依旧强劲,增速维持在高位。从销售数据上看,1-5月份商品房销售面积和销售额两年复合增速分别为9.35%和16.72%,较上月分别增加0.02、降低0.31个百分点,整体表现不弱。

然而,从资金来源来看,2月份以来,房企资金来源依旧靠定金及预付款拉动,并且拉动作用边际减弱。目前自筹资金项目受政策管控影响,受到了比较明显的制约,符合我们前期的判断,房企受“三道红线”融资端限制及新开工下滑的影响,随着地产销售的逐渐趋缓,未来地产投资逐渐转向后周期,我们认为,地产投资增速在三季度将逐渐回落,四季度下行压力开始显现,根据模型预测,三季度地产投资同比增长13%,而四季度将回落至7%水平处。

2

生产下行风险逐渐显现

5月份工业增加值当月同比略有下滑,两年复合增速为6.57%,较上月下降0.23个百分点。按三大项来看,5月份工业增加值下滑主要由制造业增速放缓所至,除医药、电力生产外,各行业板块均有不同程度下滑。展望未来,我们认为生产或许面临下行风险,原因有二:

(1)原材料价格上涨抑制工业生产。今年以来大宗商品价格持续上行,截止5月份,国内PPI与CPI“剪刀差”达7.70%,为历史之最。历史上看,“剪刀差”与工业企业利润累计同比高度相关。根据模型预测显示,未来“剪刀差”将开始回落,工业企业利润将进一步承压,进而抑制生产。

(2)海外需求正逐渐退潮。下半年,随着美国失业补助发放的停止,叠加服务业的逐渐复苏,消费结构逐渐偏向服务消费,实体商品需求存在下行风险。5月份出口交货值两年复合增速边际下滑,或许意味着海外需求开始“退潮”,未来工业生产存在一定下滑空间。

3

消费缓步改善,线上零售表现亮眼

5月份社会消费品零售总额同比增长略低于预期,整体呈缓步改善。

按消费类型来看,5月份商品零售和餐饮收入两年复合增速均有所改善。具体来看,商品零售两年复合增长4.89%,较上月增加0.10个百分点;餐饮收入受“五一”小长假带动,改善显著,两年复合增长1.40%,较上月增加0.97个百分点。

按“限额以下”及“限额以上”企业零售来看,5月份“限额以下”企业零售边际改善,两年复合增长3.40%,较上月增加1.22个百分点;“限额以上”企业依旧保持较高增速,两年复合增长6.85%,较上月回落0.25个百分点。

“限额以上”企业零售中,全部商品消费均为正增长,其中可选消费品两年复合增速改善显著,具体来看,化妆品、家电音响以及纺织品消费较上月增速有较大改善,5月份两年复合增速录得13.75%、3.70%以及5.65%,较上月增速增加3.33%、5.17%以及2.24%。

5月份线上消费继续保持高增长。1-5月份,网上零售两年复合增长14.2%,较上月提升0.23个百分点,其中网上实体商品零售两年复合增长15.62%,增速与上月持平。

目前消费整体依旧偏弱,与居民消费意愿不强有关,目前居民支出占个人可支配收入比重距离疫情前仍有一定距离。展望未来,下半年CPI将缓步上行,届时下游消费或将承压。

4

下半年经济增长回落,基建或将部分对冲

综合上述分析,海外需求“退潮”和国内通胀上行是围绕下半年国内经济运行的两条主线。在此格局下,制造业在供需两端受到挤压,进而使得中国在生产、出口以及制造业投资上面临下行风险。与此同时,地产投资受“三条红线”影响,正逐步转向后周期,预计三季度也将逐渐回落,四季度下行压力开始显现。我们认为今年经济最大的预期差或许在基建上,随着三季度专项债集中发行,年底基建投资或将发力,进而部分对冲经济回落压力。

风险提示:“新冠”疫情超预期,政策支持力度不及预期。