下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

为期2天的FOMC会议终于落下帷幕,美联储主席鲍威尔今日在利率决议后的发布会上表示,美联储大幅提高了今年的通胀预期,并暗示2023年前将加息两次,但没有表示何时开始削减其激进的债券购买计划。

要点总结

1、 通胀:那些通胀因素来自与复苏相关的领域,这些驱动因素可能是暂时的。通胀趋于缓和的时间点还存在不确定性。的确预计通胀将会回落。通胀预期已经转而下滑。木材价格回落,意味着通胀上行压力是暂时性的。

2、 劳动力市场:夏季过后,预计新增就业岗位将会比较强劲。

3、 利率政策:6月份会议未曾讨论在特定年份加息是否适宜。就未来利率行动而言,利率预期点阵图并非一个很好的预测指标。美联储的重心放在经济状态,而不是加息。更高的中性利率将为美联储降息提供更多空间,对那些推高中性利率的因素保持警惕。

4、 减码QE:这仅仅是一次关于“谈论FOMC讨论(减码)”的会议。重申美联储可能会围绕减码QE的时间点表态更多。自下一次FOMC货币政策会议开始,美联储将针对“实质性进展”做出判断。

5、 逆回购:逆回购工具正在发挥应有的作用。美联储正通过逆回购便利工具向货币市场利率提供门槛。

6、 政策框架:人们误解了美联储的新版政策框架,新版政策框架“并不存在问题”,框架中的内容也不会妨碍美联储实现目标。必须在充分就业与维持物价稳定之间取得平衡。

7、 整体经济形势:若干经济指标继续走强。商业投资稳健地增长。但前景仍然面临诸多风险。

8、 财政:2022财年的财政支持力度将逊色于2021财年。

通胀预期

2021年核心个人消费支出通胀率预计将达到3.0%,高于3月份2.2%的预测。比3月份的预期高了整整一个百分点,但会后声明继续表示,通胀压力是“暂时的”。

2022年的核心个人消费支出目前预计为2.1%,预计到2023年将保持在这一水平。

“这不是市场预期的情况,” Aberdeen Standard Investments副首席经济学家James McCann说。美联储现在发出信号,需要更快地加息,他们预测2023年将加息两次。这种立场的改变与美联储最近声称的近期通胀飙升是暂时的说法有些不一致。”

即使对今年的预测有所提高,委员会仍然认为从长远来看,通货膨胀仍将向2%的目标发展。

鲍威尔在会后的新闻发布会上说:“我们预计这些高通胀数据将会减弱。”但鲍威尔说,与重新开放有关的一些因素“增加了通胀可能比我们预期的更高、更持久的可能性。” 政策将继续为经济提供强有力的支持。通货膨胀可能在未来几个月继续居高不下,然后才会有所缓和。

秋季将有强劲就业

美联储仍预计2021年失业率将降至4.5%。联邦公开市场委员会预计,该利率将在2022年和2023年分别降至3.8%和3.5%。

鲍威尔:预计今年秋季将会有强劲的就业创造。他表示:“这种快速增长在很大程度上反映了经济活动从低迷水平继续反弹,受疫情影响更大的因素仍然疲弱,但已显示出改善。”

鲍威尔称,经济指标继续走强,企业投资在稳步增长,但前景仍然存在风险。他表示,劳动力市场改善的步伐参差不齐,经济复苏还不完全,但影响就业增长的因素在未来几个月应该会减弱。

鲍威尔表示,美联储实现就业和通胀双重目标的速度比预期要快。他特别指出了经济增长的大幅反弹,美联储预计2021年GDP将增长7%,此前预期为6.5%。美联储还将2023年实际GDP预期从此前的2.2%上调至2.4%。

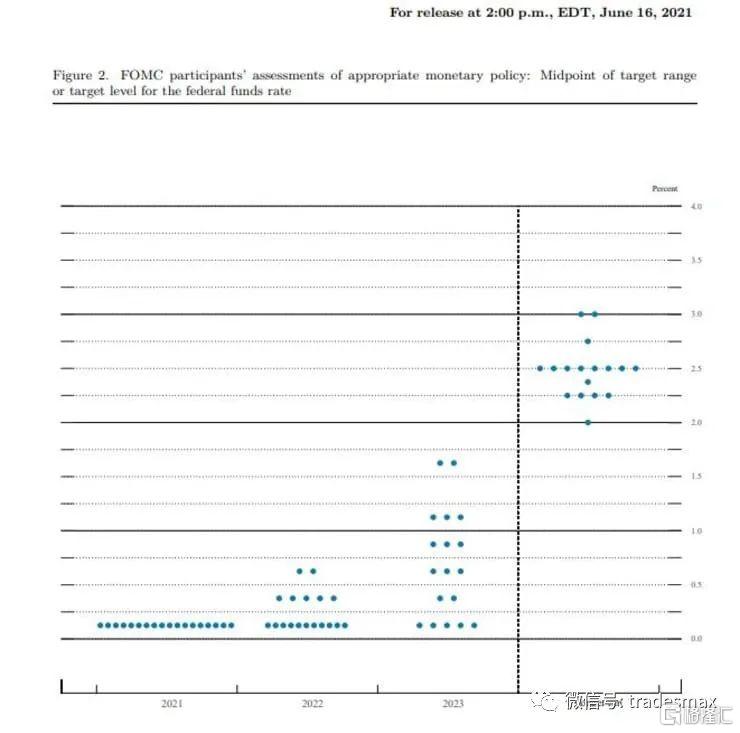

加息点阵图

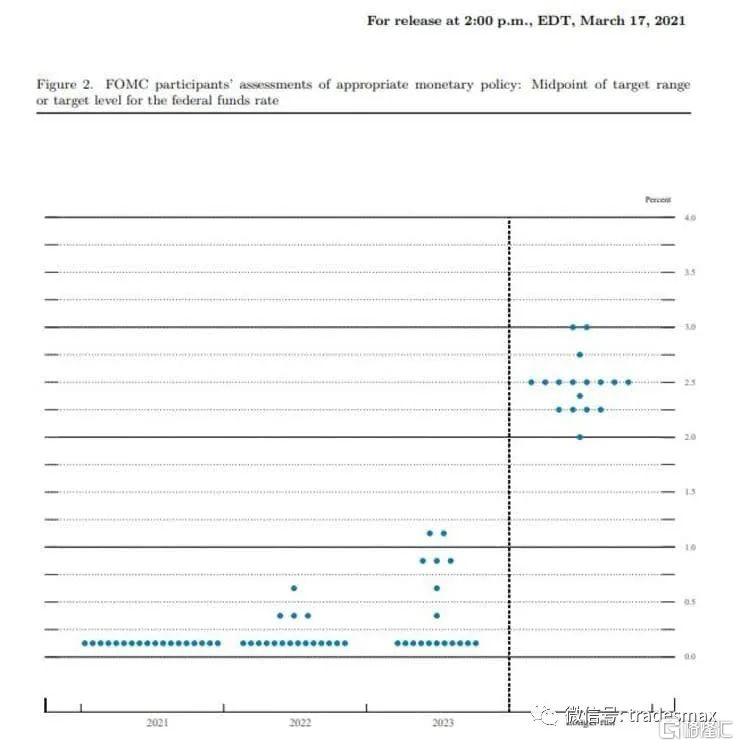

随着通货膨胀率上升,美联储提前了加息时间表。官员们表示,最早可能会在2023年加息,此前他们曾在3月份表示,至少要到2024年才会加息。个人成员预期的点图显示,2023年将有两次加息。

联邦公开市场委员会有13名成员认为美联储将在2023年加息,其中大多数人认为美联储将在2023年加息至少两次。只有5位委员认为美联储会维持到2023年。事实上,18个成员中有7个认为美联储最早可能在2022年加息。

今年3月,18个联邦公开市场委员会成员中有4个预计在2022年的某个时候加息。

美联储官员的预期加息路径点阵图显示:7位美联储官员预计到2022年年底前加息;3月时为4人做此预测。美联储预测中值显示到2023年年底前将加息两次。

Charles Schwab固定收益部门主管 Kathy Jones表示:“如果你要在2023年两次加息,你必须很快开始缩减购债规模,以达到这个目标。”他说:“可能需要10个月到一年的时间,才能以适度的速度削减。然后你会看到,我们可能需要在今年晚些时候开始缩减购债规模,如果经济继续有点过热,就应该尽早加息。”

鲍威尔警告说,不要过分解读点状图,他说,点状图“不能很好地预测未来利率走势”。他说:“发射是在很长的一段时间以后。”

没有暗示何时开始缩减购债

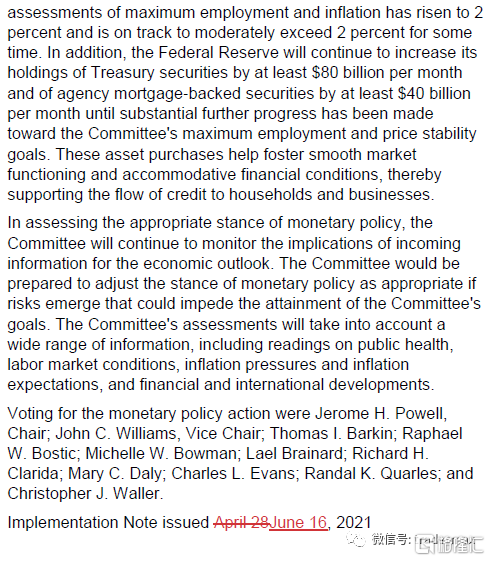

美联储表示,将维持每个月1200亿美元购债步伐不变。继续每月增持至少800亿美元的国债和至少400亿美元的住房抵押贷款支持证券,直到委员会的充分就业和物价稳定目标取得实质性进展。

鲍威尔称,美联储在开始缩减资产购买计划之前会“提前通知”。

美联储没有暗示何时将开始缩减大规模债券购买计划,但美联储主席鲍威尔承认,官员们在会议上讨论了这个问题。

鲍威尔说:“你可以把这次会议看作是一次‘谈论谈论’的会议。”这句话让人想起一年前他曾说过,美联储“没有考虑加息的打算”。

利率决议

美国联邦公开市场委员会公布最新利率决议,将基准利率维持在0%-0.25%区间不变,将超额准备金利率(IOER)从0.1%上调至0.15%,将隔夜逆回购利率从0.00%上调至0.05%。

美联储还小幅调高了2021年的经济预期。美联储主席杰罗姆·鲍威尔在会后的新闻发布会上指出,美联储官员“讨论了”与资产购买相关的通胀和就业目标取得的进展,并将在未来几个月继续这样做。

市场一直在寻找委员会解决公开市场操作的可能性,即为金融机构提供短期资金。所谓的隔夜回购操作(银行用高端抵押品换取准备金)最近出现了创纪录的需求,因为机构希望获得高于某些市场负利率的收益率。

美联储官员将隔夜逆回购协议的利率上调了5个基点至0.05%,将超额准备金利率上调5个基点至0.15%。

另一方面,联邦公开市场委员会宣布,将延长与全球央行的美元互换额度,直至今年年底。该货币计划是美联储在应对新冠肺炎疫情期间为保持全球市场流动性而采取的最后几项举措之一。

有效联邦基金利率目前为0.06%;一些策略师之前表示,如果存放在美联储的准备金过度增长,将短期利率推至过低水平,并增加了联邦基金利率跌破央行舒适水平的风险,那么美联储将有必要调整所谓的管理利率。

调整管理利率的背景是,美国融资市场现金过剩,给各种货币工具的利率带来下行压力,并刺激了隔夜逆回购的使用。

美联储主席杰罗姆·鲍威尔和纽约联储银行执行副行长Lorie Logan都表示可以根据需要调整管理利率;鲍威尔表示可以在例行会议上或两次会议之间进行调整。

这是2020年1月份以来美联储第二次调整超额准备金利率与联邦基金利率下限之间的差距。

FOMC会议声明全文

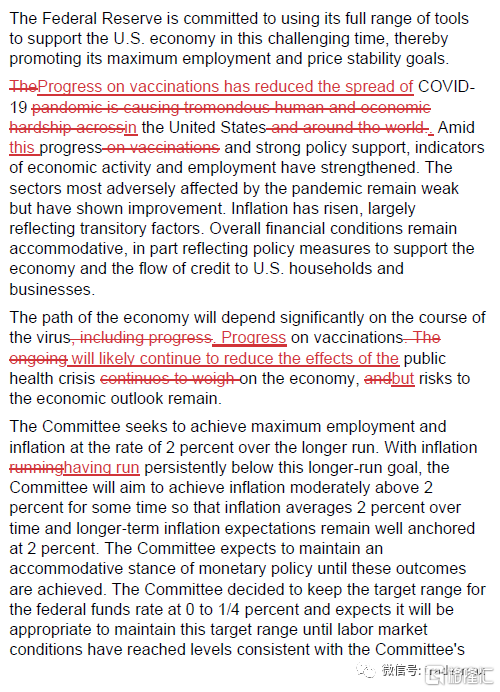

美联储致力于在这个充满挑战的时期使用全部工具来支持美国经济,从而推动实现其充分就业和物价稳定的目标。

疫苗接种的进展已经降低了新型冠状病毒在美国的传播。伴随着这一进展且有强大的政策支持,经济活动和就业指标已经走强。受疫情不利影响最重的部门仍然疲弱,但已经表现出好转。通货膨胀率已经上升,主要反映了暂时性因素。整体金融状况依然宽松,部分反映了支持经济及促进信贷流向美国居民和企业的政策措施。

经济发展路径将在很大程度上取决于疫情的发展。疫苗接种的进展可能会继续减少公共卫生危机对经济的影响,但经济前景面临的风险犹在。

委员会力求实现充分就业和通胀率在较长时期内达到2%。由于通胀率持续低于这个较长期目标,委员会将寻求实现通胀率在一段时间内适度高于2%,以使长期通胀均值达到2%且较长期通胀预期依然牢牢锚定在2%。委员会预计将维持货币政策的宽松立场,直至实现这些目标。委员会决定将联邦基金利率目标区间维持在0%至0.25%,并预计,在劳动力市场条件达到与委员会对充分就业的评估相一致的水平、且通胀率已经升至2%并有望在一段时间内适度超过2%之前,维持这一目标区间是合适的。此外,美联储将以每月至少800亿美元的规模继续增持美国国债,以及每月至少400亿美元的规模增持机构抵押贷款支持证券,直至朝着委员会充分就业和物价稳定的目标取得重大的进一步进展。这些资产购买有助于促进顺畅的市场运作并营造宽松的金融条件,从而支持信贷流向居民和企业。

在评估货币政策的适当立场时,委员会将继续监测后续信息对经济前景的影响。如果出现可能阻碍实现委员会目标的风险,委员会将准备适当调整货币政策立场。委员会的评估将考虑广泛的信息,包括公共卫生信息、劳动力市场状况指标、通胀压力与通胀预期指标,以及金融和国际动态。

投票赞成此次货币政策行动的委员包括:主席杰罗姆·鲍威尔、副主席John C. Williams、Thomas I. Barkin、Raphael W. Bostic、Michelle W. Bowman、Lael Brainard、Richard H. Clarida、Mary C. Daly、Charles L. Evans、Randal K. Quarles和Christopher J. Waller。