下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2021年6月11日,中国银保监会、人民银行发布了《关于规范现金管理类理财产品管理有关事项的通知》,旨在加强对商业银行及理财公司现金管理类理财产品的监督管理,促进现金管理类理财业务规范健康发展,依法保护投资者合法权益。

现金管理类理财产品壮大于2018年10月资管新规发布后,由于资管产品需要按照公允价值估值,银行理财产品面临净值转化压力,但资管新规指出“在过渡期内银行现金管理类产品在严格监管的前提下,暂参照货币市场基金的摊余成本+影子定价方法进行估值”,首次提出现金管理类产品概念,并允许该产品在一定条件下采用摊余成本计量。

因此,现金管理类理财产品在资管新规后快速膨胀,从2018年10月几乎为零起步,发展到2021年3月现金管理类产品规模7.34万亿元。

由于现金管理类理财产品缺乏明确的风险防范要求,导致其与货币基金存在监管套利空间,因此在2019年12月27日银保监会、人民银行引发了《关于规范现金管理类理财产品管理有关事项的通知(征求意见稿)》,规定过渡期为2020年底。

随着疫情期间资管新规过渡期延长至2021年底,市场普遍预期现金管理类理财产品过渡期也会跟随调整。在2020年资管新规过渡期确定延长后,姗姗来迟的现金管理类理财产品正式稿也终于发布。

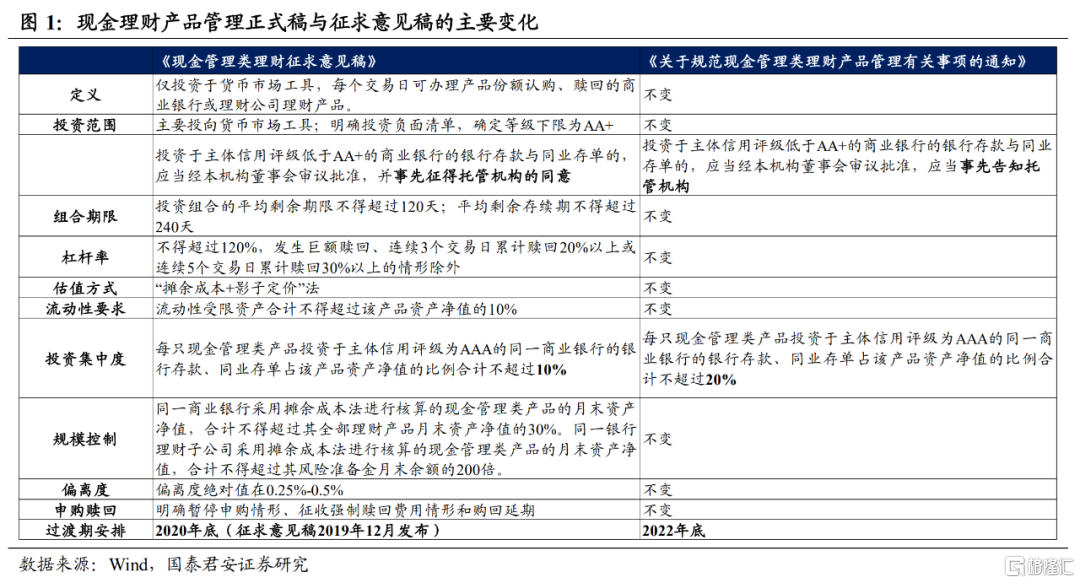

本次正式稿与征求意见稿相比,主要存在三个方面的放松:

第一,投资集中度有所放松。正式稿对于每只现金管理类产品投资于主体信用评级为AAA的同一商业银行的银行存款、同业存单占该产品资产净值的比例,从“合计不得超过10%”调整为“合计不得超过20%”。

第二,过渡期安排延长至2022年底。过渡期安排方面,资管新规过渡期延长一年至2021年底,在充分考虑对银行、理财公司经营和金融市场的潜在影响后,存量现金管理类产品过渡期延长至2022年底,较征求意见稿延长了2年,给了市场相对充裕平稳的过渡时间。

同时,对于市场较为关注的银行资本补充工具问题,对于存量,按照“新老划断”原则,现金理财类产品持有的存量银行永续债、二级资本债,允许持有至到期,不得再新增投资不合规资产;而对于增量,按照会计准则界定为“债性”的标准化产品,现金理财类产品可以合规投资,而货币基金是无法投资的。

第三,投资于低评级产品的表述有所放松。正式稿中,对于投资于主体信用评级低于AA+的商业银行的银行存款与同业存单的,由征求意见稿中“事先征得托管机构的同意”放宽为“应当事先告知托管机构”。

作为银行在资管新规转型期间的过渡性产品,现金管理类理财新规落地后,它的历史使命进入了一个新的阶段,那么如何理解新规落地对债市的影响?我们将在下文展开讨论。

监管“打补丁”最终落实,新规出台其实并不意外,但细节总体上略好于预期。相比于征求意见稿,正式稿可能有两点略好于预期:

一是将每只现金管理类产品投资于主体信用评级为AAA的同一商业银行的银行存款、同业存单占该产品资产净值的比例,从“合计不得超过10%”调整为“合计不得超过20%”,监管标准与货基保持一致;

二是给予一年半的过渡期至2022年末,而非类似“资管新规”到2021年末。基调是平稳过渡、避免断崖。给现金类理财更长时间去整改不合规资产,对银行永续债、二级资本债存量“新老划断”并允许持有到期。

2018年资管新规出台以来,在净值化转型的监管要求下,现金管理类理财之所以能“大行其道”,是因为它既能够做到类似于货基的T+0申赎、低门槛申购、摊余成本法估值、隐形的“保本”等优点,同时又能通过货基无法实现的非标、杠杆、久期等策略增厚收益,很大程度上导致了2018Q4-2019Q4公募货基规模的萎缩。

现金管理类理财的规模增长迅速。截止2021Q1,现金管理类理财产品规模达到7.34万亿元,相比2019年末增长3.18万亿,占净值型理财产品存续余额比重40.15%,占全部理财产品规模比重29.34%,相比2019年末的17.78%提高了11.6个百分点。

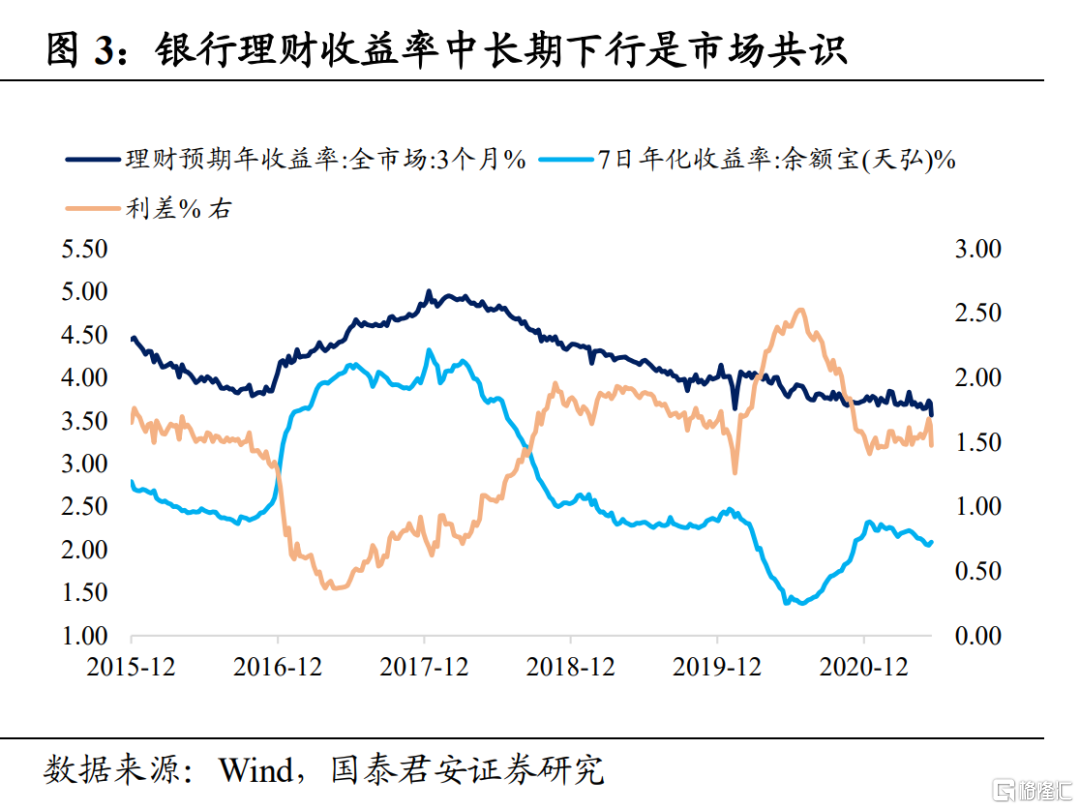

新规落地后,现金管理类理财的收益率是否会持续下降?规模是否会面临缩水风险?

当前现金管理类理财产品,相比货基收益率可能高出30-50bp。我们认为,伴随着对货基相对优势的显著下降,现金管理类理财的收益率中长期下行是市场共识,但是短期内与货基的收敛速度未必会那么快。

主要有三点原因:一是“新旧划断”下存量债券收益率仍然较高;二是过渡期给予的整改时间比较充足,处置不合规资产的时间和方式仍有很大的自由度;三是现金管理类理财仍然可以增量投资符合规定的银行永续债和二级资本债,而货基无法投资。

我们认为,现金管理类理财的规模短期内也很难缩水。新规要求“同一商业银行采用摊余成本法进行核算的现金管理类理财的月末资产净值,合计不得超过其全部理财产品月末资产净值的30%”。

但是银行的用户黏度、引流优势和便捷性仍然是重要支撑,同时现金管理类理财的收益率在未来一段时间与货基的收敛速度未必会那么快。此外,根据资管新规补充通知,过渡期内定开型理财产品也可采取摊余成本法估值,从而还可以为理财转型腾挪出一定时间。

从久期偏好来看,新规对短债是利好,现金类理财对中长端利率债的配置需求会减少。在投资范围和期限受限后,此前通过拉长久期与货基竞争的策略将不再适用,而新增投资只能购买短债,所以现金管理类理财对中长端利率债的需求将会收缩,而短久期利率债、同业存单、短融等品种的需求将会抬升。

考虑到存量银行永续债和二级资本债可以持有至到期,叠加过渡期延长到2022年底,因此整体资产整改压力相对可控。为了在过渡期增厚收益并且与货基竞争,现金管理类理财可能会加大对2年期利率债的配置,届时剩余期限也符合新规要求。

从信用偏好来看,新规也会明显削弱现金管理类理财对中低等级信用债的需求,后续资产配置更多向利率、高等级信用债倾斜。粗略估算,现金管理类产品持有AA+以下信用债的规模约为5828亿元。

根据2020年理财年报数据,理财产品持有的信用债投资余额为13.7万亿元,占总投资资产的47.75%,其中AA+及以上、AA+以下的信用债持仓规模分别为11.48万亿元和2.29万亿元,分别占总投资资产的39.81%和7.94%。

假设现金管理类产品和整体理财的持有比例相同,那么现金管理类产品持有AA+以下信用债的规模约为5828亿元。考虑到现金管理类产品对中低等级信用债的持仓比例低于整体理财的水平,信用下沉意愿也普遍偏低,存量整改压力可能并没有那么夸张。

但中长期来看,现金管理类产品对中低等级信用债的需求将会明显削弱,从而导致信用分化进一步加剧。

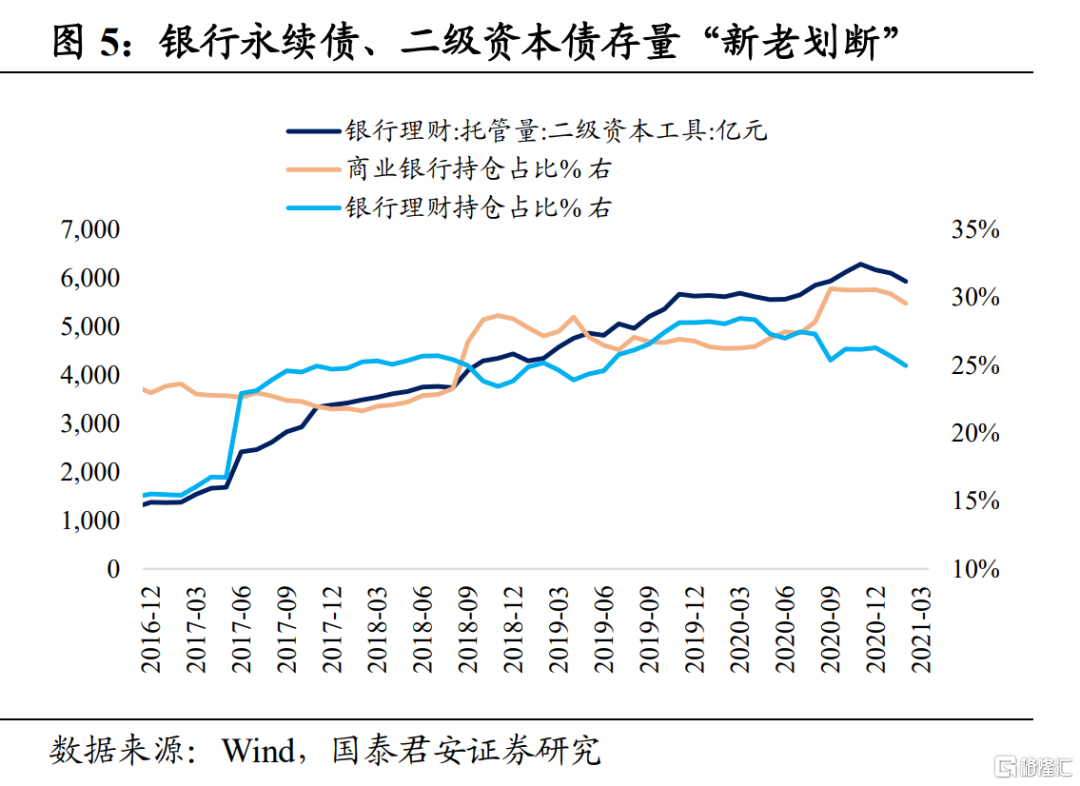

新规对银行永续债、二级资本债的影响:存量受益,增量承压。新规对存量“新老划断”并允许持有至到期,打消了市场担忧认为新规出台会引发现金管理类理财在二级市场被迫大量抛售的担忧。

从中债登托管数据来看,2020年末银行二级资本债总托管量为2.35万亿元,其中公募基金、商业银行、银行理财持有比例分别为34.5%、30.6%、26.3%。假设现金管理类产品和整体理财的持有比例相同,那么现金管理类产品持有二级资本债的规模约为1930亿元。

新规对存量“新老划断”并允许持有至到期,避免了二级市场的被动抛压,同时存量的银行补充债券仍将能为现金管理类产品提供较高收益。

但中长期来看,由于新规对增量投资的要求很严格,所以后续将对银行二级资本债和永续债的一级发行造成负面影响,不利于银行在未来补充资本,从而不利于信用扩张。

对于增量,依据会计准则界定为债性,且剩余期限、评级等满足各项要求的银行资本补充债券,现金管理类产品可以合规投资。标债认定规则已将债性的银行永续债认定为标债资产,因此可合规投资。

由于银行二级资本债的期限结构大多为5+N,所以现金管理类产品将无法投资期限不符合的品种,除非选择剩余期限在397天(含)以内的二级资本债和永续债。后续现金管理类产品对银行资本补充债券的配置需求将被削弱,而银行补充资本的难度和成本将会出现抬升。

随着现金管理类理财新规的如期而至,银行理财转型净值化进程势必还会加快。截至2021年6月11日,银行净值型理财产品发行22793只,净值型的数量占比45.73%,总体而言银行转型净值化仍有很大空间。监管框架的完善是推进净值化转型的必要条件。

落脚当下,我们认为,现金管理类理财新规对于国内债市而言,短期冲击有限,中长期影响更多。此前增厚收益的拉长久期、下沉资质、增加杠杆三种方式均被限制,结构上更利好利率和高等级信用债,结构性“资产荒”的逻辑反而进一步被强化。近期债市遭遇连续调整,但我们的观点不变,继续看多利率,建议投资者在调整中积极加仓。