下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

我们认为,流动性充裕、通胀预期下调和实际利率并未发生改变是近期美国10年期国债收益率下探的三大推动因素。深层次的原因在于:目前美国经济处于“一超调、二缺口”的状态:物价超调但就业和产出存在缺口,就业市场不及预期。在流动性过于充裕的背景下,美国国债转而成为多头品种,而当下存在一定“超调”的通胀预期又并未能带动债券市场的收益率上扬,在实际利率并未发生上扬的态势下,导致了美债收益率的阶段性下探。

依据美国财政部网站公布的数据,2021年6月10日美国10年期国债收益率进一步下探至1.45%,已经连续几日下探,与今年最高点3月底的1.74%相比,已经下降了29个BP。一方面我们看到市场对美联储Taper的讨论越来越多;另一方面我们看到美国经济中的通胀率创新高,4月份CPI同比4.2%,核心CPI同比3.1%;5月份CPI同比4.9%,核心CPI为3.8%,通胀出现了明显的“超调”。在这样的背景下,10年期美债收益率却出现了明显的下探,这明显与常理不符。但如果我们综合目前美国金融市场出现的五大现象,我们也许能够找到合理的解释。

现象1:纽约联储逆回购创新高。

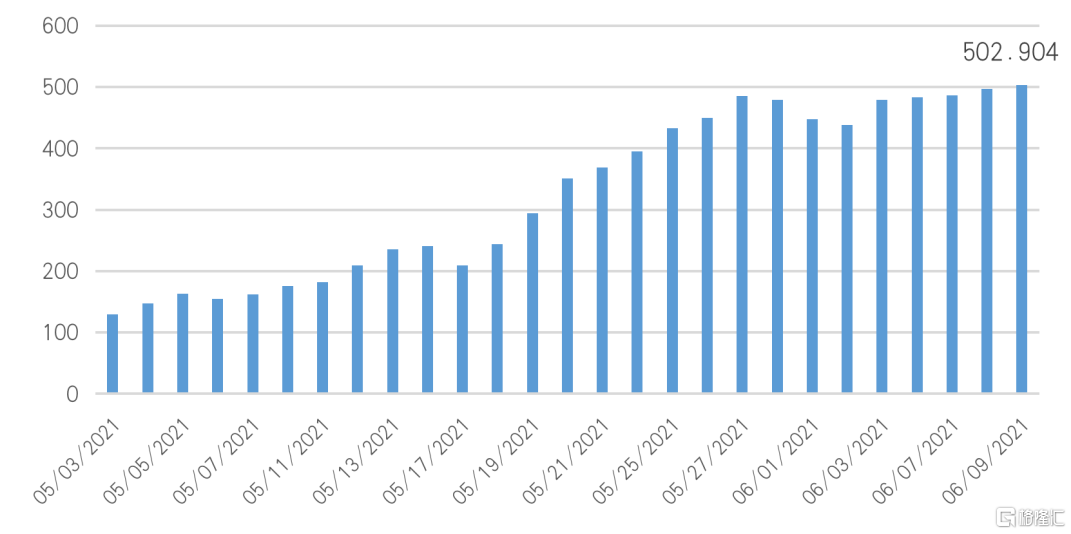

美联储近期的逆回购(RRP)不断创历史新高。RRP回购意味着银行、政府资助的企业、货币市场共同基金等把自己充裕的美元流动性存放在美联储,逆回购暂时减少了银行系统准备金余额的数量,没有任何利率收益。图1显示了自今年5月份以来纽约联储逆回购的日数量,可以看出,在5月初每日逆回购的数量大约在1500亿美元左右,5月下旬后逆回购数量明显增加,2021年6月9日的日逆回购数量高达5029亿美元。同时,逆回购中纽约联储的交易对手也从5月初的26家上涨到6月9日的59家,这说明美国金融市场的流动性足够充裕。

图1、2021年5月份以来纽约联储逆回购数量(单位:十亿美元)

数据来源:纽约联储,Repo and Reverse Repo Operations.

现象2:纽约联储宣布出售二级市场公司信贷便利。

纽约联储分行6月3日宣布,从6月7日开始出售二级市场信贷便利(New York Fed Announces the Start of Secondary Market Corporate Credit Facility ETF Sales on June 7,June 03, 2021)二级市场企业信贷便利(SMCCF)是纽约联储从2020年5月12日开始购买符合条件的ETF,并于2020年6月16日开始购买符合条件的公司债券,2020年12月31日SMCCF停止购买符合条件的资产。截至SMCCF终止购买后的第一份周汇总报告,为公司信贷融资而设立的特殊目的机构(SPV)持有根据方案管理现金流量表收购的合格资产大约142亿美元。

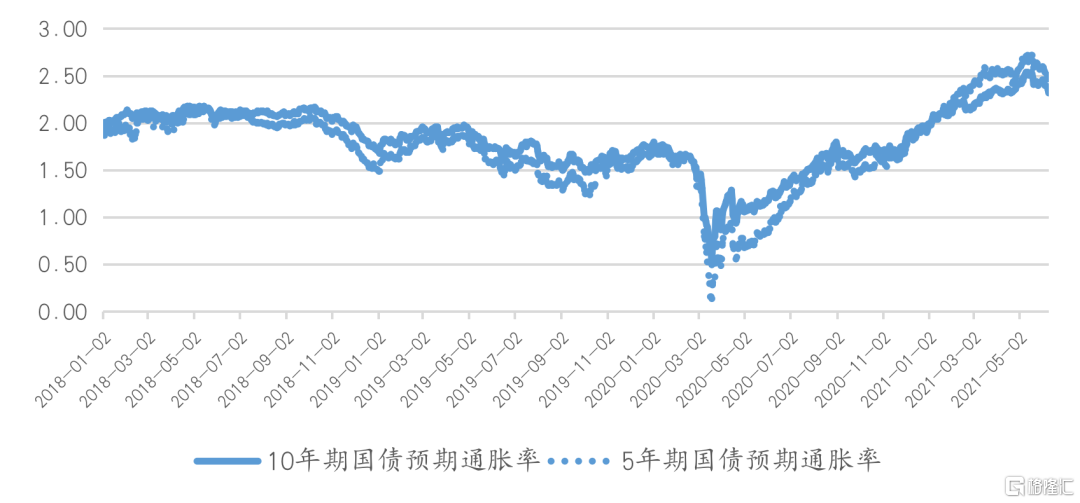

现象3:中长期通胀预期出现明显拐点。

从美国10年期和5年期国债隐含的通胀率来看,2021年1月19日5年期国债隐含的预期通胀率超过10年期国债隐含的预期通胀率,于过去相比不同时间的通胀预期发生了变化,美联储允许通胀“超调”后,从2021年3月份开始5年期国债隐含的通胀率显著高于10年期国债隐含的预期通胀率,但通胀预期在5月中旬达到阶段性高点,随即中长期预期通胀率均出现了阶段性的下探,并未出现通胀预期的持续上扬。截至2021年6月9日,10年期和5年期国债隐含的预期通胀率分别为2.32%和2.41%,与5月中旬的高点相比,分别下跌了8.7%和11.1%的幅度(图2)。

图2、美国国债中隐含的预期通胀率(%)

数据来源:Federal Reserve Bank of St. Louis, 5-Year and 10-Year Breakeven Inflation Rate, Percent, Daily, Not Seasonally Adjusted.

现象4:10年期和2年期国债利差收窄。

从2020年第3季度开始,随着美国经济的修复及预期的向好,10年期和2年期的美国国债收益率之差一直呈现出扩大趋势。2021年3月底10年期国债收益率与5年期国债收益率之差一度达到近160个BP,随后出现了明显的下降,截至到2021年6月8日,10年期国债收益率与5年期国债收益率之差为139个BP(图3)。利差的首先也反映了近期美国就业市场修复出现的反复,比如4月份的失业率比3月份还提高了0.1个百分点。尽管5月份失业率进一步下降至5.8%,但非农就业不及预期,目前尚有800万左右的就业缺口。长短期收益率的收窄也反映了金融市场对美国经济修复的预期并非那么乐观。

图3、美国10年期国债和2年期国债收益率之差(%)

数据来源:Federal Reserve Bank of St. Louis, 5-Year and 10-Year Treasury Constant Maturity Rate, Percent, Daily, Not Seasonally Adjusted.

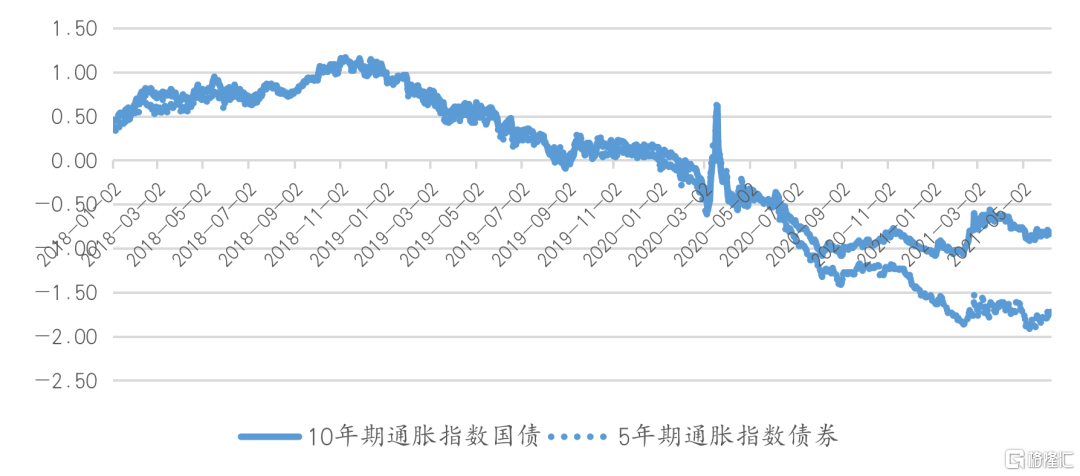

现象5:近期实际利率基本保持稳定,并未上扬。

10年期国债隐含的市场实际利率在2021年2月中旬有一个明显的上升,这也是导致那个阶段美国向下调整的重要原因。随后从5月份开始出现一个明显的下降,目前基本维持在-0.85%到-0.80%的区间;而5年期国债隐含的市场实际收益率在-1.75%到-1.70%的区间,近2周以来实际利率保持的比较稳定(图4),这也说明美国经济修复的预期并没有那么乐观。

图4、美国金融市场上长期实际利率水平(%)

数据来源:Federal Reserve Bank of St. Louis, 5-Year and 10-Year Treasury Inflation-Indexed Security, Constant Maturity, Percent, Daily, Not Seasonally Adjusted.

从现象1-5可以做出以下判断:首先,美联储逆回购规模的显著放大和二级市场出售ETF等,也许很难被确认是明确的Taper信号,美联储回收部分流动性,可能是为了确认利率下限。充裕的流动性已经对联邦基金零利率下限造成了压力,美联储被迫采取行动来确认零利率下限。其次,尽管美联储允许通胀“超调”,但中长期通胀预期的下降说明通胀预期目前并未“脱轨”。再次,长短期利差的收窄表明了美国劳动力就业市场不及预期以及经济修复向好预期出现了明显的边际递减,导致了实际利率并未上扬。

因此,在实际利率并未上扬,市场流动性过于充裕,通胀预期的下探无力带动美债收益率的上扬。美联储将面临以下选择:继续允许通胀“超调”带动债券收益率的上扬;或者提前预报Taper引导利率上扬。我们认为后者的成本更高,因为在“一超调、两缺口”的经济状态下,美联储要助推美国经济进入扩张区间,在通胀预期并未脱轨的情况下,选择继续允许通胀“超调”也许是低成本的做法,因为这会产生由于经济修复内生带来的实际利率上扬,从而推动名义收益率的上扬,而不是政策引导的利率上扬。如果没有经济的持续修复,政策引导的利率上扬应该价值不大。