下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

传了许久的医美行业整治正式来了!

昨日,国家卫健委等八大部门联合发布公告称,为进一步维护消费者合法权益,决定于2021年6月—12月联合开展打击非法医疗美容服务专项整治工作。

整治内容包括严厉打击非法开展医疗美容相关活动的行为;严格规范医疗美容服务行为;严厉打击非法制售药品和医疗器械的行为,严肃查处违法广告和互联网信息。

这一系列整治医美行业的内容涵盖了医美行业的上下游,整治力度之大,让今天的医美板块也惨遭大跌。金发拉比盘中一度跌6.74%,昊海生科盘中一度跌5.15%,朗姿股份盘中跌4.31%。贝泰妮、奥园美谷、爱美客等均跌逾3%。

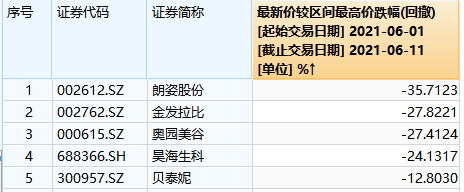

自6月以来,医美指数跌幅已达13.9%。其中,朗姿股份较盘中最高点跌约35.7%,金发拉比和奥园美谷跌均超27%,昊海生科跌逾24%,贝泰妮跌逾12%。

除了国家公布医美行业整治公告外,近期多家医美上市公司纷纷减持也是引发市场剧烈动荡的原因。据统计,自今年3月来,已陆续有15家医美上市公司股东或者高管宣布减持股份。其中最剧烈的莫过于本周内朗姿股份股东申炳云减持4.49%股份,套现约11亿元事件。

6月5日,朗姿股份实际控制人、控股股东之一致行动人申炳云宣布通过集中竞价交易或大宗交易等方式减持其持有的公司股份不超过1987万股,占公司总股本的4.49%。因申炳云持有朗姿股份共计4.49%的份额,为朗姿股份第三大股东,此举也被视为朗姿股份大股东清仓操作。朗姿股份连续两日迎来一字跌停,同时带动医美板块整体大跌。

股东减持潮来袭,叠加医疗美容服务专项整治,自去年大热的医美赛道真的要降温了吗?

谁在制造浪潮

在沪深300行业指数中,医美概念近六个月涨幅达54.09%,在所有行业中排名第一。

具体到医美行业一些个股上,这种巨幅增长更为直观。“玻尿酸三巨头”之一的华熙生物今年股价最低时为72元,最高涨至为232.6元,增长了约286%。另一位玻尿酸巨头爱美客股价最高时达1331元,是去年11月上市时536.5元股价的2倍多,市值最高时达1460亿。朗姿股份也不例外,自去年11月的9.7元一路飙升至今年最高的72元左右,增长率达640%。

医美板块自去年这波大涨行情,离不开机构抱团和游资炒作。

机构抱团时,首先挑选的便是赛道中的龙头股。爱美客2020年财报显示,爱美客前十大流通股东中,机构股东就占了9家,其中大部分为银行与保险旗下的投资基金,摩根士丹利这类国际投行也赫然在列。同时,前十大流通股东中,有9家为2020年才新进买入。

华熙生物2020年前十大流通股东则全部为机构股东,其中同样也是银行旗下的投资基金数量最多,国际投行摩根大通和汇丰等外资银行也在其中,且均为新进或增持股份。值得一提的是,在华熙生物与昊海生科的前十大流通股东中,还出现了全国社保基金这类国家基金股东。

在机构买入这些医美赛道龙头股将整个医美板块带热后,大牛散们也开始买入,接下了继续抬升股价的接力棒。2020年第一季度,大牛散王萍、韩波、吕洋出现在了爱美客前十大流通股东中,而昊海生科、奥园美谷的前十大股东中,个人投资者已经占据了半壁江山。

医美板块惊人涨幅让散户们趋之若鹜。最后,击鼓传花游戏中的花经抱团机构和大牛散之手终于来到了散户手上。但此时,鼓却停了。一方面是机构投资者与大牛散们纷纷离场,另一方面是这些医美公司高层接二连三在高位套现。这场击鼓传花游戏最终以医美板块大跌收场。

事实上,医美并不是去年以来唯一具有结构性大涨的行业。从白酒到新能源汽车,再从光伏板块到免税行业,机构抱团炒股的现象层出不穷,背后原因是货币增发,大量资金流入A股市场,而A股市场中好标的又相对较少。

据统计,2020年12月末,我国M2余额为218.68万亿元,同比增长10.1%。2020年社会融资规模增量累计为34.86万亿元,比上年多9.19万亿元。中信证券预计,2021年A股净流入资金达7500亿。经济下行,A股市场中数千只股票不可能每一只都获得大涨,机构们抱团选择拉升一些板块或者个股,便形成了去年疯狂的结构性行情。

弄潮儿还是裸泳者

一边是医美公司们估值高企恐存泡沫,另一边则是医美行业乱象横生。近年来,医美贷款乱象四起,金融机构与一些医疗美容机构推出“医美分期”、“医美贷”等金融产品,诱导消费者过度消费。不具备法律资质的医美机构存在虚假宣传和术后致残现象等。今年2月,女演员高溜在微博上控诉在整形手术失败后发现该医美机构不具备相关资质。

如今,国家卫健委等部门将联合开展打击非法医疗美容服务专项整治工作,对过热的医美行业来说无疑是一场降温,加之医美上市公司股东纷纷减持挤泡沫的操作,资本市场中注入医美板块的热钱会更加谨慎,跟风不一定能吃到肉但一定能喝到汤的时期一去不复返。

但不可否认的是,医美这条赛道依然有较高的成长空间。据中金公司数据,中国医美市场2015年—2019年的年复合增长率为22.5%,但人均诊疗次数、渗透率等指标较海外市场尚存在6倍的空间。

带货网红们的引领效应,轻医美的较低消费门槛,仍然在制造旺盛的医美需求。利润空间大,用户粘性强,医美赛道是条坡长雪厚的好赛道。只是这条赛道的参赛者们正面临一场挤出水分的资质考验。

安信证券分析,医美服务专项整治将利好上游国货医美产品及下游正规医美机构。监管将推动医美行业进一步规范化,医美行业的合规化将推动行业的长期良性发展,优质医美标的的稀缺性将凸显,医美机构的集中度将进一步提升。

医美概念股中,不少企业主营业务并非医美,而是在看到了医美赛道盈利强时选择转型。此前做服装的朗姿股份、做房地产的奥园美谷等公司,在市场逐渐降温后,可能需要拿出更加可观的业绩来支撑已有的高估值。

那些只是蹭上医美概念宣布布局医美却并无实际业务或业务占比非常少的企业,如松霖科技、金莱特等遇上此次医美行业整治政策的出台与医美股东减持潮,则必然会面临一轮出清。

结语

坡长雪后的医美赛道被资本青睐并不意外,但泡沫的存在有时也会埋没真正的价值。挤泡沫的过程必定痛苦,但毕竟,只有潮退了,才知道谁是弄潮儿,谁是裸泳者。