下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:建银国际

评级:优于大市

目标价:50.00 美元

• 360 数科 – 禀赋成就领先业绩

• 促成交易金额规模快速扩张带动盈利增长

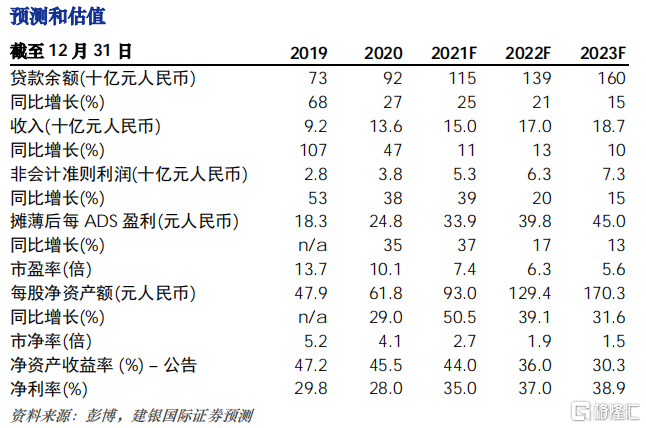

360 数科 –禀赋成就领先业绩。我们预计 360 数科的业务将快速增长,2021-2022 年新增助贷规模增长年复合增长率将达到 30%以上,主要得益于:(1)通过与头部互联网平台合作,高效获客;(2)风险管理能力优异。2021 年消费复苏将带动放贷规模快速扩大。从长远来看,与金城银行 (360集团持股 30%)更紧密的合作以及向轻资本模式持续的转型,将有助于公司未来更好地应对监管要求。

利润增长处于快车道。我们的盈利模型预计,公司 2020-2022 年非美国会计准则利润将以 29%的年复合增长率增长。轻资本模式有望推动新增助贷撮合规模增长30%以上,稳定的Take Rate和信用成本的改善将成为盈利增长的关键驱动因素。

估值优于同业。得益于中国消费金融市场的快速扩张,360 数科具有快速发展的潜力。360数科在独立助贷行业的领先优势是显著的。我们认为360数科相对于其他同业上市应获得更高估值,基于:

(1) 更大的贷款规模;

(2) 优异的执行能力,特别是客户获取能力、盈利能力和风险管理能力。

我们使用场景假设概率加权的方法对公司估值,得出目标价 50 美元,对应2022财年2.5倍市净率和8.0倍市盈率。