下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

观点:

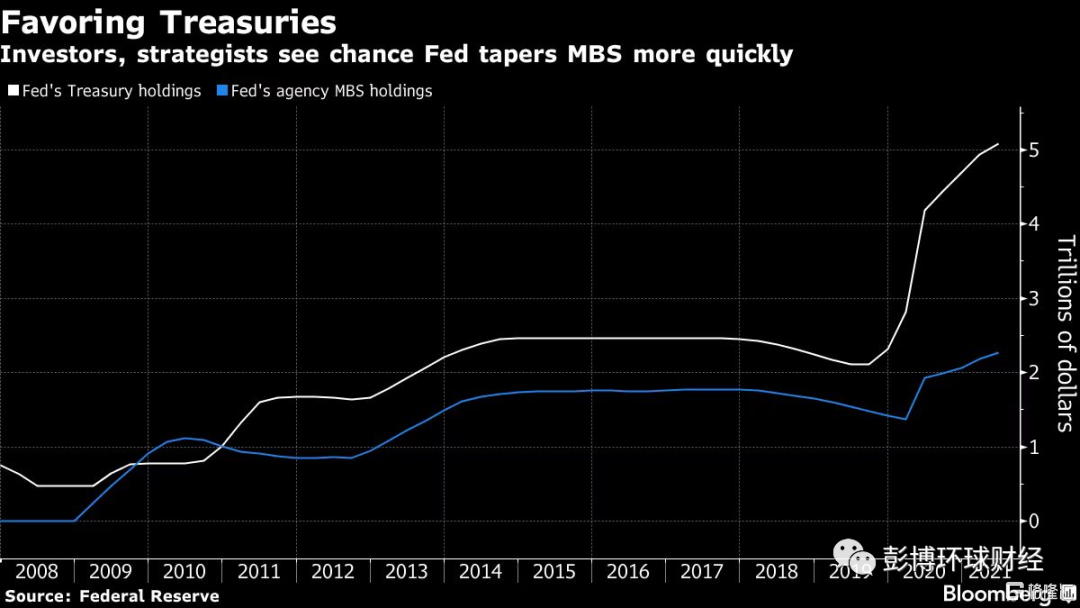

有人认为美联储每月继续购买400亿美元抵押贷款支持证券的理由减弱

Fed上次减码则采取以同样速度放缓对美国国债和MBS的购买

当美联储开始缩减其大规模债券购买狂潮时,房屋抵押贷款交易员押注他们的市场将首当其冲。

这将与美联储在2014年上一次减码期间所采取的平衡方法有所不同,当时它以同样的速度放缓购买美国国债和抵押贷款支持证券(MBS)。但随着房价飙升且贷款利率离历史低点不远,一些人认为央行每月继续向其资产负债表增加400亿美元抵押贷款支持证券的理由正在减弱。

这种前景已经在金融市场上引起了涟漪,因交易员们试图抢在美联储之前采取行动。尽管美国国债上个月上涨,但抵押贷款支持证券同期却下跌了0.18%,这是其自2020年1月疫情初期以来最糟糕的跑输表现。上周,达拉斯联储行长Robert Kaplan也强调了这个观点,称他认为房地产市场不需要美联储目前提供的支持力度。

“我们没有看到房地产市场存在美联储应该担心的问题--事实上恰恰相反,美国某些地区的房价正在大涨,”Income Research + Management的高级投资组合经理Jake Remley表示。该公司管理着 900亿美元的资产,并正在减少受美联储减码影响最大的部分抵押贷款市场的风险敞口。“如果美联储担心通胀并想做点什么,他们应该从抵押贷款中撤出来,并更多投入美国国债。”

美联储对房地产市场的干预长期以来一直存在争议,尽管它始于2008年房地产泡沫破灭后。这一次,房价随着美联储的购买而飙升,一项全国房价指数在3月份同比上涨13%,为2005年以来最大涨幅。

诚然,美联储主席杰罗姆·鲍威尔还没有发出任何信号表明央行将瞄准抵押贷款市场,也没有暗示何时开始减少债券购买。但从抵押贷款债券中撤出将使决策者有更多余地来支持国债市场--而这正逢总统拜登寻求出台包括基建项目在内的大规模支出计划之际。

美联储购买国债有助于财政部的国债利息支出下降。财长耶伦曾表示低偿债成本将使政府拥有制定其议程的空间。在去年预算赤字超过3万亿美元之后,国会预算办公室预计2021财年的赤字将达到2.3万亿美元。相对于经济规模而言,这些是自二战以来最大的赤字。

“美联储这次将采取不同的方法,”三菱日联美国宏观战略主管George Goncalves表示,“考虑到我们的财政赤字,国债市场”才是最需要支持的。

除了购买抵押贷款支持证券外,美联储每个月还在其资产负债表中增加800亿美元的美国国债。虽然它表示将保持这一购买速度,但其4月政策会议纪要显示,一些与会者表示,如果经济继续取得“快速进展”,则讨论缩减购债规模可能是合适的。

FHN Financial抵押贷款策略主管Walt Schmidt表示,美联储可能会利用今夏晚些时候的一次会议--或8月在杰克逊霍尔举行的会议--开始讨论其放缓购债计划。

然而,并非所有人都相信美联储会首先退出抵押贷款市场。摩根大通美国利率策略主管Alex Roever表示,虽然这是一种可能的情况,可以使中央银行专注于美国国债,但这不太可能发生。他表示,最谨慎的做法是美联储遵循其2014年的模式。

“这是我们认为他们最有可能走的道路,因为这最容易沟通,而且未必会产生任何意想不到的后果。”

但波士顿联储行长Eric Rosengren上个月也对相比国债而言更快减少抵押贷款债券的购买持开放态度,因为他认为该行业不需要美联储的持续支持。