下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

后疫情时代,医疗相关板块备受关注。随着人口老龄化不断加剧、医保体系日益完善,医疗行业技术水平不断进步,我国骨科医疗器械行业市场规模也在不断提升,国产医疗器械步入红利期。借此机会,医疗器械企业纷纷加快IPO进程。

近期,山东威高骨科材料股份有限公司(以下简称“威高骨科”)(688161.SH)科创板上市在即,将于6月21日进行股份首次公开发售。威高骨科是港股医疗器械实力派威高股份(01066.HK)旗下子公司,此番属于分拆上市。那么,骨科医疗器械行业究竟是一个怎么样的赛道?威高骨科是否能在这场竞争中脱颖而出?

瞄准国内的蓝海市场

骨科医疗器械是医疗器械行业中最大的子行业之一。其中,骨科植入医疗器械为骨科医疗器械的主要门类,该类产品一般植入人体体内,用作固定、取代或辅助治疗受损伤的骨骼。根据《医疗器械监督管理条例》的规定,骨科植入医疗器械属于Ⅲ类医疗器械,其安全性、有效性必须严格控制。由于骨科植入医疗器械价值较高且为一次性使用,在市场中通常被归入“高值耗材”。

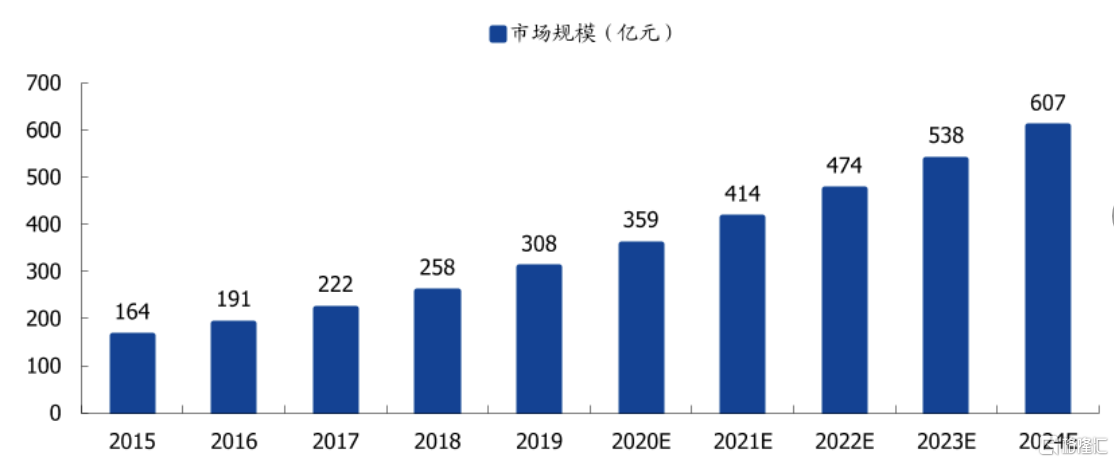

根据国盛证券数据,我国骨科医疗器械市场规模快速增长,2019年我国骨科医疗器械市场规模达308亿元,2015-2019年均复合增速约17%,高于全球市场增速。随着社会老龄化进程加速,医疗需求不断增加,预计2021年该市场规模达到414亿元。

图表一:中国骨科医疗器械市场规模

来源:国盛证券研究所,格隆汇整理

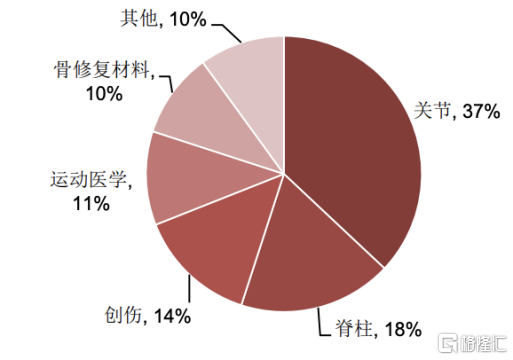

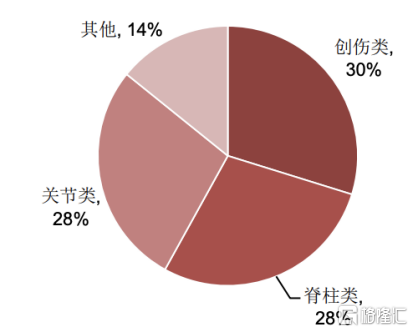

从细分领域上看,骨科植入医疗器械一般分为脊柱类、创伤类、关节类及其他。根据威高骨科招股书数据,2018年全球骨科医疗器械市场的细分市场中,关节类产品占据市场份额最多,占别为37%;其次是脊柱类,占比为18%。对比我国国内医疗器械细分市场占比数据,占比最大的是创伤类,为30%。这说明,与全球相比,我国的关节类、运动医学类、骨修复材料类的占比仍然偏低,未来仍有较大的提升空间。

图表二:2018年全球骨科医疗器械细分市场占比

来源:威高骨科招股书,格隆汇整理

图表三:2019年我国骨科医疗器械细分市场占比

来源:威高骨科招股书,格隆汇整理

另一方面,尽管我国骨科医疗器械生产企业起步发展相较于发达国家较晚,存在一定差距,但随着国家政策支持,鼓励国内医疗器械行业自主研发,国际化进程加快,技术水平不断进步,已开始打破行业被外资巨头垄断的竞争格局。

加速国产替代步伐

聚焦到威高骨科,根据招股书显示,威高骨科主要从事研发、生产和销售骨科医疗器械。在国内骨科植入医疗器械领域,威高骨科产品线齐全、规模领先,是国内具有较强市场竞争力的龙头企业之一。公司充分满足多样化的临床需求,拥有完善的骨科植入医疗器械产品。目前产品线已全面覆盖脊柱、创伤、关节及运动医学等各骨科植入医疗器械细分领域,产品具体内容如表格四所示。

图表四:公司产品内容

来源:威高骨科招股书,格隆汇整理

纵观骨科医疗器械赛道,行业技术要求高,经销网络建设不易,行业进入门槛颇高。在当前的国内市场竞争格局里,由于国际厂商享有技术优势和品牌影响力优势,高端骨科医疗器械产品市场份额主要被国外大型厂商所占据,而威高骨科在这场竞争中的表现倒是显得颇为优秀,具有较大的市场份额。根据招股书中公司与同行业对比情况,2019年我国骨科植入医疗器械整体市场份额数据里,威高骨科是唯一一家挤进前五与国外大型厂商分庭抗礼的国内优秀企业。

图表五:国内整体市场份额占比

来源:威高骨科招股书,格隆汇整理

探讨威高骨科市场份额扩大的逻辑,得益于公司保持高水平高质量的产品销售,具备产品优势和价格优势,竞争优势显著。同时,威高骨科较好地把握了国产高端产品进口替代的历史机遇,快速拉近了与国际巨头之间的差距。加速国产替代步伐。目前,其产品主要以中高端骨科植入物为主,同时充分覆盖了经济型产品市场,已在全国范围内超过1500家医院广泛应用。公司在严格把控产品质量同时专注于骨科医疗器械的创新与研发。拥有成熟的满足国内外质量认证的产品技术,已经掌握倒钩偏梯形螺纹技术、新型嵌入式马鞍形压环技术、半开口弹性臂经皮微创技术等多项核心技术。

业绩稳健增长

根据招股说明书的最新财务数据,2018-2020年威高骨科营业总收入和归母净利润呈现高速增长趋势。2020年营业总收入为18.24亿元,比2018年的营业总收入增长6.13亿元,三年复合增长率为22.73%;2020年归母净利润为5.58亿元,比2018年增长2.34亿元,三年复合增长率为31.23%。值得注意的是,公司整体毛利率在80%以上,属于该产业链中相当赚钱的赛道。

图表六:公司三年财务数据

来源:威高骨科招股书,格隆汇整理

对比三年的主营业务收入数据,脊柱类、创伤类、关节类为公司主营业务收入来源,2020年的脊柱类、创伤类、关节类、手术器械类业务收入占比分别为44.83%、29.50%、22.31%、2.16%。其中脊柱类产品收入占比最大。根据2018年全球骨科器械类细分市场份额的数据,关节类的市场份额有37%,预计威高骨科未来的关节类和创伤类的业务收入仍有很大的上升空间。

图表七:主营业务收入构成

来源:威高骨科招股书,格隆汇整理

加速战略布局

骨科植入医疗器械属于技术密集型产业,临床需求的变化、骨科手术水平的进步、植入材料性能的提升等因素将促使骨科植入产品不断迭代升级。企业为了保持及强化自身的竞争优势,需要不断地开发新产品,持续丰富、优化产品线,更好地为骨科患者提供高品质、适用性强的骨科植入医疗器械产品。

另一方面,随着国家“两票制”、“带量采购”等政策的出台,不断优化行业监管体系,使国内医疗器械行业面临着更多机遇和挑战。自国家开始研究推行集采方案后,也让一些医疗器械厂商面临利润空间压缩减少的压力。随着第二轮医疗器械类采集开始将骨科纳入范畴,骨科医疗器械行业市场竞争加剧。这意味着,企业需要提升产品自主创新的研发能力,更注重产品质量,提升产品渗透率,同时完善营销网络建设,提高对抗集采风险的能力,才能在这场竞争中脱颖而出。从威高骨科在当前和后续的战略布局情况来看,其抗风险能力是相当乐观的。

根据招股书募集资金投资项目情况,威高骨科此轮上市后募集资金将用于骨科植入产品扩产、研发中心建设、营销网络建设项目,其中骨科植入产品扩产项目投资金额最大,拟投入10.6亿元。作为威高股份骨科器械业务线子公司的威高骨科,有望在分拆上市后通过融资,进一步推动产品研发创新和加速产能扩张,加快销售网络的建设,增强物流配送能力,增强国内市场的竞争力,扩大市场份额,实现公司的可持续健康发展。

小结

山东威高骨科深耕骨科植入医疗器械领域,在行业市场竞争中表现优异。受益于人口老龄化加速,技术进步的发展红利,行业高速发展。于此同时,考虑到行业政策的变化性,行业发展机遇和挑战并存。纵观全球骨科医疗器械市场,未来国内企业还有更大的市场空间和发展潜力。总体来看,威高骨科科创板上市后的发展值得期待。