下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2021年5月新增社融1.92万亿(前值1.85万亿),新增人民币贷款1.5万亿元(前值1.47万亿),社融存量同比增长11.0%(前值11.7%),M2同比增长8.3%(前值8.1%),M1同比增长6.1%(前值6.2%)。

主要观点

5月社融下行:高基数,弱财政,控地产

首先,高基数依然是导致快速社融下行的直接原因。以两年复合同比看,5月社融复合增速11.8%,基本与上月持平。

但更重要的是,财政节奏后倾及相应配套融资弱势,成为拖累社融的关键因素。政府债券中,5月净融资虽然环比增长,但仍然远低于去年同期,少增4661亿,发行节奏依然偏慢,尤其是专项债融资。企业债券中,5月城投债成主要拖累,净融资收缩约600亿,基本与2017年和2018年同期相当。

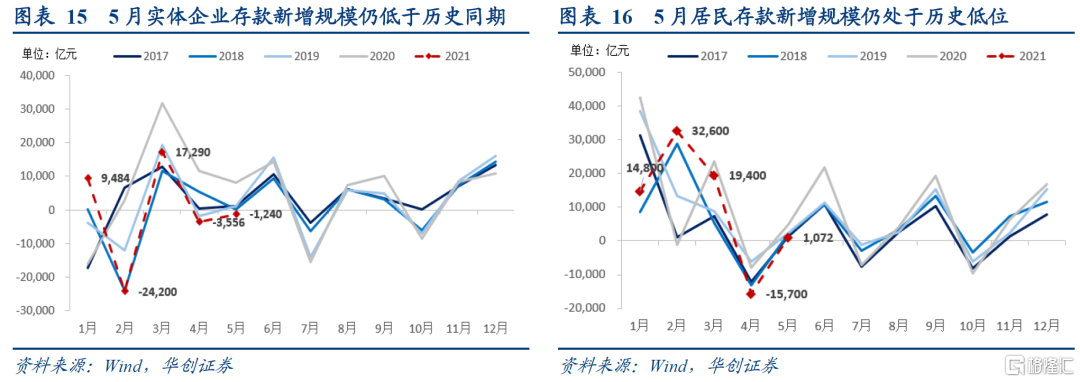

再次,地产调控逐步见效。房地产类集合信托自2月以来净融资规模持续为负。居民贷款中,5月居民长贷新增4426亿元,同比少增236亿,逐步回归季节平均水平。对应的,5月百强房企单月销售同比回落至17%。

后续展望:社融增速下行斜率放缓

但我们认为,拖累社融下行的主要因素在边际弱化。如果说3-5月是社融的快速下行期,那么6-9月或是社融的震荡探底期,随后四季度或见增速回升。

首先,高基数效应将有所减弱。去年3-5月月度新增规模同比增幅均在75%以上,6月开始同比增幅适度收窄,高基数效应减弱。

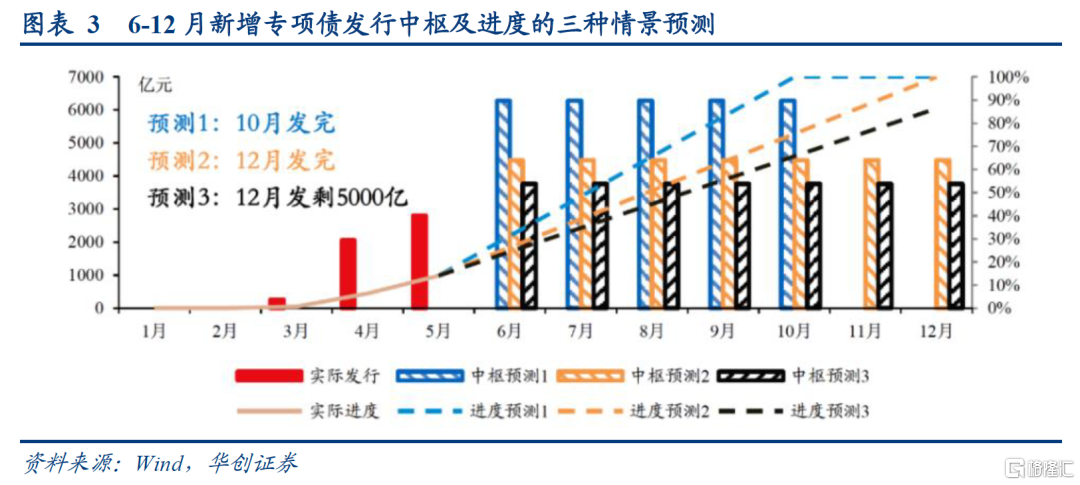

其次,财政发行节奏边际提速。上半年国内经济修复中,体现出生产热需求冷、PPI热CPI冷的不均衡特征,对应财政逆周期发力的必要性大大下降,意味着全年地方债发行节奏更平滑更后倾。预计后续月均净融资规模将小幅抬升至每月4500亿左右的水平。

再次,地产销售下行但存韧性。这意味着居民长期贷款虽然难再维持高增,逐步回归季节平均水平,但持续大幅收缩的可能性较小。

最后,企业融资需求仍然较为积极。信贷结构依然保持高质,短期贷款和票据融资同比少增2430亿及48亿,两者新增占比12%压制于历史低位,企业中长期贷款同比多增逾1000亿,新增占比44%仍在历史较高水平。

落地到数据上,保守考虑全年专项债发不满(额度缩减5000亿)且信用债净融资压缩至2.7万亿左右的情况,后续社融增速或在三季度末见底于10.6%左右,随后于四季度反弹近11%,压力尚属可控。中性情境下,专项债额度不减,平滑发行至年底,信用债净融资近3万亿,社融增速仍可能达11.2%左右。

资产影响:利率难逃震荡,最好时段已经过去

中期视角,我们判断下半年经济或进入类滞胀阶段,长端利率“脱敏”震荡,难有趋势性行情。

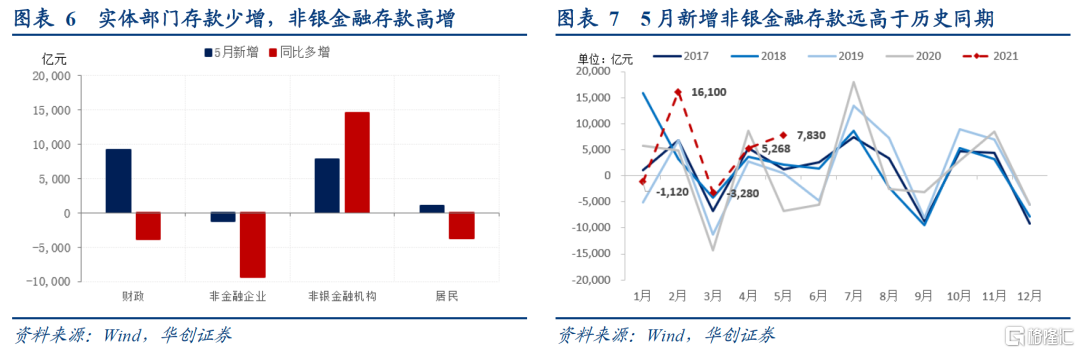

短期视角,5月以来,对应社融增速的持续下行,政府相关融资趋弱,实体经济部门新增存款均不及去年同期。与此形成对比的是,非银存款大幅高增,资金欠配压力较大,驱动了5月长端利率的下行。但后续来看,考虑到社融增速下行斜率放缓,政府债券发行节奏边际提速,资金面或边际收紧。叠加通胀压力维持高位,我们认为利率短期难以继续向下突破,最好时段已经过去,后续波动加大,存回调压力。

风险提示:地方政府降杠杆力度超预期

报告正文

一

社融下行压力源于何处?

(一)5月社融下行:高基数,弱财政,控地产

首先,高基数依然是导致快速社融下行的直接原因。以两年复合同比看,5月社融复合增速11.8%,基本与上月持平。去年同期社融新增3.2万亿,其中政府债券融资1.1万亿,对实体贷款1.66万亿,是主要的高基数分项。

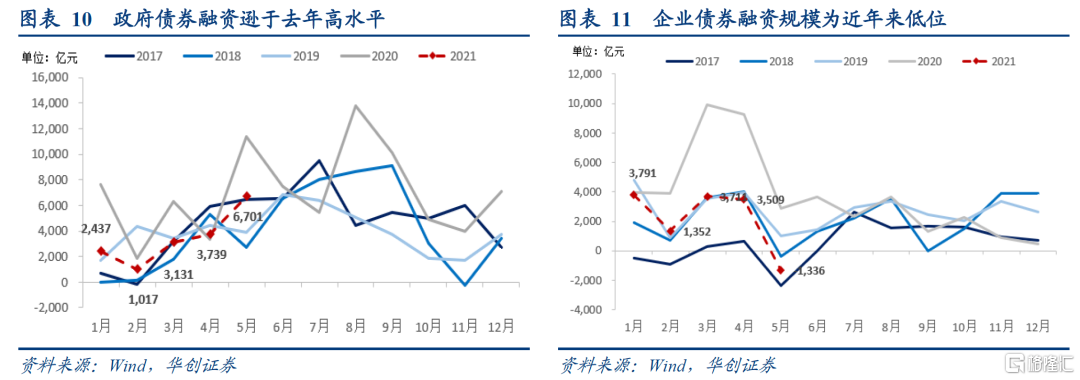

但更重要的是,财政节奏后倾及相应配套融资弱势,成为拖累社融的关键因素。政府债券中,5月净融资虽然环比增长,但仍然远低于去年同期,少增4661亿。且就年至今净融资规模来看,发行节奏依然偏慢,尤其是专项债融资。企业债券中,5月城投债成主要拖累。根据wind口径,5月城投债净融资收缩约600亿,基本与2017年和2018年同期相当。

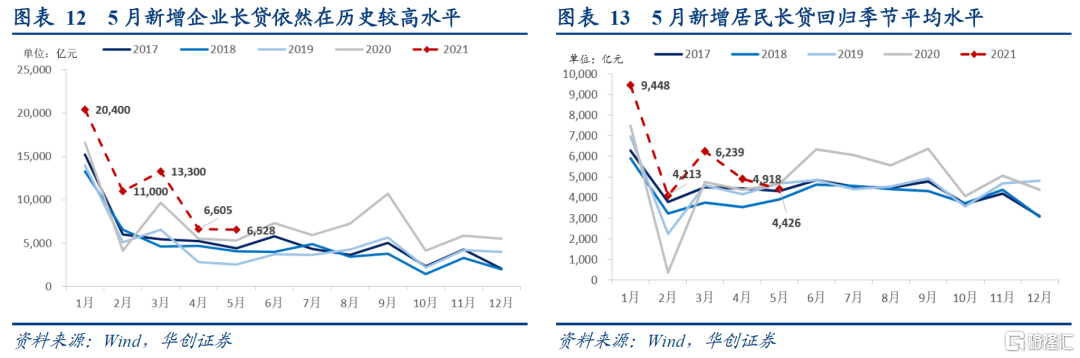

再次,地产调控逐步见效。信托贷款中,根据用益信托数据,房地产类集合信托自2月以来净融资规模持续为负。居民贷款中,5月居民长贷新增4426亿元,同比少增236亿,逐步回归季节平均水平。对应的,5月百强房企单月销售同比回落至17%(前值34%),30城商品房成交面积同比回落至17%(前值43%)。

(二)后续展望:社融增速下行斜率放缓

但我们认为,拖累社融下行的主要因素在边际弱化。如果说3-5月是社融增速的快速下行期,那么6-9月或是社融的震荡探底期,随后四季度或见增速回升。

首先,高基数效应将有所减弱。去年3-5月在财政及货币政策的双边加持下,为社融的加速上行期,月度新增规模同比增幅均在75%以上,6月开始同比增幅适度收窄,高基数效应减弱。

其次,财政发行节奏边际提速。上半年国内经济修复中,体现出生产热需求冷、PPI热CPI冷的不均衡特征,对应财政逆周期发力的必要性大大下降,意味着全年地方债发行节奏更平滑更后倾。我们在报告《专项债不及预期,怎么解释?》中进行了今年专项债发行的前景预判,目前看情景二和情景三概率提升,专项债发行大概率持续到四季度,预计月均净融资规模将小幅抬升至每月4500亿左右的水平。

再次,地产销售下行但存韧性。这意味着居民长期贷款虽然难再维持高增,逐步回归季节平均水平,但持续大幅收缩的可能性较小。

最后,企业融资需求仍然较为积极。信贷结构依然保持高质,短期贷款和票据融资同比少增2430亿及48亿,两者新增占比12%压制于历史低位,企业中长期贷款同比多增逾1000亿,新增占比44%仍在历史较高水平。

落地到数据上,保守考虑全年专项债发不满(额度缩减5000亿)且全年信用债净融资压缩至2.7万亿左右的情况,后续社融增速或在三季度末见底于10.6%左右,随后于四季度反弹近11%,压力尚属可控。中性情境下,专项债额度不减,平滑发行至年底,信用债净融资近3万亿,社融增速仍可能达11.2%左右。

(三)资产影响:利率难逃震荡,最好时段已经过去

中期视角,我们判断下半年经济或进入类滞胀阶段,长端利率“脱敏”震荡,难有趋势性行情。

短期视角,5月以来,对应社融增速的持续下行,政府相关融资趋弱,实体经济部门新增存款均不及去年同期。与此形成对比的是,非银存款大幅高增,资金欠配压力较大,驱动了5月长端利率的下行。但后续来看,考虑到社融增速下行斜率放缓,政府债券发行节奏边际提速,资金面或边际收紧。叠加通胀压力维持高位,我我们认为利率短期难以继续向下突破,最好时段已经过去,后续波动加大,存回调压力。

二

5月金融数据详拆

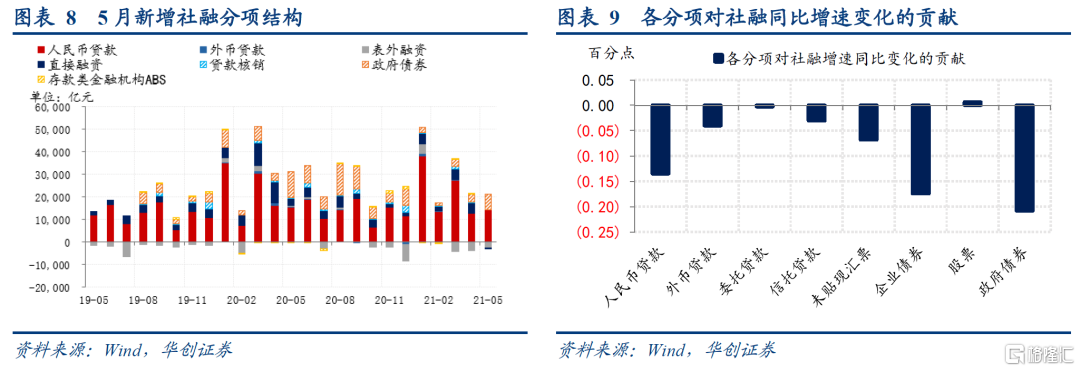

(一)社融:政府相关融资成主要拖累

5月新增社融1.92万亿,同比少增约1.27万亿,存量同比大幅压降0.7个百分点至11.1%。实体贷款、未贴现汇票、企业债券、政府债券,分别拖累社融同比0.14、0.07、0.17、0.21个百分点,是拖累社融的主要分项。但以存量两年复合增速来看,开年来社融增速基本接近下行0.2个百分点,5月同比拖累较为严重的是信贷和企业债券融资。

细项数据看,向实体投放的人民币贷款5月新增1.43万亿,同比少增1200亿。表外融资5月收缩2629亿元,同比少增2855亿元,其中未贴现银行承兑汇票收缩926亿(前值:收缩2152亿),委托贷款收缩408亿元(前值:收缩213亿元),信托贷款收缩1295亿元(前值:收缩1328亿元)。政府债券5月净融资6700亿元,同比少增约4661亿。直接融资5月新增收缩619亿元,同比少增3851亿,其中债券净融资1336亿,同比少增4215亿,股权融资规模717亿,同比多增364亿。今年逆周期调控需求下降,全年专项债发行节奏后倾,政府债券融资规模低于去年同期。政府降杠杆要求下,城投债发行条件收紧,成为企业债融资收缩的主要因素。

(二)信贷:企业长贷依然积极

5月新增人民币贷款1.50万亿,同比多增200亿,环比多增300亿,基本持平。人民币贷款余额增速12.2%,仅下行0.1个百分点。结构上,5月企业长贷新增占比达43.5%,依然位于历史较高水平。

居民短贷增长1806亿元,同比减少575亿元。居民长贷新增4426亿元,同比少增236亿。企业部门短贷收缩644亿元,同比少增1855亿元。企业长贷保持高增长,5月新增6528亿,同比多增约1233亿元。表内票据融资增加1538亿元,同比多减约48亿。此外,非银贷款增加624亿元,同比多增1284亿。5月企业长贷依然维持多增,反映企业融资和投资意愿总体还处在较高水平。但在地产政策持续调控下,居民长贷开始回归季节平均水平。

(三)存款:非银成唯一存款多增部门

5月金融机构人民币存款总量新增2.56万亿元,同比少增约7200万亿元。财政存款5月增加9257亿,同比少增约3843亿。企业存款少增约1240亿,同比少增约9300亿。居民存款增加1072亿,同比少增3747亿。非银存款增加7830亿元,同比多增1.46万亿元。5月各部门存款中,非银是唯一存款多增部门。

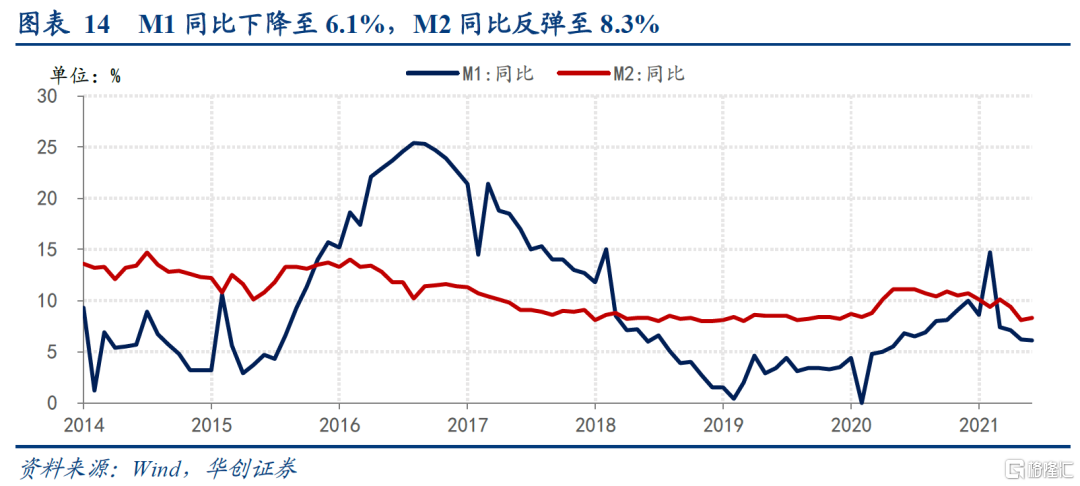

5月M2同比反弹至8.3%,M1同比下行至6.1%。M2小幅反弹,主要得益于非银存款高增而形成支撑,而M1同比则更显著的受到地方政府融资节奏放缓及表外融资压缩的拖累。