下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

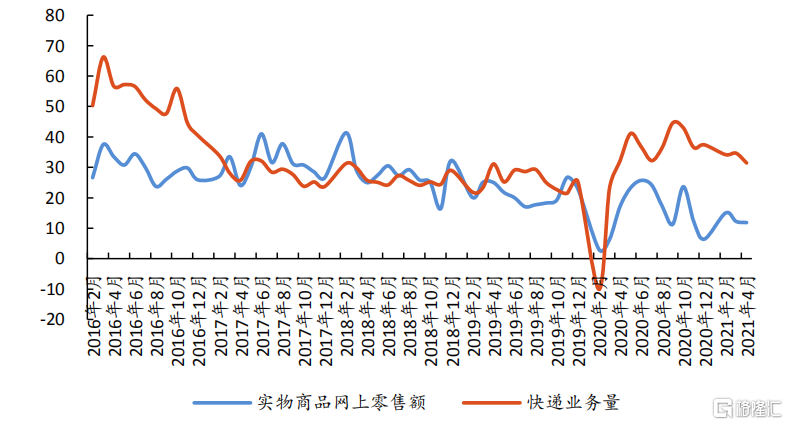

时下,年度消费盛宴“618”正如火如荼进行,在线购物持续高景气对于背后物流业也起到了强力拉动作用(如下图)。其中,快递物流业可谓风光无限,自去年3月重启迅速回到高位运行,增速更是明显跑赢电商(零售)赛道。

电商零售额和快递业务量同比(%)

(来源:国家统计局,东方财富证券)

快递物流业景气度虽高,但竞争烈度也高,行业长期面临定价与规模的“囚徒困境”,但今年以来,行业格局和逻辑可能要变了,这主要从两个信号可以明显看出:

其一,4月底,浙江省政府第70次常务会议审议通过了《浙江省快递业促进条例(草案)》(以下简称“浙七条”)。草案规定,快递经营者不得以低于成本的价格提供快递服务。业内分析认为,政策规范定价有利于缓和价格战,长期而言,客户更愿意为优质服务买单,为了赢得市场,快递企业不得不在服务质量上下更多功夫,这对于行业长期良性发展无疑是一个正面信号。

其二,今年初以来,一批物流企业陆续递交上市申请,同时也有部分企业传出上市消息,将掀起上市潮。其中,以快运板块居多,安能快运已于5月初正式向港交所递表,而顺丰快运、中通快运、百世快运则纷纷传出分拆上市预期。照此趋势发展,行业将迈入快速整合的新阶段。

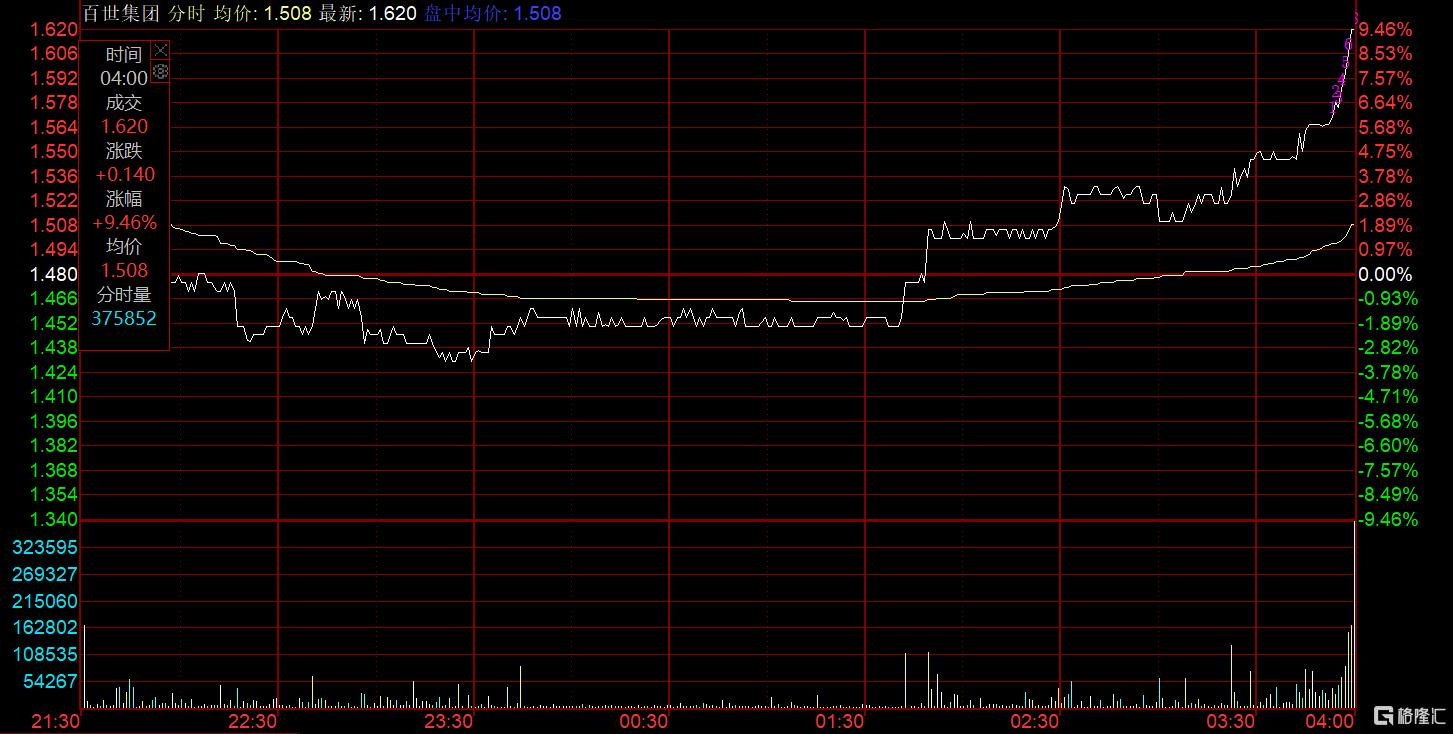

既然行业生变,那么相关公司就有必要重新引起关注。纵览当前国内物流上市企业,股价呈明显分化走势。其中,百世集团(BEST.US)去年11月启动战略调整,不过股价却已处在历史底部,而就在今年首季业绩公布前,公司股价大涨超9%,市场预期可见一斑,其中到底有哪些亮点值得关注呢?

(来源:同花顺iFinD)

数据显示,Q1百世集实现营收65亿元(人民币,下同),同比增近三成;其中,快运业务收入同比大涨超七成,国际业务收入同比大增116.3%,而快递和供应链业务收入同比增速也在10%上下,其他业务(百世优货和百世金融)收入同比增长118.8%。

整体而言,业务全面增长,并得益于多项业务规模及整体运营效率提升下,公司整体亏损缩窄,毛利率同比提升了1.8个百分点。

若进一步分拆业务来看,快递及供应链板块表现“稳”,快运和国际板块发展“快”,且多项业务出现量增利升,具体状况如下:

百世快运:优势地位进一步巩固,拟分拆上市

数据显示,Q1百世快运货运量超过194万吨,同比涨超八成,总体货运量高居行业前列,且增速远高于行业平均水平(42%)。

与此同时,得益于继续聚焦电商大件市场,及持续优化网络结构,降本增效明显。数据显示,本季度百世快运单吨成本同比下降20.6%,降幅远大于单吨价格(-5.4%)。所以,该分部毛利率较去年同期大幅提升了18.8ppts。

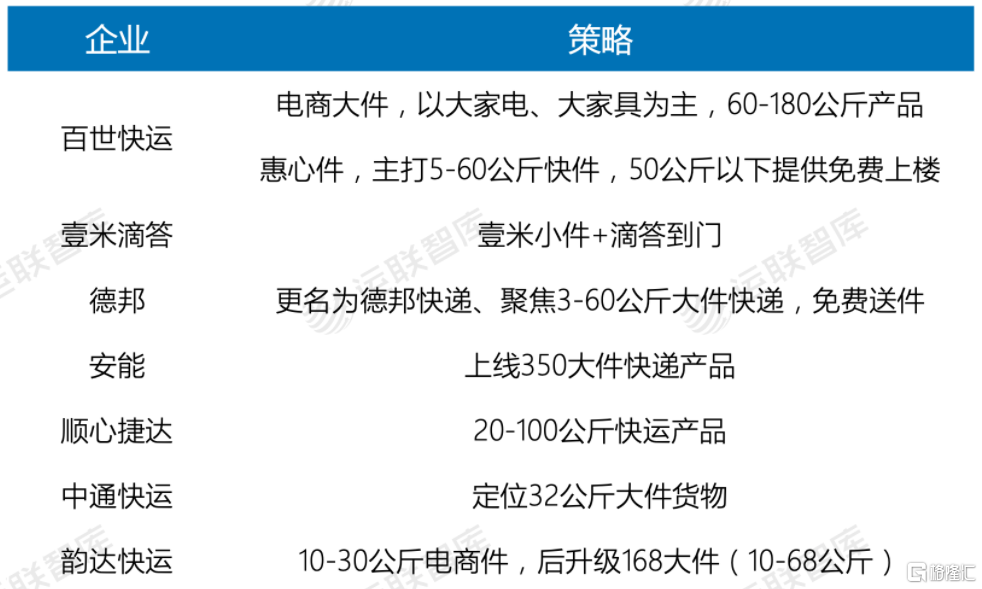

尽管公路货运量增速持续减缓,但随着消费升级、需求多样化及个性化趋势加剧,物流业切割愈发细分,其中电商大件已成新的增量市场。百世快运自2018年起发力电商件,并于2019年3月在全国网络大会上提出“ALL IN电商”的发展战略及围绕“工厂件是基石,电商件是未来”的发展方向,大举进军电商件赛道。

(来源:运联智库)

从竞争策略来看,百世的电商大件主要集中在10-70KG范围,包括家电、卫浴、家具等居家大件及其他农产品,并围绕“人、车、场地、市场、加盟商”五大要素展开,以提升C端服务,从而获取更多的电商大件市场份额。成立至今九年,百世快运的货运量复合增长率达58%。

公司在今年4月网络大会上进一步提出了新计划与新目标。一方面,今年将新开干线超520条,新增投入干线运力超1万吨,通过线路直发、运力扩容来提升时效;同时,将在全国范围内增加4600余个门店,达到22000个,将区县覆盖率、街道覆盖率均提升至98.5%,通过加密末端网点,优化配送价格体系。

另一方面,今年百世快运要将小票零担下限降至5KG,增加3-10吨的大票零担和整车业务,沿产业链拓宽业务范围。此外,在收件要求上,百世还提出放宽异形件入网要求、放宽限运品备案手续等手段,争取更多市场份额。今年目标是货运量超1100万吨,同比将涨超32%。百世集团首席财务官樊倩怡女士在业绩会上提到:“目前,公司正在研究融资方案,将适时公布更多信息。”此前,也有传言称百世快运正在融资阶段,最快将于2022年完成上市。

百世快递:单票成本继续改善,行业拐点已现

数据显示,Q1包裹量超17亿件,同比增长33.6%;同时单票成本也得到改善,同比下降15.1%。这也从某种程度上反映出百世快递产品结构得到了进一步改善,轻小件和小体积重货占比有效提升。

在未来定价逐步规范趋势下,快递业拐点信号已现,行业恶性价格战有望终结,短期大概率会得到缓和。参照美日发达国家快递业价格战出清进程(大约3年),国内已持续一年半,行业逐步回归服务本质可期。

百世自2019年起聚焦高质量发展战略,通过对网络结构优化、自动化设备等方面持续追加投入,以提升整体业务运营效率,同时提高末端服务质量及稳定性,进而提升服务竞争力。公司在今年3月网络大会上进一步宣布大力支持末端网点发展,提高网络稳定性和灵活性,并从政策、运营、资金、培训等多方面措施利好末端网点发展,强化服务正循环。

百世供应链:持续高增,降本成效显著

数据显示,Q1云仓完成订单超1亿单,同比增长20.6%,其中加盟云仓完成订单量5280万单,同比增长30.6%。而受益于一系列成本优化措施及策略,Q1供应链业务的毛利率同比提升4.6ppts至5.4%。

随着近几年来国内人口红利见顶,数字化趋势加剧,供应链出现的频率也愈来愈高,而其在物流业也已被业内视作下一个新蓝海。百世是国内较早布局供应链领域的企业之一,云仓作为其核心产品,自2013年成立,现已深度覆盖美妆、鞋服、快销等多个行业,为3000余家品牌企业提供智慧供应链服务,并完成了B2B和B2C模式完整布局。

此外,百世自2018年推动快递、快运和供应链三网融合,现已全部打通,这不仅可产生品牌协同效应,也可加速云仓云配业务的下沉与降本增效。公开数据显示,到2020年末,百世供应链拥有云仓共440个,总管理面积350万平方米。2020全年云仓履行订单量达到4.33亿单。

百世国际:规模效应显现,结网、成链

数据显示,Q1百世在东南亚的快递包裹总量达3084万单,同比增长249%。并且得益于规模效应,该部分的毛利率同比提高了22.2ppts。

自2019年正式布局东南亚市场以来,百世已在去年7月完成泰国、越南、马来西亚、柬埔寨、新加坡五个国家完成本土快递网络布局。与此同时,百世目前也已开通中国与东南亚间的“门到门”、“一单到底”、“全链路”的寄递服务。值得一提的是,4月中旬,百世宣布启动泰国至全球34国航空小包寄递业务,一站式运营泰中、泰马、泰新、泰欧美等线路。

众所周知,在互联网消费领域,东南亚一度被视为全球“含金量”最高的新兴市场,现正当人口红利,加之RECP的进一步落地,电商发展仍充满机遇,百世现已完成在东南亚主要国家的网络及服务体系布局,未来有望充分享受电商红利,延续快速发展势头。

尾声

可见,在激烈竞争环境下,百世的Q1答卷仍有诸多亮点。但毕竟战略调整时日尚短,若要进一步看其成效,投资者也需要多一些耐心。另外,价格战总会过去,“浙七条”的出台,成为行业转向的积极信号,并有望推动行业重估。而除快递板块外,其他各业务板块发展势头继续向好,公司现金流也有明显改善,数据显示,到Q1末,百世账面现金类资产余额(包括现金及现金等价物,限制性现金和短期投资)为40亿元,较为充足。

而伴随百世业务结构不断优化,已经体现出相当的进化力,这将为集团的长期增长和盈利能力奠定更为坚实的基础,未来走向盈利也指日可待。可以预见,未来在规模化和产业化的经济效应下,具备定制化、多场景、端到端服务能力的专业综合物流服务商将迎来新的发展机遇。