下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

2021年6月9日,国家统计局发布5月物价数据。

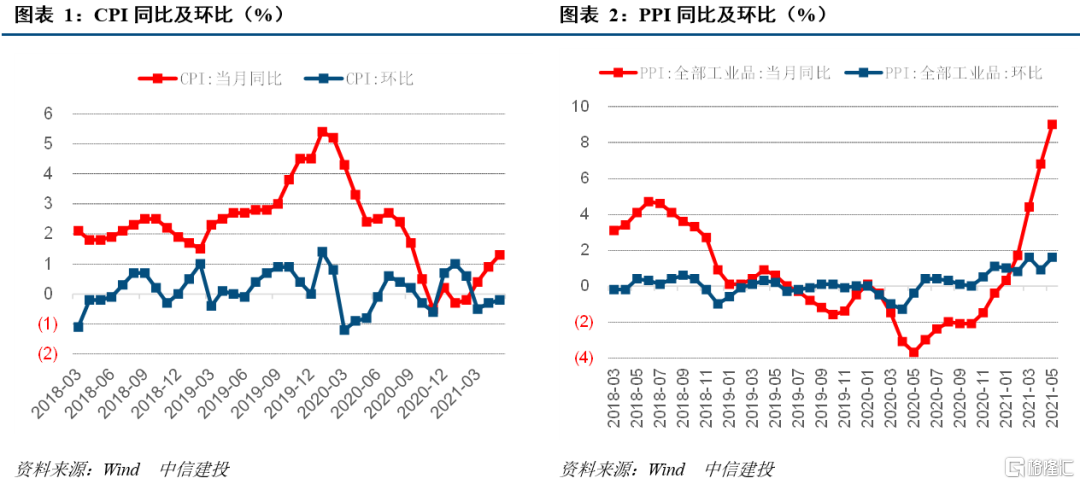

5月CPI同比1.3%(前值0.9%),环比-0.2%(前值-0.3%)。

5月PPI同比9.0%(前值6.8%),环比1.6%(前值0.9%)。

正文

一食品带动整体物价延续回落

原材料价格向生活用品略有传导

5月CPI环比增长-0.2%(前值-0.3%),符合季节性规律,CPI环比上半年春节后的月份普遍偏弱,一般进入下半年开始明显转正。5月CPI同比上升至1.3%(前值0.9%)。

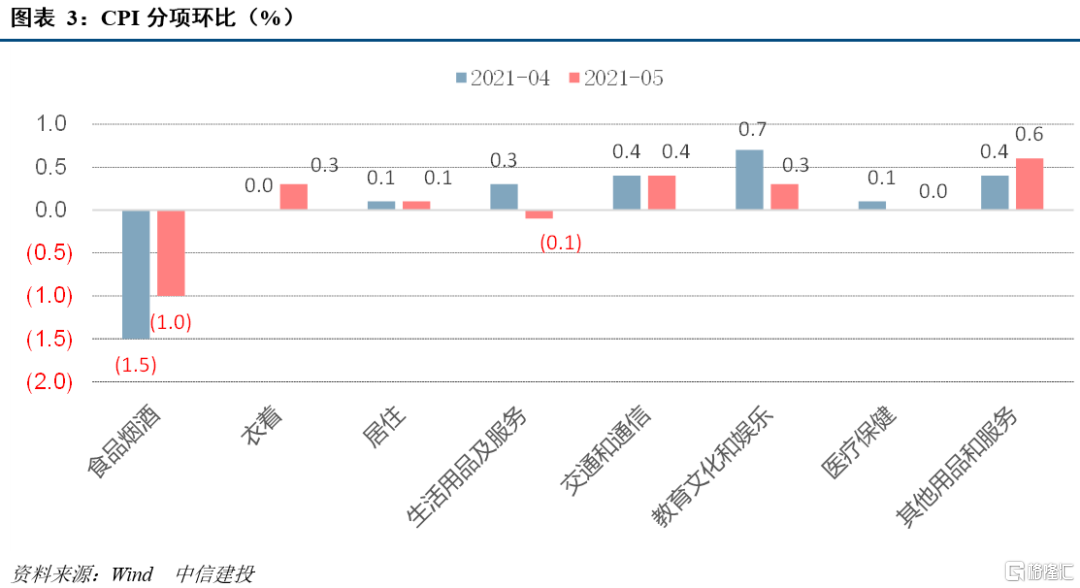

食品CPI下降1.7%,影响CPI下降约0.31个百分点。猪肉供给持续恢复带动猪肉价格再度回落11%,蔬菜、水果价格在供给提升下价格也回落5.6%、2.7%。受供需偏紧、饲料成本上涨等影响,水产品、蛋类价格上涨。

非食品CPI上涨0.2%,高于季节性水平,影响CPI上涨约0.16个百分点。因国际原油价格上涨带动汽油和柴油价格分别上涨1.7%和1.9%。因上游工业品原材料价格持续上涨,电冰箱、洗衣机、电视机、台式电脑等工业消费品价格均有上涨,涨幅在0.3%-1.2%之间。但由于终端消费偏弱、下游竞争激烈,因此目前传导仍有限。

展望后期,能繁母猪产能能在恢复趋势中,当前30.7元/kg的猪肉价格也仍略高于往年猪周期运行的高点,因此猪肉价格回落趋势仍未结束,仍将压制CPI的上行。非食品层面,由于终端消费仍在曲折恢复,国内钢铁、煤炭等大宗商品价格触顶回落,对企业生产成本有一定缓解,因此前期原材料成本上行向终端消费传导预计仍有限。总体上仍维持之前全年居民消费价同比呈现温和上涨的判断,CPI同比节奏上在5月份迎第一个高点,三季度回落,四季度再次走升。

PPI同比5月触顶

基准预期年末回落至5%以下

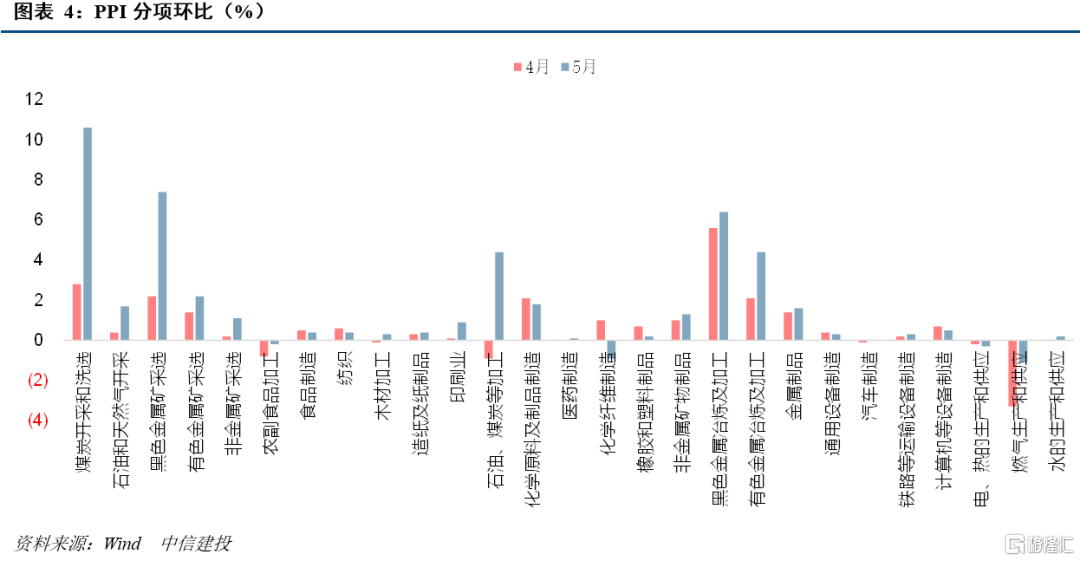

PPI环比上涨1.6%(前值0.9%),涨幅扩大0.7个百分点。生产资料价格上涨2.1%(前值1.2%),涨幅扩大0.9个百分点。5月国际市场原油、有色金属、铁矿石等价格普遍上涨,国内市场相关产业价格亦跟随上行。受火电厂“迎峰度夏、增加储备”提升动力煤需求、煤矿安全管理加强影响供给和预期,煤炭开采和洗选业价格上涨10.6%。生活资料价格上涨0.1%(前值0.1%),略高于季节性平均水平,体现生产资料价格向下游小幅传导。

环比涨幅扩大及去年低基数影响下,5月PPI同比大幅上涨至9.0%(前值6.8%)。展望未来,由于基数回升,5月PPI同比触顶是确定的,未来的回落的斜率大小仍取决于大宗商品价格走势。我们认为,前期影响大宗商品价格上涨的关键因素正在发生变化:从供给角度看,全球疫苗接种、疫情缓解、生产逐步恢复的趋势是大概率的;从需求角度看,支持大宗商品需求的几个动力也在发生转向,如中国地产投资增速开始回落、美国商品消费向服务消费转换;从流动性角度看,当前中美两国的货币供应增速都走向回落,未来流动性易紧难松,缩减QE愈行愈近;从政策来看,国内宏观政策对稳价保供诉求提升,黑色系商品价格不具备持续大幅上行的基础。综上,我们认为大宗商品价格再持续走升的概率较低,高位小幅回落的概率更高,基准测算下,PPI同比在年末回落至5%以下,其中四季度回落将更为明显。

风险提示:全球疫情反复,大宗商品价格大幅波动。