下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

华利集团,这家ODM企业登陆创业板,近期股价累计涨幅超10%,对应超千亿的市值,强势的股价不仅仅吸引投资者的注意,同样也吸引大量的顶级机构的关注。

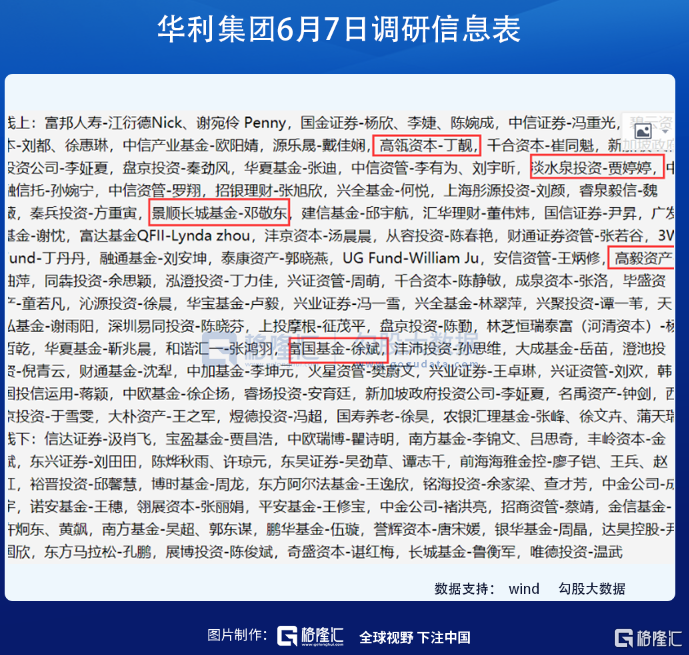

1、超五十家机构集中调研

在最新的华利集团调研信息显示,超过五十家国内外投资机构参加,其中高瓴、高毅、淡水泉、景顺长城甚至是外资新加坡政府投资公司。而在刚刚上市的前两个月,迎来了交银、IDG资本、野村资管等多家知名机构的实地调研。

华利集团从事运动鞋履的开发设计、生产与销售,是全球领先的运动鞋专业制造商,主要为Nike、Converse、Vans、Puma、UGG、Columbia、Under Armour、HOKA ONE ONE等全球知名运动品牌提供开发设计与制造服务,主要产品包括运动休闲鞋、户外靴鞋、运动凉鞋/拖鞋等。

商业模式来看,华利集团属于ODM企业,处于鞋类行业的中游,已经与全球运动鞋服市场份额前十名公司中的五家建立了长期稳定的合作关系,其中华利集团的第一大客户是Nike,在2012年进入Nike供应链。

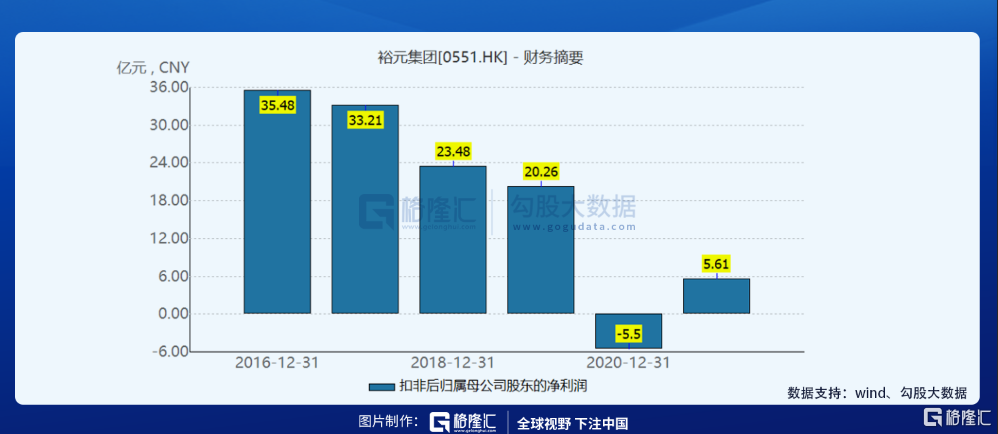

当前的行业竞争格局呈现三足鼎立的局面,裕元、丰泰、华利。其中裕元集团是行业龙头,从营收规模来看,裕元的主营业务收入是华利的4.6倍。裕元集团在港股上市多年,目前的市值仅在三百亿出头一点。

那么,在A股市值超千亿的华利集团,是什么能够比裕元集团还多出几倍的市值?

2、鞋类“立讯精密”

根据招股书来看,截至2020年末,公司在越南、中国、多米尼加、缅甸等地共有21家制鞋工,2019年鞋履产量超过1.8亿双,是全球为数不多的产量超过1亿双的运动鞋专业制造商之一。

从市场规模来看,市场规模由2010年的678亿美元增长至2018年的1465亿美元,CAGR为10.1%,根据前瞻产业研究院预测,2020年受新冠疫情影响,市场规模预计同比小幅下降4.6%,2021年起运动鞋履市场规模有望恢复高速增长,21-25年CAGR保持在14%以上,2025年全球运动鞋履市场规模预计将达到3791亿美元。

作为ODM模式的企业,在4月29日的调研中提到,公司在第一大客户Nike供应链中的占比将进一步提升,主要是公司在供应商评比中名列前茅,加之公司擅长的休闲运动鞋、慢跑鞋等品种和Nike的需求相吻合。

华西证券发布研报称,华利集团在Nike的份额有望从4%增至13%,并有望持续新签品牌及品牌优化。长期来看,运动鞋代工集中度有望高于服装,公司扩产进度快于同行,有望超越裕元集团成为全球第一大供应商。

华利集团,对比于裕远集团来说,当前的成长性或许是近期被资金追捧的原因。

根据招股书披露,2017年、2018年、2019年和 2020 年1-6月,公司前五大客户收入占公司营业收入的比重分别为 83.01%、84.57%、86.14%和 89.47%。来自第一大客户的Nike的营收从2018年的27亿元,增长到2020年的46亿元以上,占到华利整体收入的三分之一。

2017年至2019年的营业收入,从100.1亿元增长至151.7亿元,年复合增长率为23.11%。归母净利润从11.06亿元增长至18.21亿元,年复合增长率为28.31%。在2021年第一季度,华利集团实现营业收入37.02亿元,同比增长7.77%;归属于上市公司股东的净利润5.77亿元,同比增长42.29%。

盈利能力这块,近三年来华利集团的毛利率高于裕元集团1个点,而净利率这块却高出10个点左右,同时收入方面近五年持续下滑,在2020年首次陷入亏损,对应股价表现萎靡。

所以,短期可见的成长性让华利集团成为近期资金追捧的热股,但是从长期来说,华利集团自身商业模式,ODM模式存在的单一客户占比较大同时行业整体规模增速缓慢是一个存在的现实情况,而对超千亿市值的华利集团来说,未来要走的路还很远