下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

据格隆汇新股了解,继去年8月31日递表失效后,来自香港的高比集团控股有限公司(以下简称“高比控股”)于5月28日再次向港交所递交招股说明书,拟香港主板上市,红日资本担任其独家保荐人。

高比集团是一家电梯轿厢制造及装饰公司,同时也是装饰不锈钢产品制造商。在上市前公司股权高度集中,为赵汝渠先生100%持股。

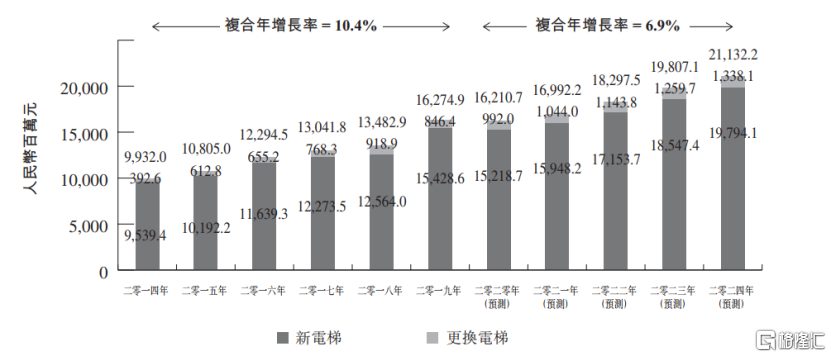

近年来,随着新制造及翻新电梯数量的不断增长,电梯轿厢制造及装饰行业的需求亦不断扩大,由2014年的99.32亿元增加至2019年的162.75亿元,年复合增长率达10.4%;预计以6.9%的年复合增速增长,到2024年行业总产值将达到211.32亿元。

根据Ipsos报告,若以2019年收益计算,公司的市场占有率约为1.4%,并在超过1000名的中国电梯轿厢制造及装饰行业参与者中排名第四。

(历年中国电梯轿厢制造及装饰行业估计收益及预测,来源:招股说明书)

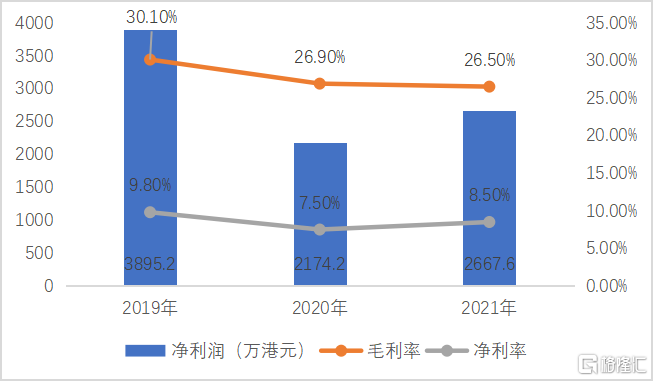

但在此背景下,高比控股的业绩表现却相对平庸。截至3月31日止的2019年-2021年三个年度,公司实现收益分别为3.97亿港元、3.74亿港元、4.01亿港元,值得注意的是,同期净利润却呈现震荡下行的态势,分别为3895.2万港元、2174.2万港元、2667.6万港元。

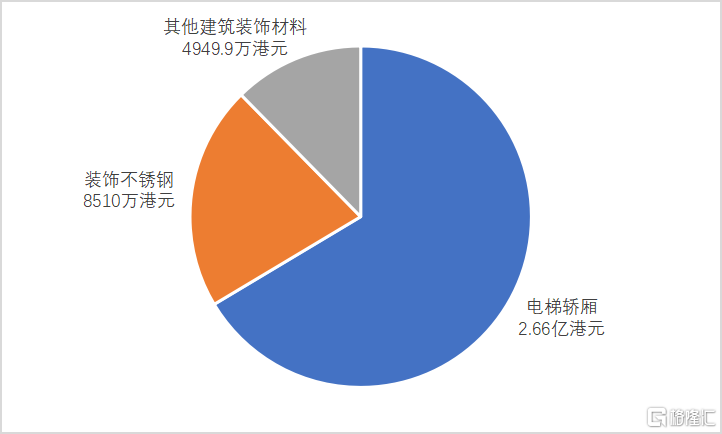

分产品来看,高比控股的主要产品收益来源于电梯轿厢、装饰不锈钢、其他建筑装饰材料。其中,电梯轿厢是其第一大产品,贡献了约67%的收益;其次是装饰不锈钢,收益占比约占19%;其他建筑装饰材料则收入占比在14%左右。

(截至2021年3月31日止年度高比控股产品营收占比,来源:招股说明书)

从盈利能力来说,公司毛利率由截至2019年3月31日止年度的30.1%下滑至截至2021年3月31日止年度的26.5%,主要是由于公司电梯轿厢产品毛利率报告期内由25.3%大幅下滑至20.8%;净利率则由9.8%下降到6.7%。由此可见,高比控股近年来“增收不增利”,收入增长的同时,盈利水平却逐年恶化。

(截至3月31日止的2019年-2021年三个年度高比控股财务数据,来源:招股说明书)

客户方面,高比控股的客户主要包括中国内地及香港的电梯公司及住宅及商业物业项目的建筑承建商。报告期内,公司前五大客户收入占比分别达到64.4%、71.9%和68.3%,客户集中度相对较高。

其中,高比控股相当依赖于其最大客户A(暂未披露),对其收入占到当期收益的55.1%、64%、61.9%。招股书显示,客户A是一个提供电梯及自动扶梯、电力产品等的全球集团,在2019年中国五大电梯公司排名第三。有意思的是,为了保证产品质量,高比控股还会根据订单需求向其采购开门装置及电子零件等零件,来自客户A的采购额约占采购总额的7%。

也就是说,客户A实际上掌握着更大的话语权,而高比控股更多是为其“代工”。这也就不难奇怪,为什么报告期内公司从其获得的毛利率低于整体毛利率范围,截至2021年3月31日止年度仅有20%毛利率水平。

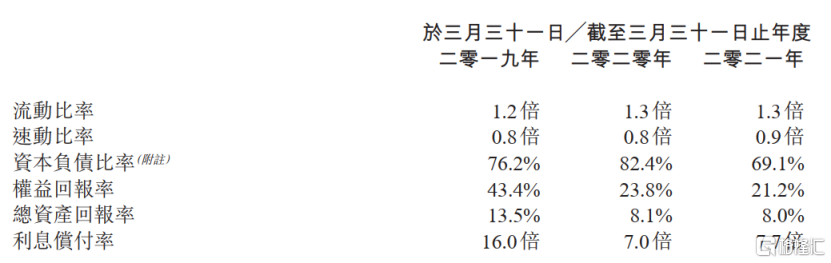

现金流方面,截至2021年3月31日,公司账上现金及经营活动所得现金净额合计4493.3万港元,而短期银行借贷及租赁负债金额合计达到5249.2万港元,短期还债压力稍有吃力。而长期来说,尽管公司资本负债率较往年有所改善,但仍处于高位水平,达到69.1%。

(高比控股偿债能力,来源:招股说明书)

展望未来,高比控股将通过建立华南生产中心及升级苏州生产车间至全方位生产设施提升产能,同时升级资讯技术系统,来加以巩固市场地位并提高公司相关产品分部于中国市场的市场份额。

结语

近年来,高比控股整体营收规模随着电梯轿厢制造及装饰行业的需求增长而扩大,但在此过程中公司仍存在不少问题,值得重视。一方面,公司净利润及毛利率水平不断下滑,负债率仍处于高位水平;另一方面,其营收单一依赖于大客户,一旦失去大客户,将对高比控股业务造成不利影响。