下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

自五月下旬以来,“金融SAAS赛道第一股”百融云(6608.HK)股价探底后一路上扬,截至6月3日收盘,收报21.9港元,股价累计涨幅达22.21%。

(来源:富途)

实际上,百融云此轮的上涨行情并不令人意外。一方面,其云原生技术平台与AI及数据分析能力的硬核价值在全面趋好的Q1经营及财务表现中得以兑现;另一方面,近期的股份回购计划更是向市场释放出公司将加速发展的积极信号,彰显董事会和管理层团队对于公司业绩持续增长的信心,百融云上行动能强劲。

那么,在当前持续向好形势下,该如何看待百融云积极市场表现的趋势性和可持续性?

1· 踩准SaaS黄金赛道,向上趋势可延续

企业的增长速度与空间向来与其所选择行业赛道紧密相关,不同的行业赛道对应不同的发展节奏和前景。百融云此次能迎来一路增长的全新局面,也是遵循着这一逻辑。

行业视角下,互联网基建设施的完善推动企业数字化转型升级,各行各业持续提高软件及软件服务的开支,尤其是拥有庞大资金量和数据量的金融服务业。根据弗若斯特沙利文,中国企业软件及服务开支预期于2024年突破3.5万亿元,五年复合增长率为17%,而其中金融服务业的科技开支总额预期于2024年突破8000亿人民币,五年复合增长率达18.5%,属于规模及增速都较高的行业。

聚焦到SaaS服务,行业赛道增长亦为其需求增长注入源动力。就资本市场的表现而言,SaaS产业的发展逻辑及确定性逐渐得到验证,并在股价上有所体现。具体而言,金蝶国际累计增长高达44倍;中国软件国际在过去十余年中涨幅超过2252%;金山软件也是“上市至今维度”下的十倍股;上市不到三年的微盟集团累涨530.7%。

(数据来源:同花顺iFinD)

软件定义世界,SaaS引领未来。市场已经选择用钱投票,不断验证这一判断。这背后至少有两个方面的原因推动SaaS产业开启稳中向好的运行态势,且有望在未来的一段时间内保持延续性。

一方面是SaaS产品高适配性带来高替换成本,使其具备强用户粘性的良好产业生态。如金融SaaS服务所涵盖的针对不同消费场景下的风控方案、面向不同垂直行业的支付方案等。映射到经营表现,SaaS产业具有高用户留存率,百融云、金蝶、用友、广联达、明源云等公司续费率均在80%,甚至是90%以上。

另一方面则源于网络效应构筑起的竞争壁垒。SaaS服务商所积累的客户数据及产业信息资源,将赋能企业挖掘出基于信息数据的更多服务可能性,例如精准营销、金融服务等,由此不断丰富商业交易链路,衍生新的服务商机,收获成长性。

SaaS是当前世界数字经济的当红炸子鸡,中国拥有庞大的市场必定会诞生出重磅玩家,而目前我国SaaS领域的头部公司与美国同行相比仍有10倍差距,侧面反映出身处其中的玩家未来面临的高成长空间。遵循“大水养大鱼”的市场规律,不难推断百融云远未摸到其可以触达的天花板,在这个至少千亿乃至万亿级别的赛道上,百融云凭借自身的SaaS平台可以创造更多的增量市场机会。

2· 一季度业绩大幅增长,获多家大行一致看好

奔跑在金融SAAS这条宽广赛道上,百融云的天花板足够高,成长性自然值得高看一眼。此外,近期也有不少值得关注的事件发生,也催化了百融云这一波价值回归行情。

5月31日,百融云发布公告,宣称拟动用购回授权,公司将自公告日起于公开市场中回购不超过3.88亿港元B类股份。

上市公司宣告股票回购是好事吗?当然。不同于日常宣传,这是上市公司拿真金白银向市场发出的一个强烈看多信号:公司对于未来业务发展及自身前景充满信心,而当前股价不能将其充分反映。资本市场也立马给予了正向反馈,当天公司股价大涨12.23%。

市场短期是投票机,长期是称重机。短期事件往往只能对市场产生脉冲式影响,真正支撑公司股价一路向北的还是不断强化的基本面,反映在报表上的就是业绩的增长。

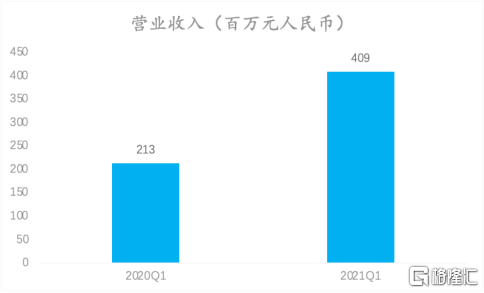

从公司2021年Q1业绩来看,公司营收4.09亿元,同比大增92%。可见,在国内疫情防控得力的背景下,经济活动迅速回到正轨,金融业需求快速反弹催化公司快速摆脱疫情影响,业绩恢复到往日的高增速状态,折射出公司作为“卖水人”的经营韧性。

百融云通过自身技术实力为金融行业赋能,充分体现了其强科技属性。过往的经营业绩也一再反应了其科技公司的高成长性特征。

另外,多家大行也纷纷表示看好后续百融云的高速成长。5月初,摩根士丹利、中金公司分别发布了关于百融云的研究报告。大摩给予了其“增持”评级,而中金公司也给予了“跑赢大市”评级,较当前市场价格有较大涨幅空间。两家大行均认为百融云将会继续保持行业领先地位,并继续保持高速增长,侧面印证了笔者对于公司本身高成长性的判断。

3· 技术赋能金融机构,长期发展确定性高

机构给予的判断对于投资可以作为一个参考,但更重要的还是投资者自身对于公司的商业模式和运营逻辑的深刻把握。

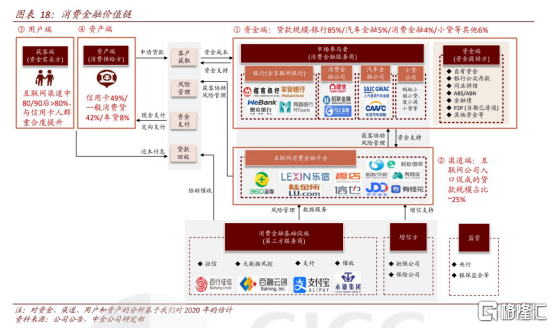

众所周知,传统金融行业正在不断遭受外部冲击,“互联网+金融”模式的不断壮大在持续侵蚀传统金融的原有领地,同时客户习惯也在社会发展中悄然变化,为了适应这种不断变化的市场,金融数字化转型已经成为了行业共识,“金融SaaS”也成为了近年来的热门赛道之一。在这样的背景下,以百融云为代表的科技公司争先冒出,成为了该领域中有力的技术支撑。

百融云凭借自身强大的技术实力,构建了一个以AI和数据分析为核心的技术平台,为银行、保险等众多机构提供贷前风控、贷中监控、贷后管理及保险风险管理需求等全方位服务,有效解决了信贷、保险等金融业务过程中B、C两端的信息不对称这一核心痛点,在这一过程中公司收取金融机构订阅产品的费用实现收益。

不难看出,百融云并不直接参与金融业务,可以直接规避掉金融业务的诸多监管掣肘,很大程度上将其看作以科技内核铺设的金融业基础设施。从这个特殊地位来看,百融云之于金融业,一如明源云之于地产业,即使服务客群行业发展受到宏观周期限制时,公司通过帮助机构客户加强获客、营销、风控等系列环节,提升金融机构的抵御风险能力实现周期跨越,从而反哺自身发展,使得自身很大程度上可以免受金融行业的周期性困扰,实现长期稳定地发展。

同时,金融行业作为其客户基础,客户质量普遍较高,能够承担较高客单价的同时也具备较高粘性。从百融云的客户构成来看,包括绝大部分国有和股份制大行、超过800家区域性银行、绝大部分消费金融公司及保险公司,这类机构往往具备较强的财务实力。另外,从公司的核心客户留存率来看,从2019年的89%提升到了2020年的96%,反映出了公司产品优势的不断提升。

产品优势的提升离不开公司长期对技术的重视,自成立以来公司已投入超过10亿元进行产品研发,超过95%的产品都拥有自主产权。自2017年公司便开始投资自身的大数据处理能力,与国内外顶尖高校及研究机构深度合作开发AI技术。据此,公司构建的大数据分析引擎能帮助金融机构快速决策、营销;公司多年积累研发的云原生SaaS平台,满足了金融机构多变的需求。

领先的技术实力使得公司不断加强自身壁垒,据弗若斯特沙利文数据,百融云的市场份额从2019年的8.7%提升到了2020年9.0%。未来,公司可破圈到金融之外的其他领域,充分发挥自身平台优势,实现技术的更多维度应用与升级,长期的发展空间不可限量。

4· 结语

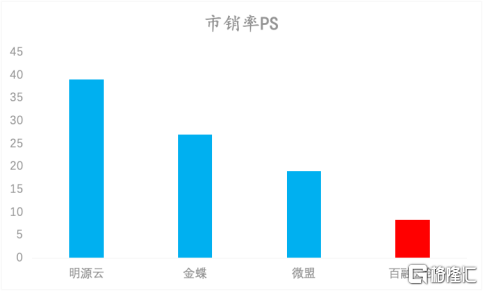

从目前估值角度来看,百融云目前仅为2020年财年市销率的8倍,与港股一众SaaS概念股相比,处于较低水平。摩根士丹利于5月3日发布研报,首予公司“增持”评级,目标价34港元,对应2021财年市销率的11倍。大摩认为,百融云借助原生云技术平台以及轻资本模式在增长业绩和利润扩张极具潜力,并预计百融云在2021年、2022年分别实现营收13.97亿元和18.13亿元,并在2023年进一步升至23.65亿元,复合年增长率将达到27.7%。同时,中金公司于5月11日发布研报,首次覆盖百融云,给予“跑赢大市”评级,并将目标价定价为34.10港元,预计2021年和2022年分别实现营收14.71亿元和19.27亿元。

百融云通过云原生的技术平台赋能数千家金融机构,轻资产运营,收入为不承担金融风险的科技服务费。根据2020年报显示,百融云流动资产项下现金及等价物4,195万元以及按公允价值计入损益的金融资产(理财产品)8.06亿元,同时根据百融云IPO募资金额39亿港币综合来看,公司现金流十分充沛,如果从刨除现金来评估公司的企业价值,对应计算市销率更是远低于行业水平,长远来看,百融云以服务金融机构为主,4800家机构客户,且金融机构客户的付费意愿和付费能力均比较高,百融云通过SaaS云的订阅模式,通过数据分析切入金融机构的风控云,通过精准营销切入金融机构的营销云,发展潜力可观,增长可期。

在金融业进行数字化转型升级的当下,金融机构仅凭自身的IT和研发能力完全自研数字化工具难以快速构建移动化和数字化的竞争力优势。专业的事要交给专业的人做,百融云聚焦于AI和数据分析技术平台,能有效解决金融机构业务流中的核心痛点,提供决策支持,以及长期积累的海量用户洞察能力,有助于其实现更多场景与金融机构的业务流程结合的全方位赋能,从而更多维度对金融机构的数字化转型升级进行支持,同时加速百融云自身发展,金融机构客户的成功促使公司的成功,并有望在未来实现跨界赋能,打开更广阔的成长空间。