下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今天的政治局会议上,人口问题被提到了前所未有的高度,会议指出,积极应对人口老龄化,事关国家发展和民生福祉,是实现经济高质量发展、维护国家安全和社会稳定的重要举措。

除了引导提升人口出生率,发展老龄产业也是重要的一环。未来将探索建立长期护理保险制度框架,加快建设居家社区机构相协调、医养康养相结合的养老服务体系和健康支撑体系。

老年人群是康复医疗应用最大的市场,科创板上市公司翔宇医疗作为康复医疗器械领域小龙头,一直备受关注,公司股价自上市以来涨幅已经超过2倍,足以说明市场对这一领域的期待。

1、公司简介

翔宇医疗成立于2002年3月,专注于为全国各级医疗机构、养老机构、残疾人康复中心、福利院、教育系统等机构以及家庭提供系列康复产品及整体解决方案。

公司始终以技术创新为公司发展的第一驱动力,深耕康复医疗器械领域近20年,形成了20大系列、400多种自有产品的丰富产品结构,在冲击波、光疗、电疗、磁疗等30余个技术领域拥有自主知识产权保护下的核心技术。

公司被列入中央军委后勤保障部釆购目录,并被评为一级生产型供应商。在新冠肺炎疫情爆发后,公司连续四次、共计35种产品被选入《新冠肺炎疫情防治急需医学装备目录》,且在20余个设备品目下为唯一被列入目录的生产厂家。

公司是目前国内少数具有全系列康复医疗器械研发和生产能力的企业之一。公司主营产品以各级医疗机构需配置的康复医疗器械产品为主,公司主要产品涵盖声疗、光疗、电疗、磁疗、物理治疗(PT)、作业治疗(OT)及康复评定产品等,已经覆盖康复评定、训练、理疗等康复医疗器械主要领域。

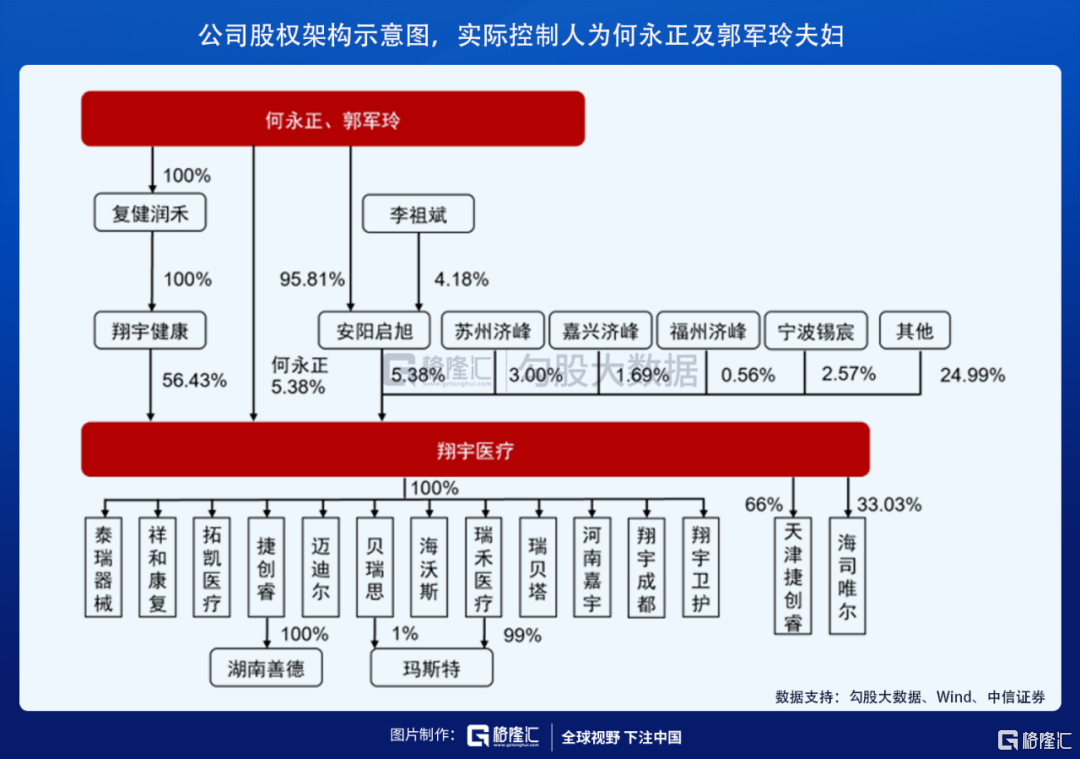

公司股权较为集中,实际控制人为何永正及郭军玲夫妇,通过直接和间接持股的方式合计控制公司66.95%的股权。公司创始人何永正先生投身于康复事业近20年,对康复器械的临床需求和未来行业发展有着精准的把握。

同时,何永正先生通过行业经验积累,专注于康复器械研究,并于2019年受聘担任中原工学院硕士研究生导师。

2、行业情况

康复医疗器械行业在我国起步时间较晚,属于近年来新兴的医疗领域,康复医疗器械产品种类繁多,厂商数量众多,行业呈现企业林立的局面,市场集中度较低。

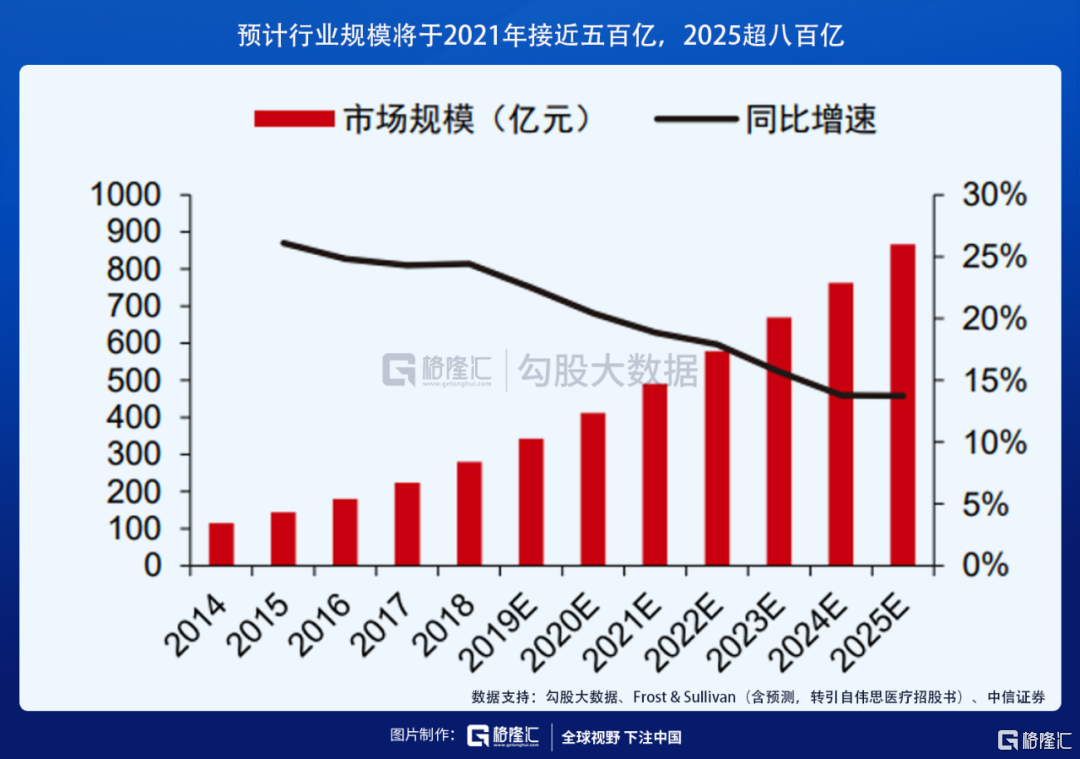

从行业规模来看,2021年康复器械终端市场规模预计近500亿,公立医院康复科搭建推动行业发展。据Frost & Sullivan(转引自伟思医疗招股书)统计,2014-2018年,国内康复医疗器械行业终端市场规模从115亿元增至280亿元,CAGR约24.9%。

根据中信证券报告,其推测2021年市场规模预计将达491亿元,和Frost & Sullivan的预测一致。随着国产康复器械设备放量加速基层普及,以及医疗新基建推进,预计2021-2025年我国康复器械终端市场规模CAGR为15%, 2025年市场规模达到约868亿元,2021-2025 累计市场规模高达3,370亿元。

从竞争格局来看,康复器械行业品种众多,国内市场的高端康复器械主要被国外垄断,进口产品占主流,目前我国国产康复医疗器械产品仍以仿制为主,缺乏有自主产权的高端康复器械。

近年来少数国产康复医疗器械生产企业凭借在细分领域的长期技术和渠道积累,面对迅速扩容的细分市场领域,不断推出符合市场需求的产品,逐步提升市场占有率及品牌美誉度,在细分领域出现了一批优秀企业。

国外主要康复器械生产企业有DJOGlobal,Inc.(总部美国,母公司已上市)、BTLCorporate(总部英国,未上市)、OGWellnessTechnologiesCo.,Ltd(总部日本,未上市)等。

国内主要康复器械生产企业有已上市的河南翔宇医疗设备股份有限公司、深圳普门科股份有限公司、南京伟思医疗科技股份有限公司以及未上市的广州龙之杰科技有限公司(诚益通子公司)等。

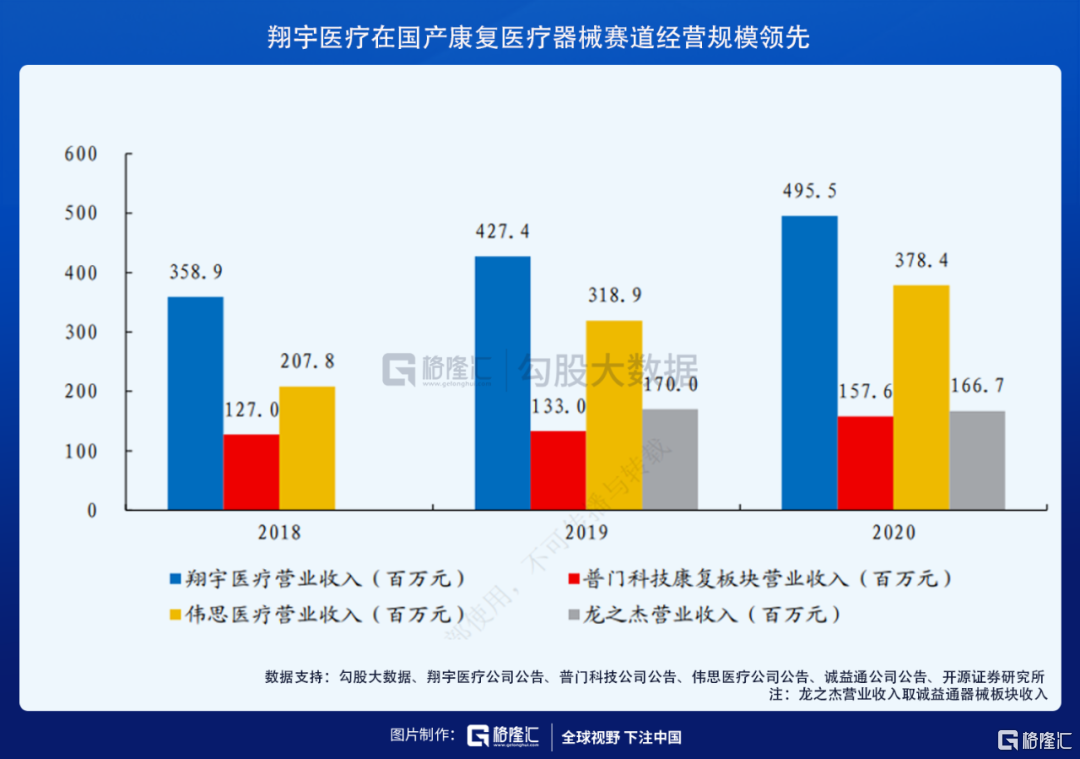

从经营规模看,翔宇医疗产品覆盖康复领域广泛,产品线齐全,经营规模业内领跑,2020年营业收入、净利润在国产企业中排名第一;从盈利能力来看,相比竞争对手产品体系较为集中,毛利率较高,盈利能力突出;从产品来看,翔宇医疗产品进入国家相关目录的产品数量优势明显,获得医疗器械产品注册证数量处于业内领先地位。

和治疗性医疗器械相比,康复医疗器械普通产品同质化严重,性能差异较小,产品结构丰富、贴合临床治疗需求利于企业获得更多市场份额。康复医疗器械产品种类繁多,单一产品的市场规模和空间有限。此外,普通产品技术门槛较低,企业基于相关技术的积累不断研发扩充产品线、丰富产品种类,最大程度满足临床的康复需求,将提升收入增长点。

另外,康复医疗器械渠道具有共用性和排他性,获取渠道即抢占先机。翔宇医疗产品品类最齐全,容易形成渠道排他性优势。

3、翔宇医疗产品品类最为齐全

公司是目前国内少数具有全系列康复医疗器械研发、生产能力的企业之一。公司注重产品的持续研发,经历了从早期以疾病为中心的单一功能产品研发生产(牵引系列产品)到至今公司覆盖了声疗、光疗、电疗、磁疗、康复评定等全系列产品的研发生产。

目前公司已取得 139项医疗器械注册及备案产品。公司经过长期的沉淀与发展,形成了3大类, 20大系列、400多种自有产品的丰富产品结构,产品提供的诊疗服务项目进入医保目录的比例达到 94%以上,公司收入超 1000 万元单款产品的数量超过十个。

公司拥有完整的研发体系,对康复医疗器械研发与生产设计的关键技术拥有自主知识产权,目前已授权发明及实用新型专利 400 余项,已获取软件著作权 60 余项,参与起草或参与评定 27 个国家、行业标准,获得省级科技成果 32 项,与康复器械同行业伟思医疗、普门科技相比,公司的授权专利、软件著作权、Ⅱ类医疗器械注册证数量均处于领先地位。公司的技术研发成果保障了公司产品品质的优越性与稳定性,形成了公司的核心竞争力。

销售方面,公司销售渠道遍布全国,市场覆盖率高。公司在 31 个省级行政区域拥有 400 余人的销售团队、400 余家代理商,共同构成了国内庞大的销售网络。公司每个销售业务经理对应服务各自省、市、县(区)内的客户并对客户进行系统管理,销售能力强。

目前已为国内上万家终端机构提供服务,销售范围覆盖全国 300 余个地级行政区(包括地级市、地区、自治州、盟),市场区域覆盖率较高,有利于公司快速响应市场需求。

4、结语

我国经济的快速发展,城镇化、人口老龄化的不断加深,医疗需求不断释放,推动了康复医疗器械市场迅速扩容。公司为康复医疗器械细分赛道领军企业,产品、服务的能力,全面覆盖市场需求,拥有较大发展潜能。