下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

要点

事件:北京时间5月27日,全国外汇市场自律机制第七次工作会议在北京召开,中国外汇市场指导委员会主任委员、人民银行副行长刘国强出席并讲话。会议认为,当前外汇市场总体平衡。未来,影响汇率的市场因素和政策因素很多,人民币既可能升值,也可能贬值。没有任何人可以准确预测汇率走势。

不论是短期还是中长期,汇率测不准是必然,双向波动是常态,不论是政府、机构还是个人,都要避免被预测结论误导。以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度适合中国国情,应当长期坚持。在这一汇率制度下,汇率不能作为工具,既不能用来贬值刺激出口,也不能用来升值抵消大宗商品价格上涨影响。

关键是管理好预期,坚决打击各种恶意操纵市场、恶意制造单边预期的行为。

会议强调,企业和金融机构都应积极适应汇率双向波动的状态。企业要聚焦主业,树立“风险中性”理念,避免偏离风险中性的“炒汇”行为,不要赌人民币汇率升值或贬值,久赌必输。金融机构不仅不能帮助企业“炒汇”,自身也不宜“炒汇”,否则不利于银行稳健经营,还会造成汇率大起大落。外汇自律机制要坚持不懈,持续引导企业和金融机构树立“风险中性”理念,制度护航,注重实效,落实好“我为群众办实事”,促进实体经济健康发展。

我们对此点评如下:

第一,这次会议传递了关于人民币汇率的真正权威声音,有助于企业、金融机构以及资本市场对于人民币汇率形成正确的预期。会议观点的迫切之情溢于言表,我划出核心重点,请大家高度重视、认真领会。

首先,以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度适合中国国情,应当长期坚持。注意,是长期坚持,汇率对于大国经济而言可谓国之重器,不会因为短期国内外的经济形势的变化而大幅波动,显著改变。

其次,这一汇率制度下,汇率不能作为工具,既不能用来贬值刺激出口,也不能用来升值抵消大宗商品价格上涨影响。这个观点,显然是意有所指的,可以理解为,央行的权威人士在这次权威性会议上,针对过去一段时间海外媒体炒作央行一些研究人员的讲话和学术讨论的回应,甚至可谓是拨乱反正。

第三,关键是管理好预期,坚决打击各种恶意操纵市场、恶意制造单边预期的行为。这个观点的语气,可谓非常强烈了,请资本市场和企业界、金融机构要高度重视,切不可心存侥幸地赌单边。

第四,会议强调,企业和金融机构都应积极适应汇率双向波动的状态。企业要聚焦主业,树立“风险中性”理念,避免偏离风险中性的“炒汇”行为,不要赌人民币汇率升值或贬值,久赌必输。金融机构不仅不能帮助企业“炒汇”,自身也不宜“炒汇”,否则不利于银行稳健经营,还会造成汇率大起大落。

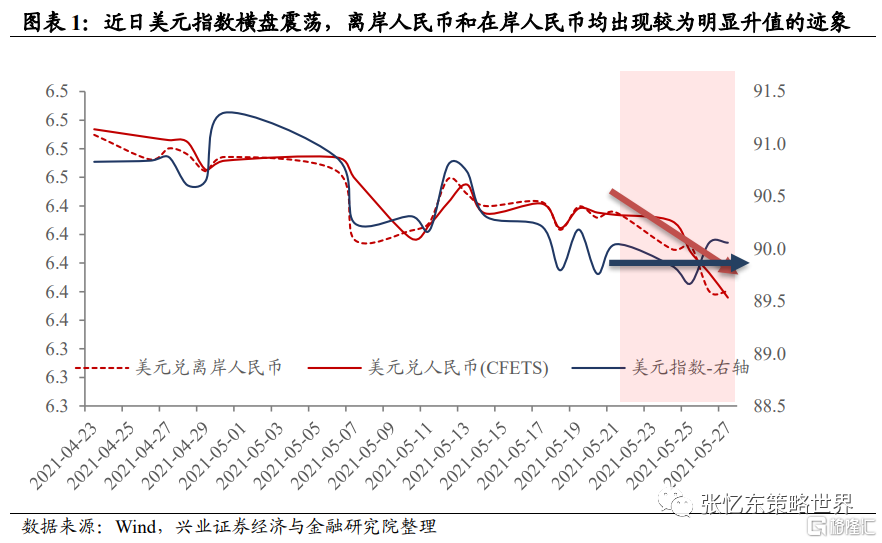

第二,正确理解人民币汇率的形成机制,才能够面对短期市场的噪音而保持定力,从而,不会被自媒体或者海外媒体发出的噪音带错了节奏,避免在当前博弈人民币单边大幅升值而进行各种投机决策。近期,美元指数只是呈现横盘震荡,但是,美元兑离岸人民币汇率却出现了明显异动,市场形成了人民币单向升值的强烈预期,人民币汇率快速升破6.45、6.37,不断创造近年新高。

对应的是,近期外资北上资金大幅买入A股,其中肯定有长期看好中国经济的真正价值投资者,但是,从我们了解的情况来看,海外一些热钱博弈人民币升值加上百年大庆行情的短期投机资金也蜂拥而至。

这些外资流入的现象,叠加上媒体对所谓“央行希望人民币升值”的炒作,可能会在社会上形成单向思维,从而,对企业决策和金融机构决策时导致误判。所以,这次全国外汇市场自律机制第七次工作会议上的观点很重要,很及时,有助于打破社会对人民币的单向思维。

第三,正确理解央行基础性政策机制和政策导向,不要把央行研究人员的个人学术观点等同于央行的决策。其实很简单地类比,就算是美联储,虽然会经常有联储官员出来谈话来引导预期,但是,有投票权的美联储官员和没有投票权的美联储官员还有退休的前美联储官员的言论的重要性,市场完全是不同程度地对待。

近期人民币升值的单向预期的形成,始于媒体炒作5月19日中国央行金融研究所所长周诚君在莫干山会议上的讲话“在人民币国际化条件下,……,中国中央银行最终要放弃汇率目标,……人民币兑美元在中长期内将持续对美元升值”。

另外,还有央行上海总部的资深专家吕进中主任关于《大宗商品价格上行的成因》的署名文章,其中建议“要采取措施抵御输入性影响,建议坚持稳健货币政策,注重进出口平衡,增强汇率弹性”。

周诚君所长讲话和吕进中主任的学术论文一度被媒体、舆论乃至市场成员认为代表了央行对于汇率的态度,以及央行在有意的引导预期。对比此次央行方面的权威发声看,周诚君所长讲话和吕进中主任应该只是代表他们的个人学术观点,无关央行的态度,媒体、舆论和市场成员的解读显然是错误的。

此次央行权威发声:人民币汇率即便在中长期内也将是双向浮动,汇率不能作为工具通过升值抵消大宗商品价格的影响,针对性很强,明显是为了消除此前舆论的混乱认识。央行发声后,香港人民币汇率有所贬值,说明有些市场成员已经get到了这一点。

第四,正确理解人民币汇率的形成机制和外汇自律机制,我们认为,既不能主动推动人民币升值,也不能将中长期可持续发展下的币值态势,作为短期单边走势的预期引导。均衡汇率水平是经济金融的客观规律,不以主观意志为转移,炒作单边不利于市场健康发展。

我们认同本次会议的建议,就是企业和金融机构以及资本市场人士要树立其“风险中性”理念,如此,可以保持战略定力,不用整天担心汇率大起大伏,从而,树立起立足中长期进行健康经营或者价值投资的理念。

落实到资本市场,我们依然战略性看好中国股市中具有科技创新、盈利驱动的优质公司,立足于基本面才是投资中国股市的基石。相反,基于赌人民币升值而进行的投机,最终反而只是引发市场波动的噪音。

风险提示

全球经济增速下行;中、美货币政策宽松不达预期;大国博弈风险。