下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一

格力电器是一家过去为投资者创造过足够惊喜的优秀企业。但2018年初以来,格力不管是经营上,还是股价表现上均远远落后于美的集团。

2018年至今,格力股价仅涨38.8%,远不及美的和海尔的同期涨幅(分别为64%、75.6%)。过去,美的与格力是双垄断寡头,市值不分伯仲,但现在已经被美的拉开逾2500亿,令人唏嘘不已。

今年格力股价跌跌不休,现价离2020年12月历史高点已经大幅回撤近20%。以至于身边持有格力的朋友,都大呼感叹:拿着太难受了。

(格力电器股价走势图,来源:Wind)

尤其是昨天,A股迎来了久违的大涨,优质白马股均大幅暴涨,令人垂涎欲滴。但格力却逆势一度大跌3%,最终还跌了1.6%,成为A股市值TOP40唯一下跌的公司。

昨日,外资爆买A股217亿,却净卖出格力7.32亿元。这已经是格力连续第3日被外资卖出了,前2天分别净卖出3.21亿和1.16亿元。

格力股价被捶,与5月24日召开的业绩说明会无不关联。有几个重点,这里概要介绍一下:

第一,新零售变革还有很多路要走:目前挑战在于如何提高服务质量,次日达目前做不到,生产到仓库到消费者到下单是个大工程。

第二,对于公司发展空间:一是从单一产品到全产业链覆盖,从家用到商用到特殊工况领域拓展,冷藏冷运是下一个方向;二是冰洗业务。关于手机业务,董明珠称仍会继续做手机。

第三,董明珠当天还提及,“如果明年我退休了,格力也会走的更好”。这是不是意味着董明珠考虑在明年退休,毕竟现在也已经67岁高龄了。

总之,格力业绩说明会没有亮点,还让市场颇感担心格力能否尽快调转船头、实现业绩的增长。

格力股价萎靡的背后,意味着业绩增长遭遇了不小的囚笼困境。

二

2020年,格力电器营收1704亿元,大幅下滑15%,归母净利润为221.75亿元,大幅下滑10.2%。相比美的、海尔的正增长,逊色不少。

(格力电器主要财务指标,来源:Wind)

格力业绩表现糟糕,股价也表现萎靡,跟过去的经营策略无不关系。

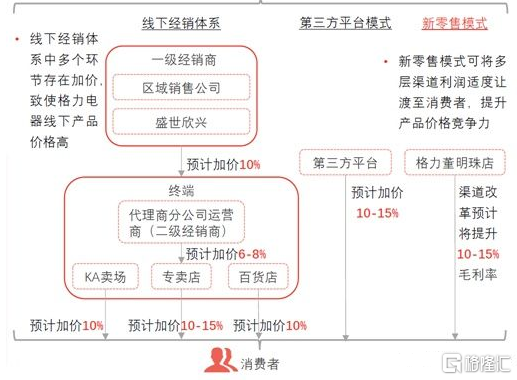

1、渠道改革还未完成

过去,格力电器经销商拥有公司股东、经销商双重角色扮演,格力的渠道模式是总经销商(第一层抽佣者)从格力厂家统一接货,下层经销商(第二层抽佣者)从总经销商提前压货,线上渠道的货源还是来源于经销商而非格力厂家,经过两层抽佣后的线上定价一定会比同行同类空调高出不少。

(格力电器销售模式)

2019年,格力对于渠道模式进行大力改革,到现在也有了一些成效。自渠道变革开始,发生了几个明显变化:部分经销商退出了格力体系;销司丧失定价权后,对经销商的掌控能力大幅减弱,因此部分乡镇级经销商也开始进行多品牌销售;区/县级代理商仍然存在,其中部分代理商开始向综合品牌代理转型,加入京东/苏宁/天猫等线下店。

有数据统计,以往西南板块共3000家的经销商中,目前10%-15%的经销商已退出格力体系,20%-30%的经销商已开始多品牌运作,整体销售规模也由此大幅下降。

但格力渠道改革推进仍然不理想,其中成都和重庆板块仍采用代理商与珠海总部合营的模式,另外一些区/县级代理商仍然存在。

2、多元化发展迟缓

2020年,格力电器的空调收入为1178.8亿元,占比总营收的70%。加之还有30%的贸易类收入,剔除这一部分,空调占总营收的比例会更高。

空调业务很难有过往的高增速,进入存量竞争。技术方面,空调技术本身已经见顶。信息技术的发展把家电推到了AIoT时代,这一时代最大的特征在于全屋家电一体化,这天然利好那些业务布局更加多元的家电企业,如海尔、美的等。

董明珠表示未来会加大全产业链覆盖,包括冰洗、小家电,但想要从美的、海尔已牢牢占据的山头抢食,谈何容易!

3、海外发展迟缓

美的海外有东芝,海尔海外有通用家电,有斐雪派克,格力则没有海外业务独立品牌。

2020年,格力电器的海外收入仅仅200亿元,占比仅为11.9%,产品面临出海难题。其竞争对手美的、海尔则完全不一样。美的海外收入1210亿元,占比总营收超过42%;海尔海外收入突破1000亿,占比总营收超过50%。

(格力主营构成,来源:Wind)

4、空调基本盘松动

过去很多年,格力在空调单品上一直是霸主。但在2020年,美的在市占率上已经超越格力。线上渠道,美的市占率为34.3%,格力为29%;线下渠道,美的34.7%,格力35.08%。另外,海尔总体虽然依然落后,但是市场份额依然保持对格力的压力。

并且,在空调单品上,行业增速放缓,竞争越来越激烈。2019年6月,格力首先对奥克斯发难,进行“质量战”。当年双11,大幅让利30亿做促销,26日官宣百亿让利,开启了“价格战”。种种迹象表明,空调行业的天花板越来越近,让单品独大的格力颇感增长压力。

三

未来,国内三家电巨头大的增长逻辑一定是业务多元化发展、海外发展。恰恰,美的在这两条路上一路狂奔,对于格力而言却是大大的弱项。并且,格力还没有从渠道改革缓过身来。

可见,格力想要恢复到过往的高增速,难度很大,面临的挑战和压力也越来越大。投资者也用脚投票,股价表现被美的远远抛在后面。

格力当前仍然是空调行业的领军龙头,品牌优势和财务指标都很优秀,但未来需要经历一波艰难的转型。

对于投资者而言,第一,需要熬时间,给格力更多的时间;第二,放低投资回报预期,过去非常高的年化回报在未来并不现实。