下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

国际大宗商品价格暴涨背景下,通过人民币升值以帮助对抗输入性通胀的呼声渐高。5月23日,央行官网发布《刘国强副行长就人民币汇率问题答记者问》,强调“未来人民币汇率走势将继续取决于市场供求和国际金融市场变化,双向波动成为常态”。然而,市场仍然对于人民币升值对抗通胀抱有颇多期待,尤其是在近期美元重回弱势、美元兑人民币汇率突破年初低点的情况下。我们认为,关于人民币升值对抗输入性通胀,有以下几个需要明晰的问题:

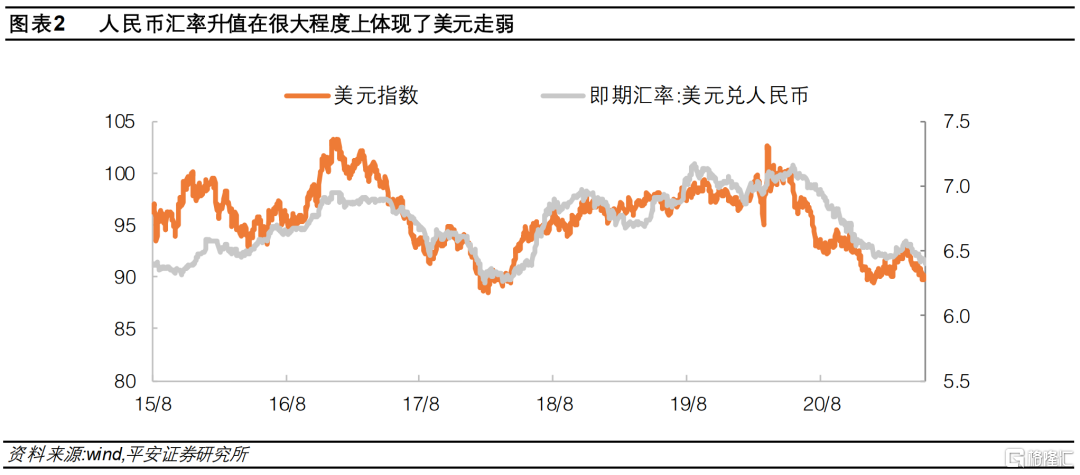

1、 美元指数有“平衡器”的机制。一方面,美元走弱是本轮国际大宗商品价格暴涨的推手之一;另一方面,美元走弱是去年下半年以来人民币汇率大幅升值的关键。因此,在美元走弱的情况下,国际大宗商品价格上涨与人民币汇率升值同时发生,本身就有一个内在的减轻输入性通胀压力的机制。

2、 人民币升值对PPI的影响估测。1)随着中国经济在全球重要性提升,2008年次贷危机后影响中国工业品通胀的内部因素与外部因素往往同向变动。2)本次PPI蹿升是输入性与内生性因素的叠加,PPI同比上窜的压力更大。3)人民币汇率升值起到了较为显著地抑制通胀的作用。去年下半年以来的人民币大幅升值,截至今年4月大约压低PPI同比2.4个百分点(4月PPI同比为6.8%),预计5-7月人民币汇率对PPI的压低作用或将超过3个百分点。

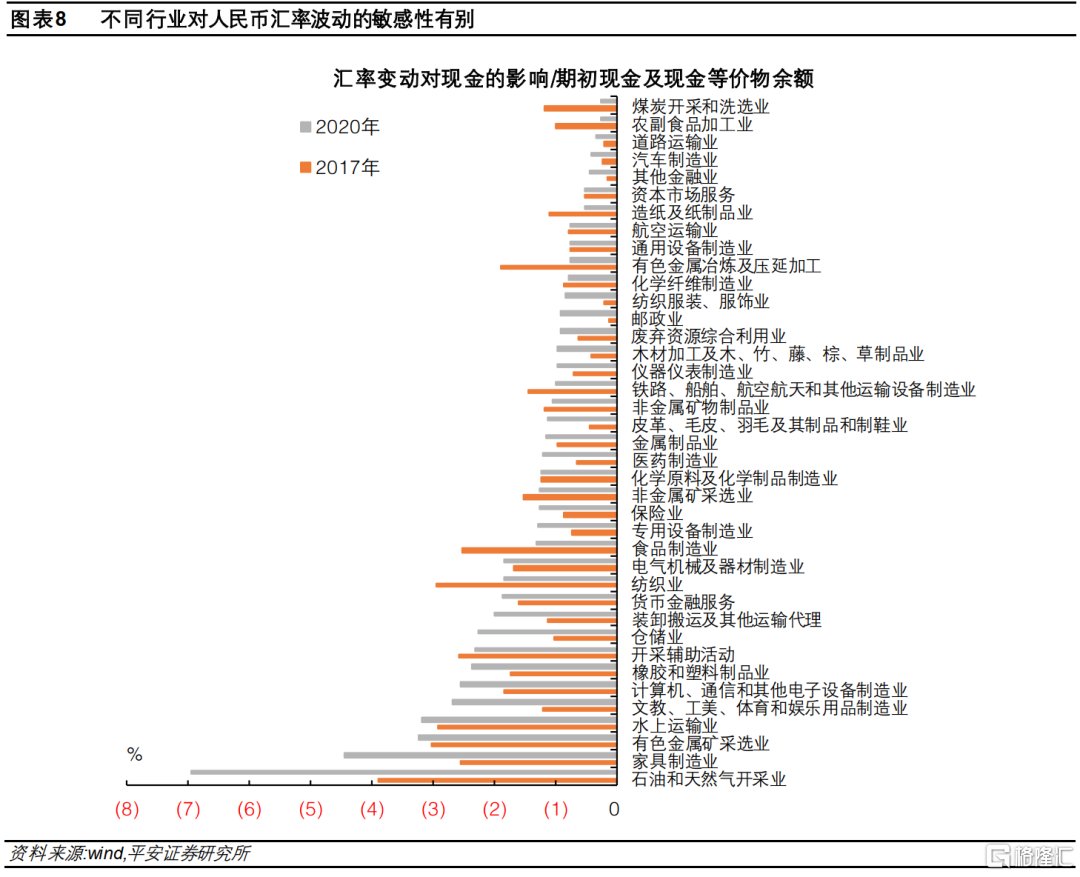

3、 但人民币升值令外向型企业承压。从A股上市公司现金流量表的“汇率变动对现金的影响”来看,每当人民币汇率大幅升值时,对上市企业现金流的影响都会显著扩大。去年下半年人民币汇率大幅升值,整个2020年汇率变动对企业期初现金及现金等价物余额的影响,已经小幅超过了2017年人民币大幅升值期间。若人民币为应对输入性通胀而进一步升值,则出口企业将面临两方面压力:一方面,海外疫苗接种逐渐普及之后,外需可能见顶回落,出口订单对价格的敏感性会逐渐增强。另一方面,目前工业原材料价格上涨不单单是输入性问题,还有全球缺芯片、国内碳中和目标下抑制产能等供给因素,原材料价格上涨与人民币汇率升值压缩企业盈利,会对企业形成两头夹击。

综上,2020年下半年以来人民币汇率大幅升值,已经起到可观的抵抗输入性通胀的作用。但本轮中国大宗商品涨价不能单纯定义为输入性,国内政策因素和部分核心原材料供应不足也起到了关键影响。且去年人民币汇率升值已令出口企业承压,在海外需求可能见顶并趋于回落的情况下,人民币进一步升值将加重部分出口企业(尤其下游劳动密集型企业)的压力。应对本轮通胀压力还需多措并举,以缓和国内大宗商品供应紧张问题为着眼点。至于人民币汇率的走势,还是交给市场供求和国际金融市场变化决定为好,不必也不宜对其赋予更多的“念想”。

在国际大宗商品价格暴涨的背景下,通过人民币升值以对抗“输入性通胀”的呼声渐高。央行金融研究所所长周诚君4月在莫干山会议上表示,央行最终要放弃汇率目标,人民币在中长期内将持续对美元升值。这引起市场对人民币汇率升值的遐想。5月21日,央行上海总部调查研究部主任吕进中在《中国金融》撰文表示,建议增强汇率弹性,人民币适当升值,抵御输入性效应。

在此背景下,5月23日央行官网发布《刘国强副行长就人民币汇率问题答记者问》,强调“未来人民币汇率走势将继续取决于市场供求和国际金融市场变化,双向波动成为常态”。这一回应或意味着央行不会通过干预汇率来应对当前的通胀压力。5月19日,国务院常务会议在部署做好大宗商品保供稳价工作时,也特别提到“保持货币政策稳定性和人民币汇率在合理均衡水平上的基本稳定”。然而,市场仍然对于人民币升值对抗通胀抱有颇多期待,尤其是在近期美元重回弱势、美元兑人民币汇率突破年初低点的情况下。本文截稿之际(5月25日),离岸人民币对美元汇率一度升破6.40,创下2018年6月15日以来新高,更是助长了这一期待。

我们认为,关于人民币升值对抗输入性通胀,有以下几个需要明晰的问题:

1

美元指数有“平衡器”的机制

一方面,美元走弱是本轮国际大宗商品价格暴涨的推手之一。因原油、金属等国际大宗商品大多是以美元计价的。截至5月21日,美元指数相比去年同期贬值9.4%,而以美元计价的CRB现货指数(综合)同比上涨47%、RJ/CRB商品价格指数同比上涨53.9%,可见美元走弱起到了不可忽视的助推。

另一方面,美元走弱是去年下半年以来人民币汇率大幅升值的关键。以2020年6月1日为起点,到2021年5月21日,美元指数累计下跌7.9%,美元兑人民币汇率累计下跌9.8%。人民币汇率升值幅度更大,内含拜登当选美国总统之后中美经贸关系边际缓和的因素。2018年中美经贸冲突之后,中美博弈局势成为人民币汇率波动的关键因素。2020年5月18日,美方限制华为使用美国技术和软件;2020年5月29日,美方宣布取消香港特殊地位;2020年7月9日,美方将四名中国涉疆官员列入财产制裁。中美冲突升温,使得这一时期人民币汇率相对美元来说“超贬”。2020年8月25日,中美领导人通话继续推动中美第一阶段经贸协议落实之后,中美博弈局势趋于缓和。以2018年1月2日为基期,计算美元兑人民币汇率指数和美元指数之间的差值,可见当前人民币汇率升值幅度与美元指数基本匹配,已经回到了2020年初中美达成第一阶段经贸协议时的状况。从而,近期人民币汇率升值在更大程度上是美元指数走弱的映射。

综上,在美元走弱的情况下,国际大宗商品价格上涨与人民币汇率升值同时发生,本身就有一个内在的减轻“输入性通胀”压力的机制。

2

人民币升值对PPI的影响估测

我们的估算方法是:1、以RJ/CRB商品价格指数作为国际大宗商品价格波动的参考指标。CRB指数最初农产品权重较大,为能更正确地反映商品价格趋势,CRB指数历经多次调整后,能源价格走势愈来愈重要。2005年,路透集团Jefferies Financial Products进行合作,第十次调整CRB指数,并更名为RJ/CRB指数。2、将RJ/CRB指数与美元兑人民币汇率相乘,得到人民币计价的RJ/CRB指数,再将其同比增速分解为RJ/CRB(美元计价)的贡献和人民币汇率变动的贡献。经过这一步即可看到美元的“自平衡”机制,即当国际大宗商品价格上涨时,人民币汇率的贡献往往呈反向变动,压低国内大宗商品价格涨幅。3、用领先2个月的人民币计价的RJ/CRB指数同比对中国PPI同比做最小二乘估计,得到大宗商品波动对国内工业品价格指数的影响。回归结果显示,人民币计价的RJ/CRB指数同比每增加1个百分点,平均带动中国PPI同比上升0.18个百分点。回归结果的调整R²为62.7%,回归系数和截距项均通过1%的P值检验,统计结果较好。4、利用回归方程和人民币计价的RJ/CRB指数同比贡献的拆解,可将对中国PPI同比的贡献分解为三部分:国际大宗商品价格波动的贡献(作为输入性通胀的代表)、人民币汇率波动的贡献、残差项(代表非输入性通胀,也即国内通胀因素)。

我们的估测结果显示:1、随着中国经济在全球重要性提升,2008年次贷危机后影响中国工业品通胀的内部因素与外部因素往往同向变动。2、本轮PPI蹿升是输入性与内生性因素的叠加,PPI同比上窜的压力更大。上一次中国面临输入性通胀压力是在2011年,国际大宗商品价格上涨的拉动显著强于国内因素;而2016-2017年的通胀主要是国内供给侧结构性改革的衍生影响。3、人民币汇率升值起到了较为显著地抑制通胀的作用。2011年输入性通胀过程中,人民币汇率缺乏弹性,对PPI同比的压低作用仅在1.2个百分点左右。2017年到2018上半年人民币汇率大幅升值,最高压低PPI同比在2.8个百分点。2020年下半年以来的人民币大幅升值,截至今年4月约压低PPI同比2.4个百分点(4月PPI同比为6.8%)。按照RJ/CRB指数领先PPI 2个月、数据截至5月21日计算,5-7月人民币汇率对PPI的压低作用或将超过3个百分点。

3

但人民币升值令外向型企业承压

尽管人民币汇率进一步升值能够增强其抑制PPI上行的作用,但也是一把“双刃剑”,会对中国出口企业形成双面夹击。人民币汇率升值会削弱出口产品的价格竞争力,特别是对于本轮受外需拉动较弱的下游劳动密集型行业来说,就意味着盈利能力的相应压缩。从A股上市公司现金流量表中的“汇率变动对现金的影响”来看,每当人民币汇率大幅升值时,对上市公司现金流的影响都会显著扩大。2020年下半年人民币汇率大幅升值后,整个2020年汇率变动对企业期初现金及现金等价物余额的影响,已经小幅超过了2017年人民币大幅升值期间。分行业来看,受人民币汇率升值冲击更大的行业有油气行业、家具制造、有色金属、水上运输、文教工美用品制造业、计算机通信电子、塑料橡胶、运输仓储、纺织业、电器机械等。

若人民币为应对输入性通胀而进一步升值,出口企业将面临两方面压力:一方面,海外疫苗接种逐渐普及后,外需可能见顶回落,出口订单对价格的敏感性会逐渐增强;另一方面,目前工业原材料价格上涨不单单是输入性问题,还有全球缺芯片、国内碳中和目标下限产等供给因素,原材料价格上涨与汇率升值压缩企业盈利,会对企业形成两头夹击。

综上,去年下半年以来的人民币汇率大幅升值,事实上已经起到了可观的抵抗“输入性通胀”的作用。我们估算,截至今年4月,人民币升值大约压低中国PPI同比2.4个百分点(4月PPI同比为6.8%),5-7月或将压低超过3个百分点。但本轮中国工业品价格蹿升不能单纯定义为输入性通胀,国内政策因素和部分核心原材料供应不足也起到了重要影响。

而且,去年人民币汇率升值已令出口企业承压,在海外需求可能见顶并趋于回落的情况下,人民币进一步升值将加重部分出口企业(尤其下游劳动密集型企业)的压力。因此,应对本轮通胀压力还需多措并举,以缓和国内大宗商品供应紧张问题为着眼点。至于人民币汇率的走势,还是交给市场供求和国际金融市场变化决定为好,不必也不宜对其赋予更多的“念想”。