下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

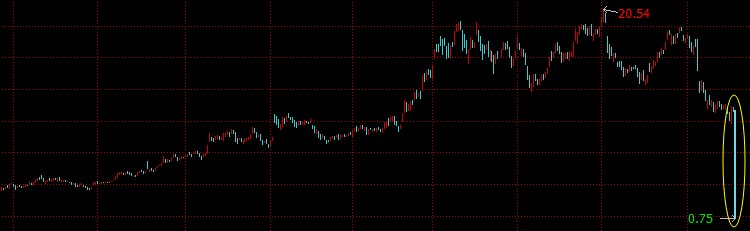

一张令人耳热心跳的K线图

是的,你没看错,一天时间,股价从11元跌到八毛钱。

这个K线图刺激吧?

美国蓝宝石原料供应商及熔炼系统制造商GT Advanced Technologies(以下简称GTAT)昨晚宣布破产保护,股价瞬间跌去90%,从10多块变成了到最后的8毛钱。虽然我没有一分钱在GTAT里,但是光看看这跌法就后脊背发凉啊。这里我以一个事后诸葛亮的心态评判一下这个事件。

一个风口:

蓝宝石本来没有应用在消费电子领域的,基本上是作为一种光学材料的应用。直到去年Iphone 5S首次在HOME键和摄像头盖板上采用了蓝宝石而受到关注,而在Iphone 6的开发过程中,不断有新闻媒体传出Iphone 6将采用蓝宝石作为屏幕使人们发现了蓝宝石的一个全新应用领域。与此同时,蓝宝石概念出现,一个风口就此形成。GTAT,包括国内A股市场上一批很鬼扯的蓝宝石概念股都开始扶摇直上。

一头猪:

GTAT是这次大风吹起来的最肥的猪。GTAT提供晶体生长设备和解决方案的公司。主要经营三个部分:多晶硅业务,光伏(PV)业务及蓝宝石业务。

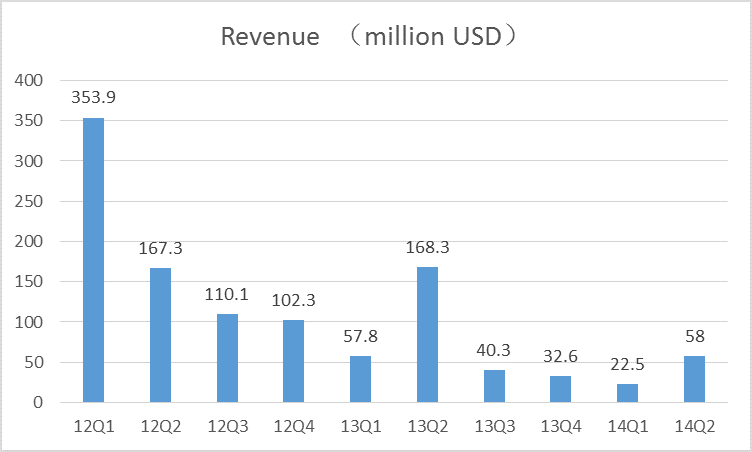

从公司营收可以看出,GTAT的收入是一年不如一年,但进入13年后股价由于苹果手机要采用蓝宝石屏这样的概念不降反升,从最低的2.6元一路上涨近十倍至20多元。

从业务分类来看,公司除去概念性的蓝宝石业务,其他业务十分不稳健,波动幅度很大,而且也都在以不同程度的幅度下跌。但人们都非常乐意和选择性地忽略了这些显而易见的问题,而把视点全部放在了蓝宝石上。大家相信,只要有了蓝宝石,之前的亏损一切都不是问题,业绩一定会得到反转。2013年11月,苹果和GTAT签订了一个5.8亿的蓝宝石供货协议,再加上不断有各种消息指向苹果会采用蓝宝石屏,使得很多人几乎确定GTAT会向苹果供货。包括像高盛这样的大投行也发了报告力挺GTAT。高盛4月1日将GTAT目标价提高到 24元,5月9号调到22元,到了8月5日还是买入评级,只是把目标价改成了20元的目标价。

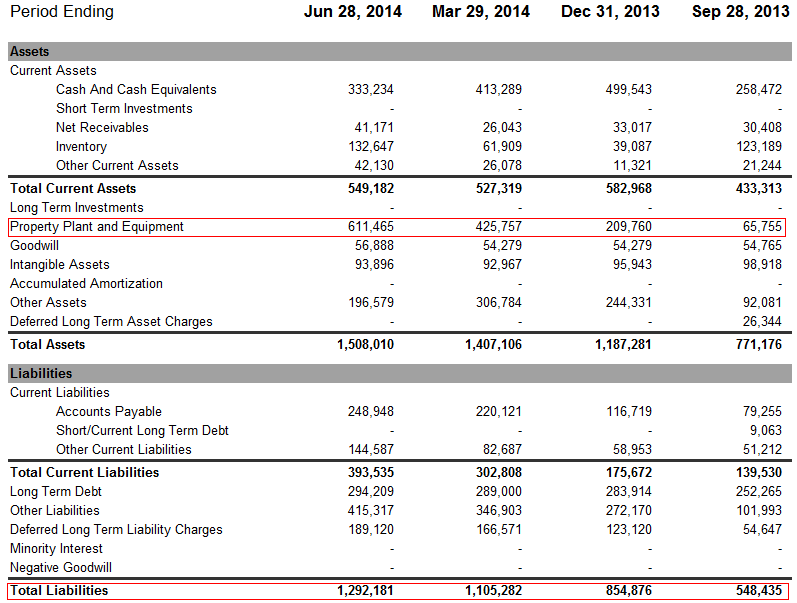

可是GTAT收购的蓝宝石专利技术并不过硬,从无规模量产经验,而且也没有多少产能,于是就向苹果预收了大约4亿美金的用来建设生产线,我们看到的就是PP&E和liability大幅增加。但理想很丰满,现实很骨感,最后由于技术不过关,长晶过程没有解决应力问题,生产出来的蓝宝石屏幕,一加工就坏,成品率极低,单成本超过55美元,这让IPHONE6总成本才两百美金冒头的苹果大叹晦气,只有放弃蓝宝石屏。

风没了

终于,9月9日,在人们的热烈期盼中,苹果发布了新一代Iphone 6和6+。和很多人们预测的一样,两种尺寸,全新的外观,可不一样的是苹果并没有采用蓝宝石屏。这样结果无疑把原来猛烈的强风的降低了几个级别,或者说,短时间风停了,当天GTAT的股价就跌去13%。

之前提到的苹果预付给了GTAT 4个亿,苹果收不到货,自然这4个亿得要回去,但GTAT在13年的收入都只有3个亿,怎么还,没办法,只好申请破产保护。这故事用专业术语解释,就是隔壁一屌丝跟苹果土豪说我有一贼牛逼的技术能怎么样怎么样,土豪信了,砸了屌丝一大笔钱。现在屌丝故事没讲成,土豪带了帮打手上门,屌丝干脆自己申请蹲监狱避难去了。

要说这个风就完全没了也不客观。消费电子创新的趋势不会改变。但总要有一些出师未捷身先死的先烈不是?尤其如果这个闹革命的先烈手头不仅没枪,甚至连菜刀都没准备一把的时候。

应该吸取的教训

1) 永远不要选择性视听。其实GTAT的瑕疵再明显不过。偶们的很多投资损失,都来自选择性忽视;

2) 纠错永远不迟。在iphone发布会确定没用蓝宝石屏之前都来得及跑路,9月9概念破灭之后就应该坚决撤。被买入的股票绑架,叫斯德哥尔摩综合症,那是病,得治;

3) 只看概念,不看资产负债表做投资,就如同踩着云朵去旅行。这么干的结果,正如大话西游里说的,踩着云朵来的,也许是你的白马王子,但更可能是猪八戒:摔的!

4) 裸泳迟早是会被发现的。正如同格隆的经典名言:一个人从20楼跳下来,前19楼他都以为自己在飞翔;