下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投资要点

近期,PPI在大宗价格上升的推动下,出现与2016-2017年类似的快速走高。但央行对此定力十足,并暗示后续货币政策并不会受阶段性PPI走高的扰动而趋紧。同时,在央行整体保持稳健中性的情况下,银行间资金市场却出现了超预期的宽松。我们认为:

央行保持定力的背后是此次通胀成因与之前不同。本轮通胀与2016-2017年不同的关键,在于本轮内需实际并不如2016-2017年强劲。这也导致在此次PPI快速上行中,央行仍然保持稳健中性的货币政策,并未如2017年一样收紧。

三大因素促使央行“反应函数”发生变化。本轮央行对于通胀反应与2016-2017年不同主要基于内需和债务这两个变量,具体而言:

原因一:本轮原材料价格的疯涨,更多源于结构性的供需错配。国际方面,新冠疫情反复促使原材料生产国的供给端修复慢于全球需求端;国内方面,政策限产叠加外交因素导致黑色系大宗供给骤紧。

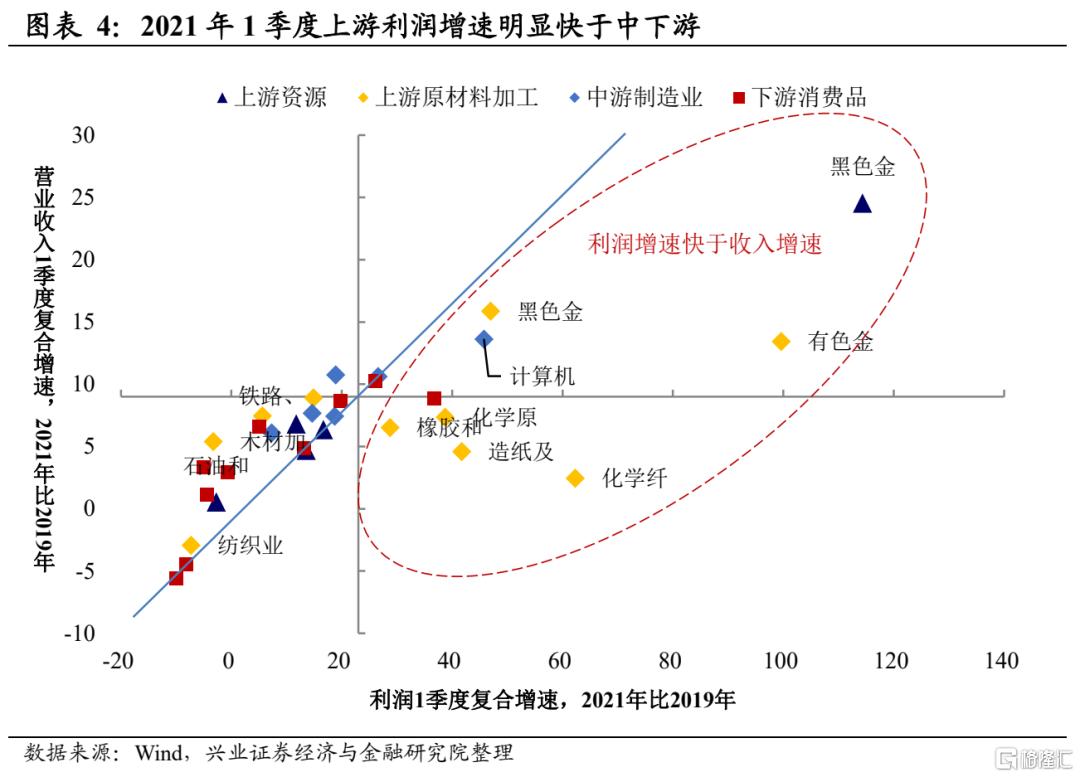

原因二:终端需求偏弱,上游利润增速明显快于中下游。PPI-CPI剪刀差不断扩大,下游盈利被上游压缩,反映为2021年1季度中上游原材料利润增速明显快于收入增速。

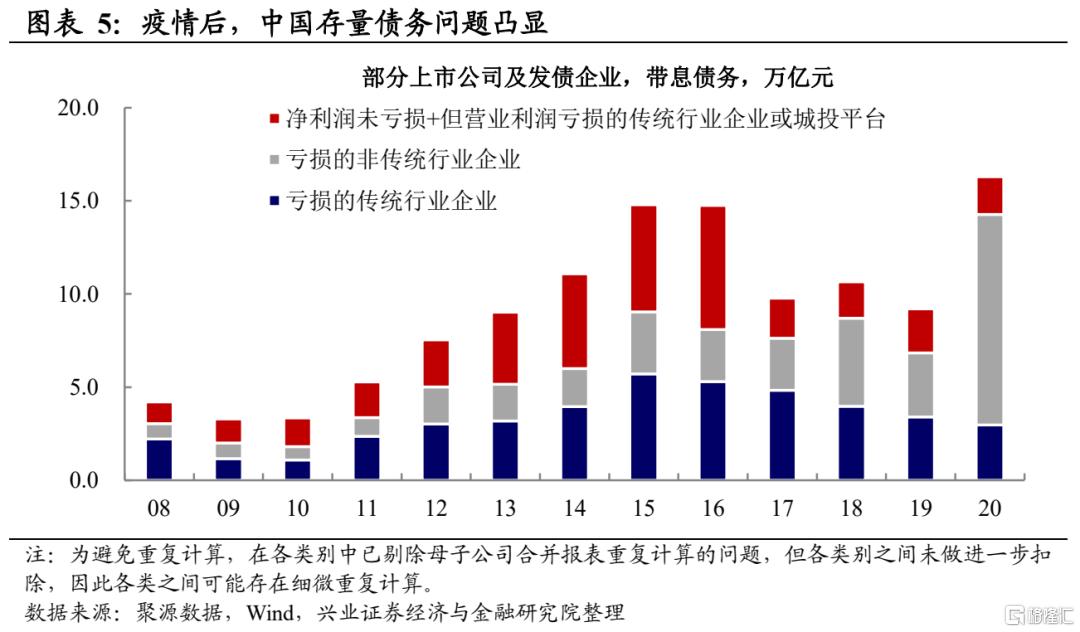

原因三: 庞大债务体量下,货币政策更需要“相机抉择”。疫情后,中国债务率快速抬头,处理存量债务成为央行目标函数之一。在处理存量债务、信用收缩的过程中,流动性产生风险的可能上升,央行或更需要“相机抉择”来“保持流动性合理宽裕”。

值得关注的边际变化:4月下游价格上修速度加快。前述因素的背后主要源于经济复苏的不均衡。但是4月下游价格上行速度加快,或反映终端需求正在恢复。如该情况持续,可能影响央行的货币政策。

央行以外,市场对资金面的影响加大。2021年以来,在央行货币政策整体稳健中性并未主动投放资金的情况下,银行间资金市场却出现超预期宽松。此次资金面的宽松主要源于市场多因素的叠加:

原因一:表外资产向表内压降,增加银行间资金供给。2021年以来社融重要的边际变化是表外资产向表内压降,这间接减少了银行间资金的需求。

原因二:市场风险偏好下滑,资产配置向低风险资产转移。在压降过程中,居民配置货币基金代替理财产品。同时,1季度基金倾向于配置买入返售金融资产等偏现金类产品以规避市场风险。以上两个因素共同增加了银行间的资金供给。

风险提示:经济、通胀变化超预期,地缘政治因素导致相关原材料价格波动。

“一样”的通胀,不一样的央行反应

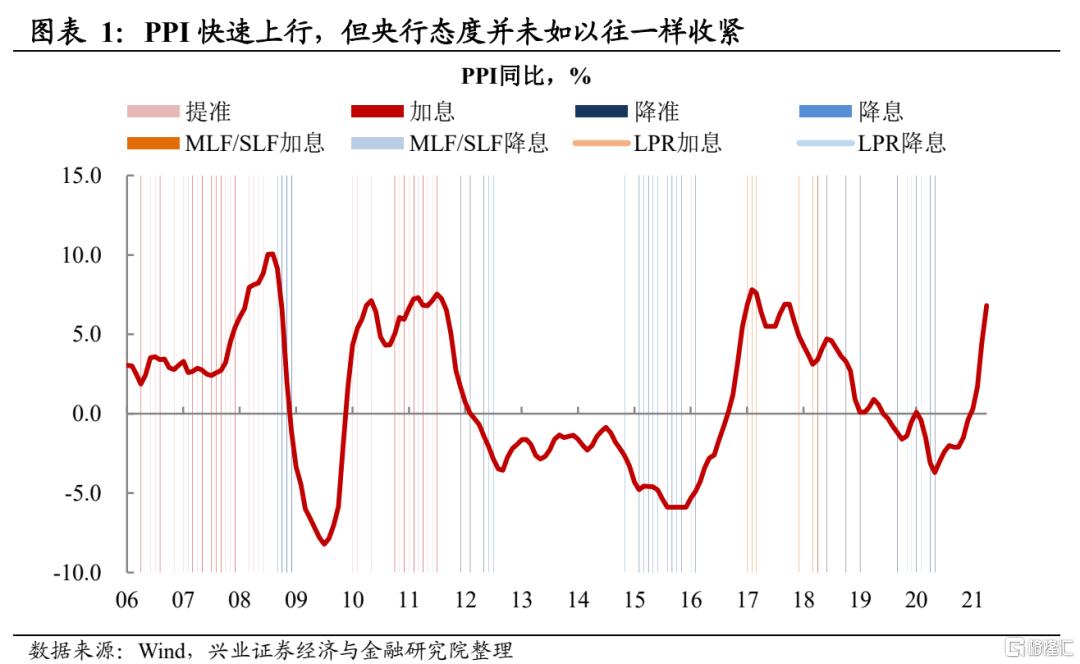

虽然近期PPI快速上行,但是央行的态度依然较为中性。近期,国际及国内大宗品价格快速上行,国内PPI出现类似于2016-2017年的快速走高。然而,4月政治局会议并未提及通胀问题,一季度货币政策执行报告也强调通胀仅仅是“阶段性的”。整体而言,央行对于PPI走高十分有定力,并暗示后续货币政策并不会受阶段性PPI读数走高的扰动而出现趋紧调整。

央行保持定力的背后,是此次通胀成因与之前不同。此次PPI快速上行部分是由于碳中和政策对黑色等高碳排放原材料进行限产。因此,本轮PPI上行与2016-2017年类似,皆有供给侧改革因素的推动。但是,与2016-2017年需求端也有大幅政策刺激(棚改+7万亿PPP项目)不同,本轮大宗商品价格的上行并未有需求端的大幅刺激,而更多是供需错配导致的。因此,本轮通胀与2016-2017年不同点的关键在于本轮内需实际并不如2016-2017年强劲,这也导致了在两轮PPI上行周期中,央行的“反应函数”并不相同。在2016-2017年这一轮周期中,当2017年1月PPI同比上涨至6.9%时,央行态度明显转紧并提高了MLF/SLF的操作利率。在本轮周期中,2021年4月PPI同比已达到6.8%,但央行仍然保持稳健中性的货币政策。

三大因素促使央行“反应函数”发生变化

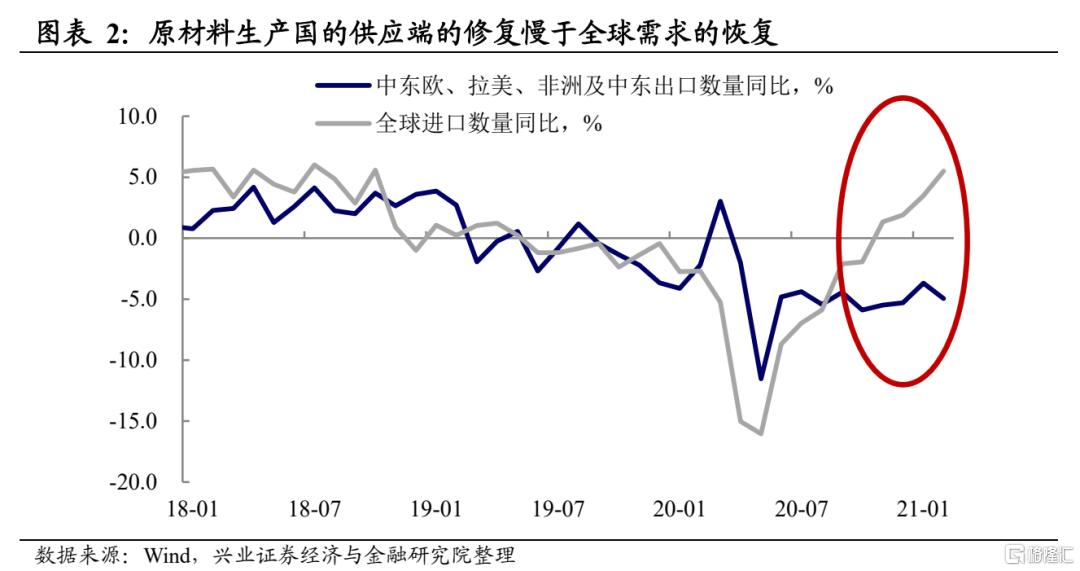

原因之一:本轮原材料价格的疯涨,更多源于供需错配。以新兴市场为主的原材料生产国疫苗接种较慢,叠加疫情反复,加剧了原材料供需的错配。具体而言,全球进口数量同比从2020年5月开始就持续走高,并在2020年11月后已转正。但是,原材料生产国的出口同比在2020年6月之后则一直稳定在-5%左右,至今仍未转正。全球需求恢复快于全球生产,是此次大宗商品快速上行的主要原因之一。从国内角度而言,以黑色系为代表的国内定价大宗商品受到政策的产能限制和中澳关系紧张的影响,也出现了明显的供需错配。因此,本轮大宗商品的上涨并非源于国内需求的强劲,而更多是结构性因素所导致的。

原因之二:上游利润增速明显快于中下游。如前文所述,本轮大宗商品涨价更多源于供需错配,而非下游需求旺盛。因此在上游成本端涨价的同时,相关下游产业并未有较强的议价权进行提价,这导致今年以来PPI-CPI剪刀差不断扩大,下游企业的盈利被上游成本端压缩,反映为2021年1季度中上游原材料利润增速明显快于收入增速,但下游利润增速明显慢于上游。

原因之三:庞大债务体量下,货币政策更需要“相机抉择”。中国债务率在疫情后开始抬头,因此控制宏观杠杆率、处理存量债务成为央行目标函数之一。降低利息支出压力是缓解偿债压力的方法之一,因此在社会各类主体付息压力较大的环境下,化解存量债务需要中长期利率中枢的下移的配合。同时,信用收缩过程中产生流动性风险的可能上升,所以央行或更需要“相机抉择”来“保持流动性合理宽裕”。

需要关注的边际变化:下游价格在加速修复

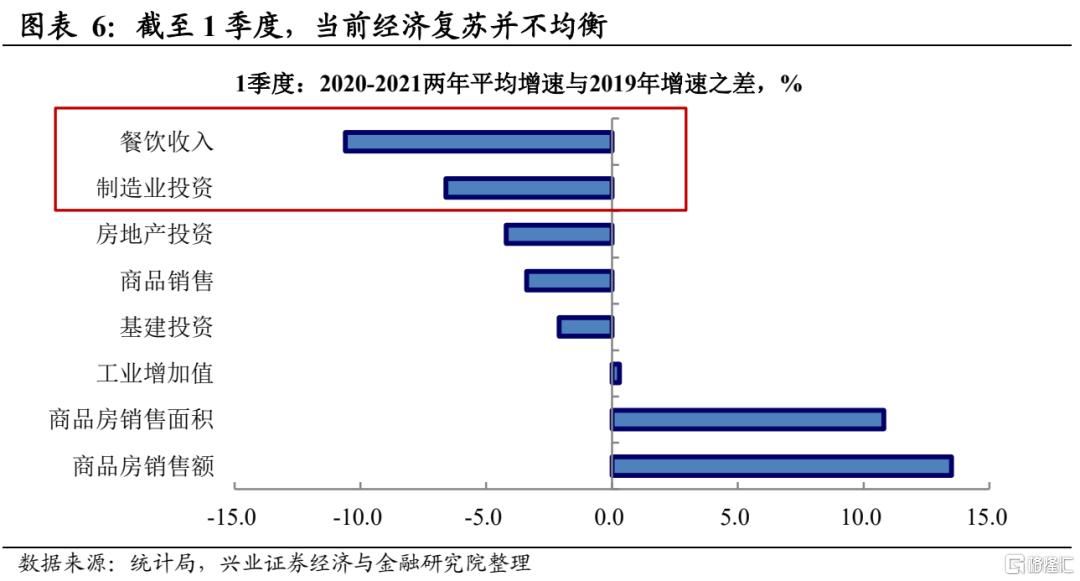

前述因素的背后,本质是本轮经济复苏不均衡。正如前文所述,本轮大宗商品价格上涨更多是源于供需错配,而非下游需求旺盛。从一季度的经济数据来看,疫情后,地产销售修复较快,甚至强于疫情前水平。但是餐饮和制造业投资的修复较疫情前仍有较大缺口。在4月政治局会议的中也强调“要辩证看待一季度经济数据,当前经济恢复不均衡,基础不稳固”。在经济修复不均衡的背景下,货币政策仍将保持稳健,大幅收紧的可能性较低。

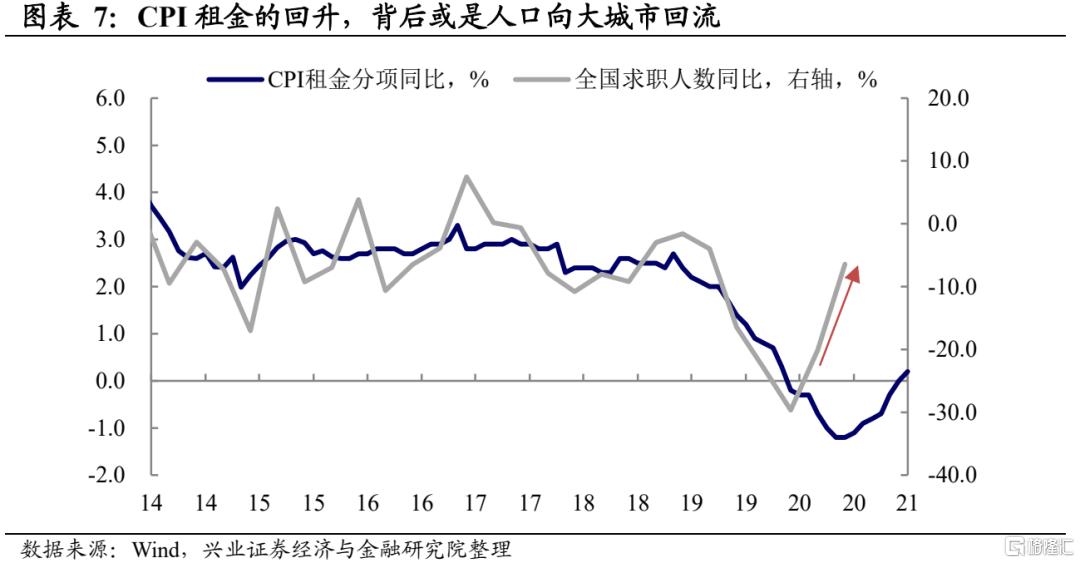

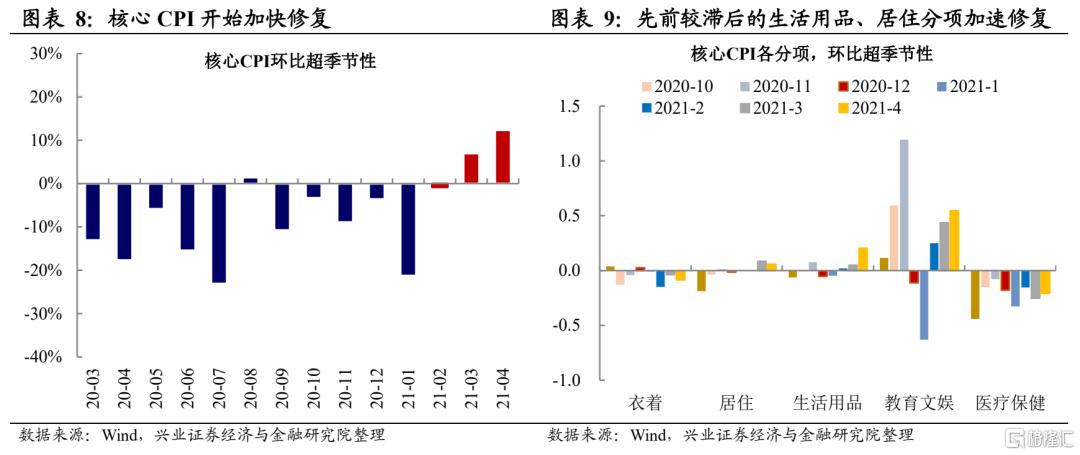

但也需要关注到的边际变化:上游-下游的物价传导在加速。自2021年2月以来,下游价格开始渐进修复,核心CPI环比开始超季节性复苏,并且在2021年4月加速修复。前期较弱的CPI生活用品及服务分项环比在4月已转正,这与PPI除食品之外的生活资料环比连续两个月上行相对应。而CPI租金分项的回升背后可能是人口向大城市回流,如果后续该情况持续,可能支持服务业等终端消费的复苏。下游价格的加速背后可能反映上游涨价对下游的传导,也可能反映前期较弱的内需修复。如果该修复持续,经济复苏的不均衡问题减弱,则央行的态度可能将发生变化。

央行以外,市场因素对资金面的影响加大

今年以来,在货币政策整体中性的情况下,银行间资金却超预期宽松。2015年之后,央行的货币政策框架逐渐由货币量为中介目标的数量型转为以市场利率为目标的价格型,因此央行行为成为影响银行间资金价格的主要因素。但2021年1月以来,在央行货币政策整体稳健中性并未主动投放资金的情况下,银行间资金市场却出乎意料地出现了宽松,7天银行间质押式回购利率持续下行。

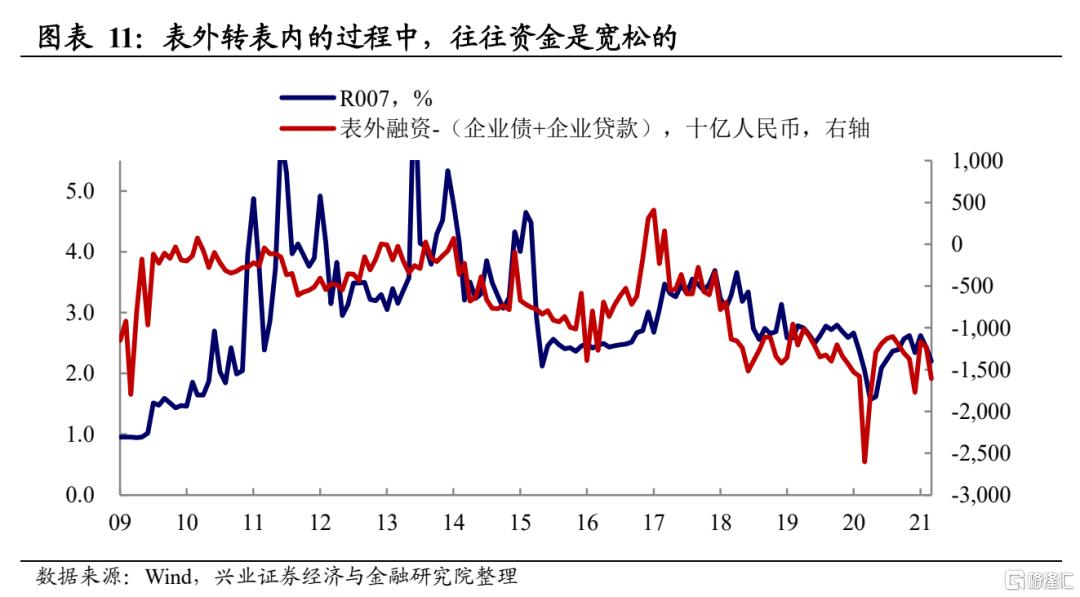

资金宽松原因之一:表外资产向表内压缩,增加银行间资金供给。在金融表外监管趋严的压制下,2021年以来一个重要变化就是表外资产向表内压缩。从社融数据来看,2021年1季度表外融资持续低于季节性,但表内贷款仍然维持较高增长。在前期金融机构大幅扩张表外资产的时候,金融机构需要不断滚动银行间资金来支持表外资产,进而推高银行间资金市场的需求,抬升银行间资金价格。而当金融机构的资产配置由表外向表内压降时,前述逻辑发生逆转,银行间资金需求下滑,资金价格也相应下行。从历史数据来看,当表外融资金额与表内融资金额之差下降时,银行间资金利率也随之下行。

资金宽松原因之二:市场风险偏好下滑,资产配置向低风险资产转移。从居民的资产配置而言,在金融机构表外资产向表内压缩的过程中,居民资产端的理财产品也在被压缩,从而促使居民配置大量的货币基金作为替代。2021年1季度货币基金份额持续增长,这实际增加了银行间的资金供给。从基金的配置角度而言,2021年1季度股市整体估值偏高,促使多数基金风险偏好向下。在这一背景下,基金整体股市减仓较慢,同时倾向于买入返售金融资产等低风险偏现金类的产品,变相增加了银行间的资金供给。

风险提示:经济、通胀变化超预期,地缘政治因素导致相关原材料价格波动。