下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投资要点

一、消费恢复滞后投资、净出口,居民消费信心及收入信心尚未完全恢复。1)从经济增长动能看,后疫情时代消费恢复滞后投资、净出口,2021年一季度起,消费对经济增长产生正向拉动;2)从全国居民人均消费支出情况看,食品烟酒、居住消费支出受疫情影响小,而衣着、交通和通信、教育文化和娱乐等消费支出尚未完全恢复,未来仍有改善空间;3)居民消费中的支出结构受疫情影响,食品烟酒类、居住消费支出占比提升,其他消费占比下降;4)疫情影响下居民储蓄意愿提升,居民消费信心及收入信心尚未完全恢复。

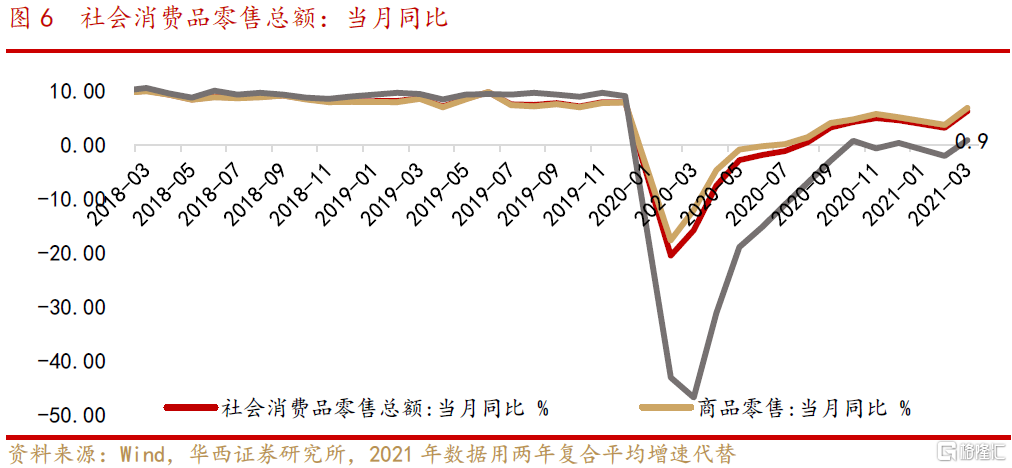

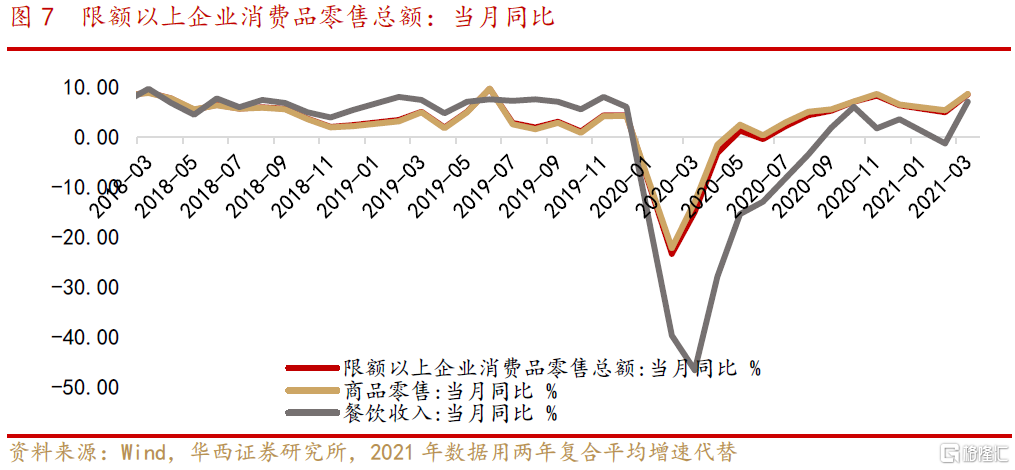

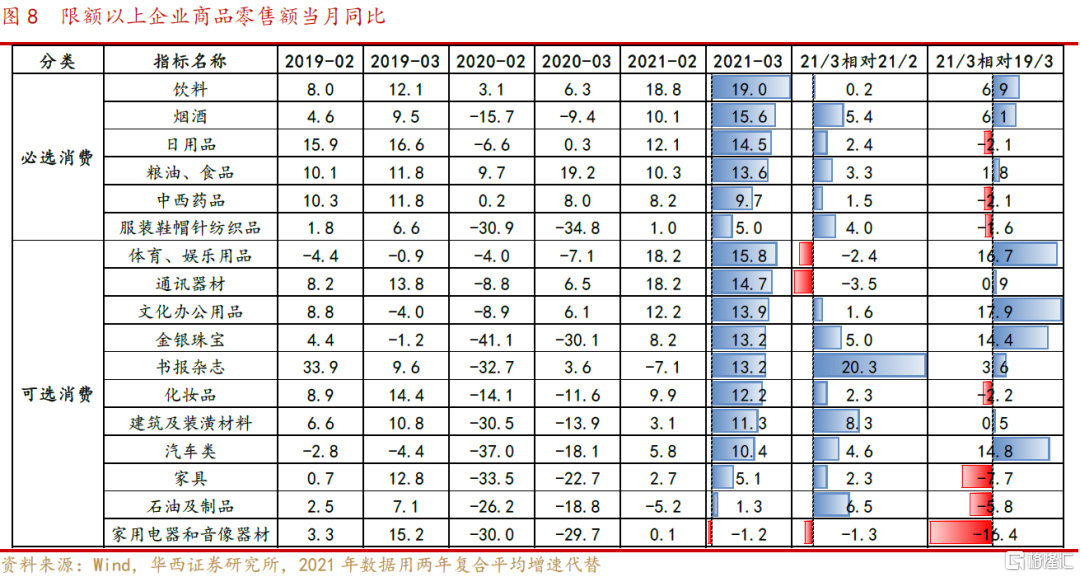

二、社零增速尚未恢复到疫情前水平,餐饮恢复较慢。1)2021年3月,社零总额、商品零售、餐饮收入两年复合平均增速分别为6.3%、6.9%、0.9%。餐饮收入恢复较慢,同比增速至2021年3月份才转正;2)限额以上企业消费品零售总额增速已恢复到疫情前水平。2021年3月,限上企业商品零售额、商品零售、餐饮收入两年复合平均增速分别为8.5%、8.7%、7.1%,已恢复至2019年增速水平;3)多数行业限上商品零售额恢复到疫情前水平,仅家用电器和音像器材类零售额低于2019年同期;4)2021年3月,服装鞋帽针纺织品、家具、石油及制品、家用电器和音像器材零售额两年平均增速较低,这是由于2020年的疫情对使这些非生活必需类消费品销售额大幅下滑,疫情对部分消费品影响还未完全消退。

三、服务消费恢复弹性几何?

影院与城市交通活跃度基本恢复,旅游、酒店行业景气度仍在改善。

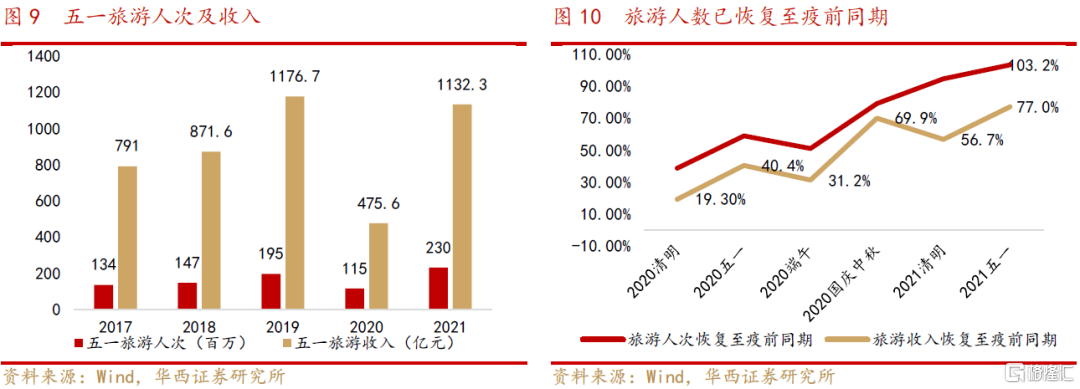

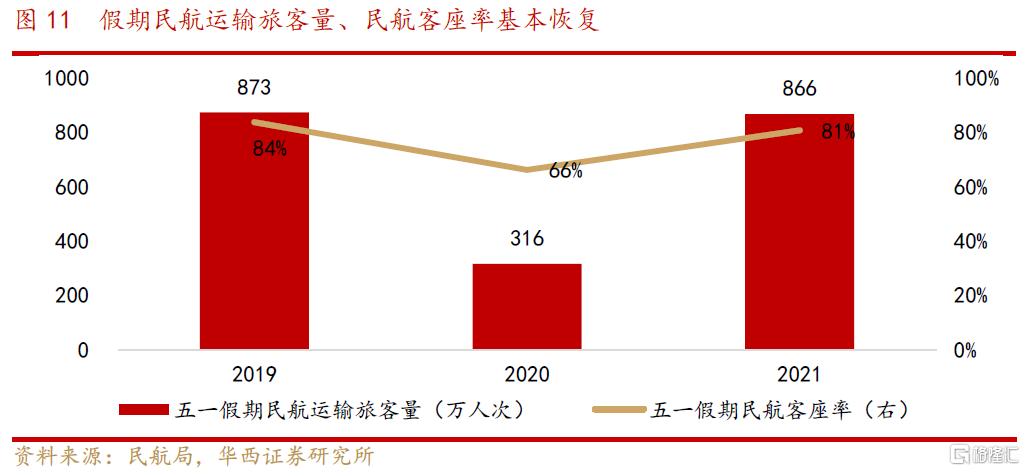

1)旅游:“五一”旅游收入恢复至疫前同期的77%。五一旅游人次已完全恢复,旅游收入较2020年国庆中秋与2021年清明已有大幅改善,从趋势上看,旅游收入有可能在今年恢复至疫情前水平,民航运输旅客量、民航客座率也已基本恢复。

2)酒店:酒店价格上涨,客房出租率低于2019年同期。2021年4月上海和北京酒店价格分别已超过2019年同期13.3个百分点、51.9个百分点。从“五一”酒店订单量来看,酒店行业景气度仍在改善。

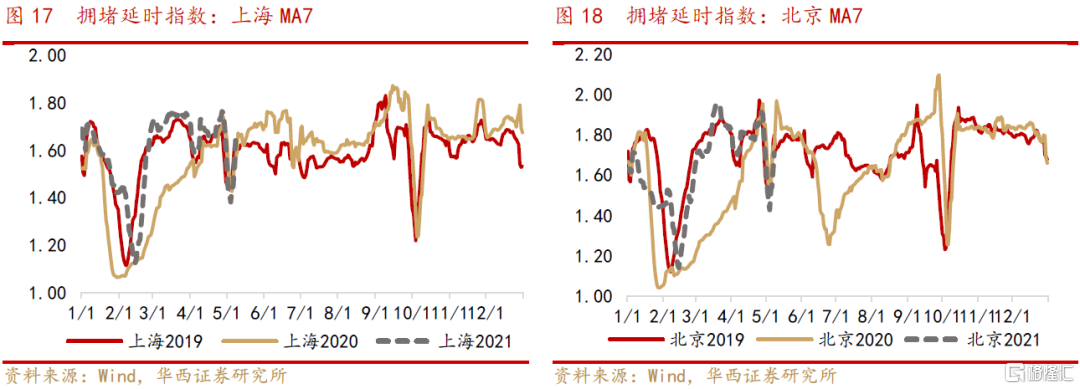

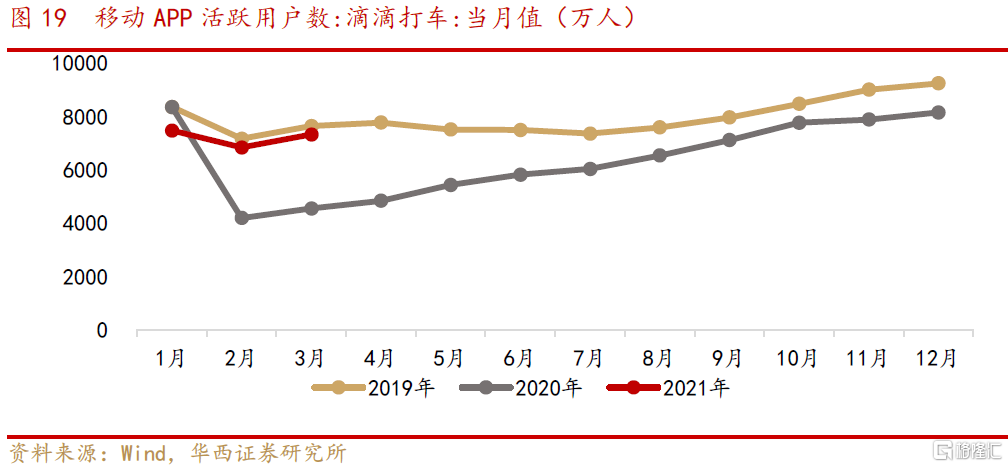

3)交通:城市拥堵指数恢复常态,打车活跃用户数接近2019年同期。从上海、北京拥堵延时指数看,2021年春节后城市拥堵情况迅速恢复常态,而在2020年,春节后城市的拥堵指数延迟至4月才逐步恢复。2020年下半年起滴滴活跃用户数快速增加,表明居民打车意愿与经济活跃度提升。

4)影院:假日效应叠加五一档电影数量大增,五一档票房、人次、场次创新高。

风险提示:

疫情发展超预期;宏观经济超预期波动等。

正文

01、消费恢复滞后投资、净出口,居民消费信心及收入信心尚未完全恢复

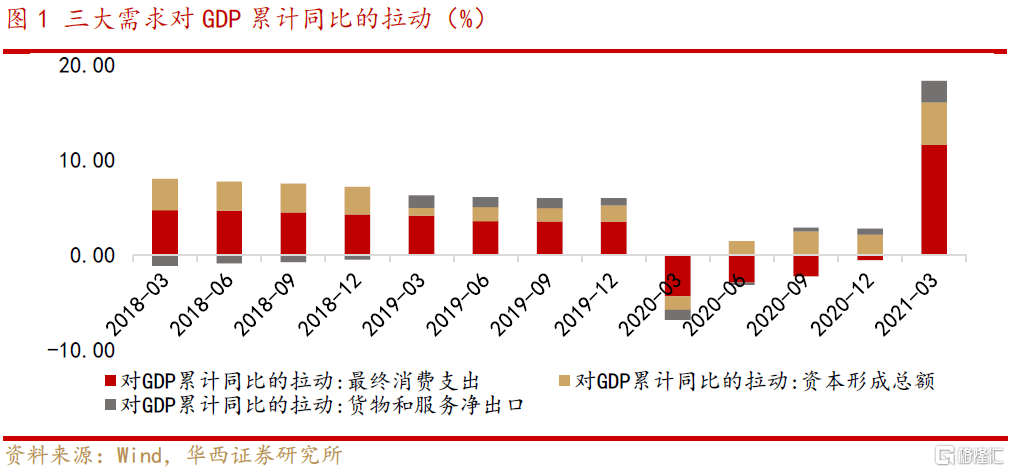

从经济增长动能看,后疫情时代消费恢复滞后投资、净出口。2020年疫情冲击使中国20Q1的经济挖了“深坑”,三大需求大幅萎缩,经济活动一度停滞。随着国内疫情逐步得到控制,企业复工复产深化,叠加逆周期调节政策发力,投资对GDP的拉动于二季度率先转正,其中房地产投资累计同比增速于6月份转正,基建投资增速于7月份转正。2020年二季度以来海外疫情持续攀升,在防疫物资出口的大幅拉动下,三季度净出口对GDP起到正向拉动;而消费于2021年一季度才对经济增长产生正向拉动,成为经济增长的主要动能。

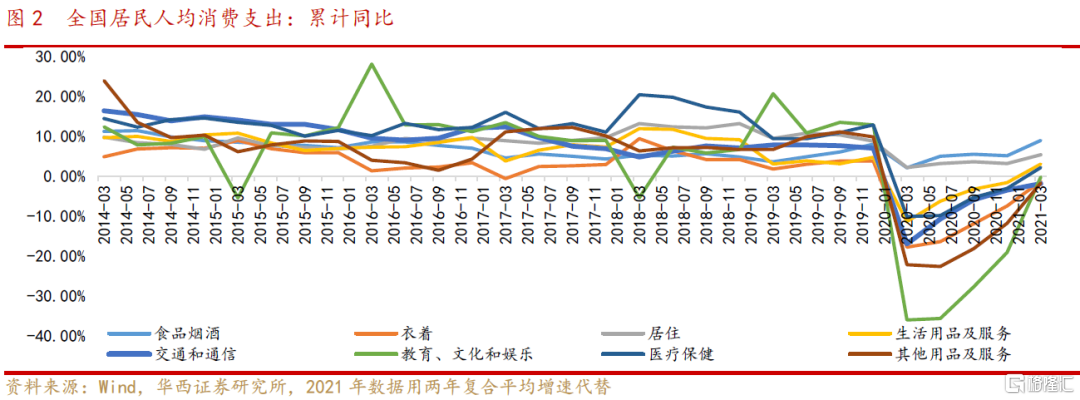

城乡一体化住户调查统计了居民用于满足家庭日常生活消费需要的全部支出,包括食品烟酒、衣着、居住、生活用品及服务、交通通信、教育文化娱乐、医疗保健以及其他用品及服务八大类。

从全国居民人均消费支出情况看,食品烟酒、居住消费支出受疫情影响小,衣着、交通和通信、教育文化和娱乐等消费支出尚未完全恢复。食品烟酒、居住方面的居民消费支出在2020年全年持续维持正增长,这些消费与日常生活必需所相关,与出行基本不相关;生活用品及服务、医疗保健的消费支出增速在2020年出现了短暂下滑,2021年一季度,这两项消费支出的两年平均增速已恢复到疫情前;衣着、交通和通信、教育文化和娱乐及其他用品及服务支出的两年平均增速至今尚未转正,未来仍有改善空间。

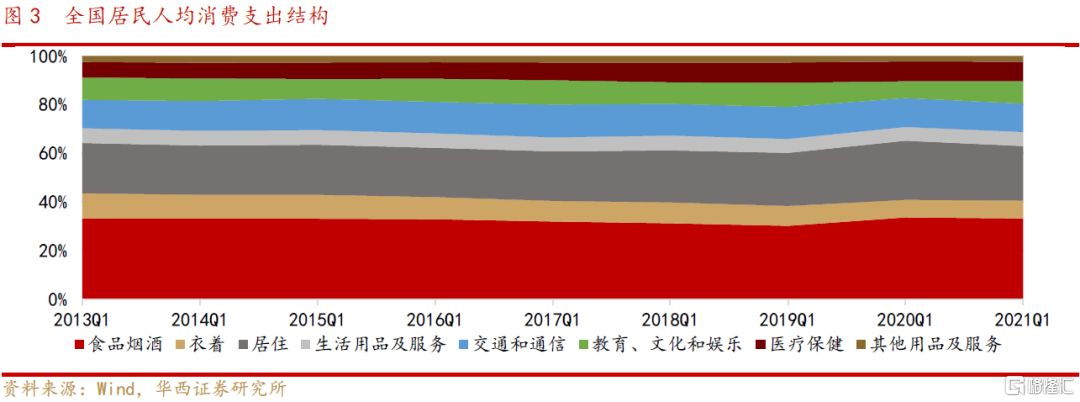

居民消费中的支出结构受疫情影响,食品烟酒类、居住消费支出占比提升,其他消费占比下降。截至2021年一季度,食品烟酒、居住消费占比分别较2019年同期提升3个百分点、0.6个百分点;交通和通信、教育文化和娱乐消费占比较2019年同期降低1.4个百分点、0.8个百分点。

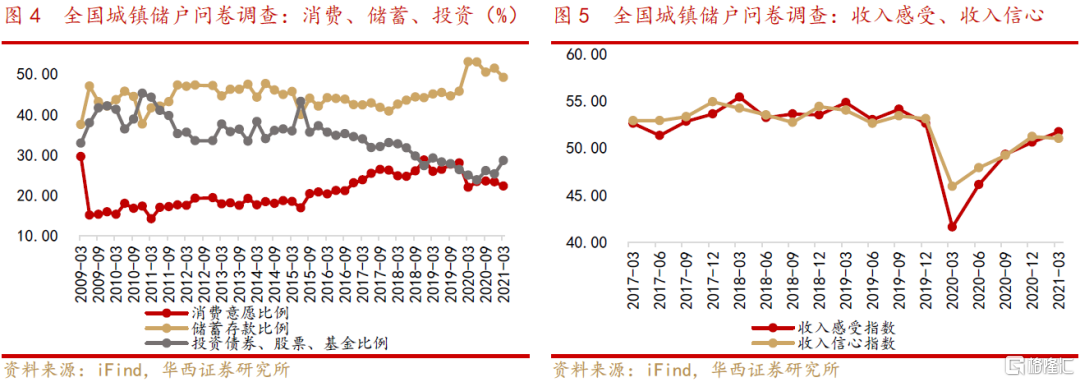

疫情影响下居民储蓄意愿提升,居民消费信心及收入信心尚未完全恢复。全国城镇储户问卷调查显示,居民消费意愿受疫情打击,储蓄意愿大幅提升,截至2021年一季度,居民储蓄意愿小幅下降,但消费意愿仍偏低,居民收入感受与收入信心降低影响了消费意愿。

02、社零增速尚未恢复到疫情前水平,餐饮恢复较慢

社零增速尚未恢复到疫情前水平,餐饮恢复较慢。社会消费品零售总额是表现国内消费需求最直接的数据,反映各行业通过多种商品流通渠道向居民和社会集团供应的生活消费品总量。2021年3月,社零总额、商品零售、餐饮收入两年复合平均增速分别为6.3%、6.9%、0.9%,分别低于2019年(2019年3月同比增速分别8.7%、8.6%、9.5%)2.4pct、1.7pct、8.6pct,餐饮收入恢复较慢,同比增速至2021年3月份才转正。

限额以上企业消费品零售总额增速已恢复到疫情前水平。2021年3月,限上企业商品零售额、商品零售、餐饮收入两年复合平均增速分别为8.5%、8.7%、7.1%,已恢复至2019年增速水平。

分行业来看,多数行业限上商品零售额恢复到疫情前水平,仅家用电器和音像器材类零售额低于2019年同期。从两年复合平均增速来看,2021年3月,服装鞋帽针纺织品、家具、石油及制品、家用电器和音像器材零售额增速较低,这是由于2020年的疫情对使这些非生活必需类消费品销售额大幅下滑,疫情对部分消费品影响还未完全消退;同比来看,2021年3月零售额相对2019年同期增速下滑较多的行业有:家具、石油及制品、家用电器和音像器材;环比来看,2021年3月部分可选消费零售额增速大幅提升,如:书报杂志、建筑及装潢材料、石油及制品等。

03、服务消费恢复弹性几何?

3.1.旅游:“五一”旅游收入恢复至疫前同期的77%

2021年“五一”假期旅游市场加速复苏,旅游人次已完全恢复,旅游收入恢复至疫前同期的77%。根据文化和旅游部统计数据显示,五一期间国内旅游2.3亿人次,同比增长119.7%,按可比口径恢复至疫前同期的103.2%;国内旅游收入1132.3亿元,同比增长138.1%,按可比口径恢复至疫前同期的77.0%。五一旅游人次已完全恢复,旅游收入较2020年国庆中秋与2021年清明已有大幅改善,从趋势上看,旅游收入有可能在今年恢复至疫情前水平。

旅游订单量大幅增加。携程发布的《2021“五一”旅行大数据报告》显示,五一假期间携程总订单量同比增长270%,相比2019年同期增幅超30%,其中酒店、机票、门票、租车单日订单量最高增幅分别达到70%、28%、449%、330%。

民航运输旅客量、民航客座率基本恢复。根据民航局测算,“五一”假期间民航旅客运输量866万人次,为2019年同期的99.2%,平均客座率为80.7%,低于2019年同期3.0个百分点。航班管家发布的《2021年五一假期民航数据报告》显示,五一期间日均航班量13755架次,超2020年一倍,接近2019年同期(14380架次)。

3.2.酒店:酒店价格上涨,客房出租率低于2019年同期

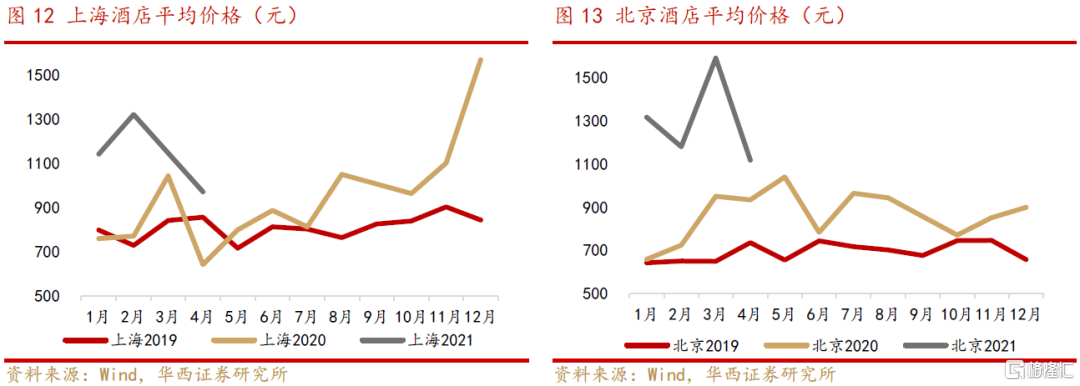

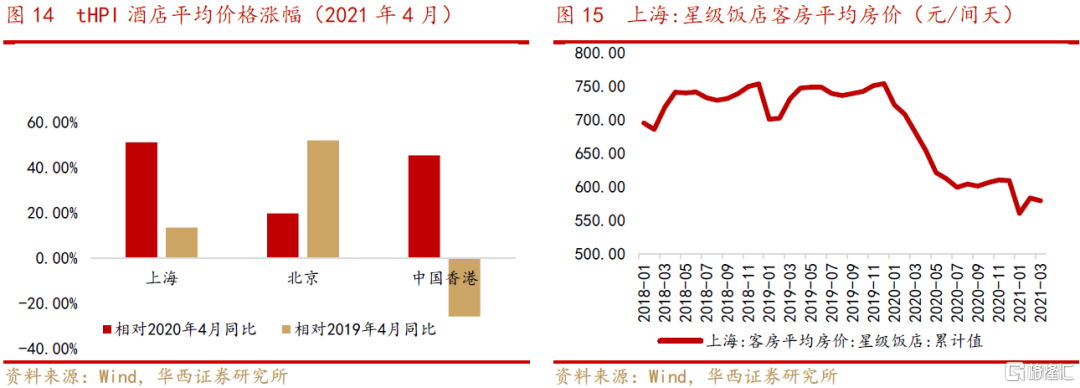

2021年,酒店价格普遍上涨。2021年4月上海、北京、中国香港酒店价格分别较2020年同期上涨51.1%、19.7%、45.3%,上海和北京酒店价格分别已超过2019年同期13.3个百分点、51.9个百分点,而中国香港酒店价格低于2019年同期。北京上海疫情防控较好,旅游、酒店等服务型消费相对中国香港更快修复。

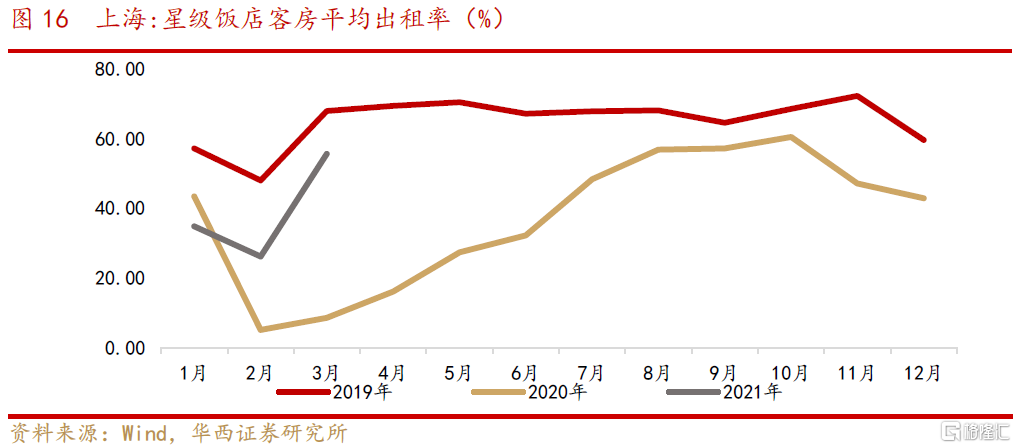

从酒店经营数据看,酒店行业景气度仍在改善中。截至2021年3月,上海星级饭店客房平均房价低于2019年,星级饭店客房平均出租率仍低于2019年同期,一季度受国内局部地区疫情反复影响,酒店经营数据有所下滑。但从“五一”酒店订单量来看,酒店行业景气度大幅改善,根据携程《2021年“五一”旅行大数据报告》统计数据,携程“五一”黄金周总订单量较2019年同期增长30%。

3.3.交通:城市拥堵指数恢复常态,打车活跃用户数接近2019年同期

高德发布的拥堵延时指数可作为城市拥堵程度的评价指标,即城市居民平均一次出行实际旅行时间与自由流状态下旅行时间的比值。从上海、北京拥堵延时指数看,2021年春节后城市拥堵情况迅速恢复常态,而在2020年疫情期间,春节后城市的拥堵指数延迟至4月才逐步恢复。

滴滴打车APP活跃用户数在一定程度上反映居民的打车意愿与经济活跃度。2020年下半年起滴滴活跃用户数快速提升,2021年2月活跃用户数接近2019年同期,表明居民出行意愿逐步回升。

3.4.影院:五一档票房、人次、场次创新高

假日效应叠加五一档电影数量大增,五一档票房、人次、场次创新高。2021年五一电影数量创新高,被称为“史上最挤五一档”,历年五一档影片数量最高为9部,今年影片数达13部, 并超过了今年春节档和清明档。5月1日至5日,全国电影票房达16.7亿元,较2019年五一档增长9.4%,观影人次4420万,较2019年五一档增长25.9%,总场次225.5万,创五一档新高。

04、风险提示

疫情发展超预期;宏观经济超预期波动等。