下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

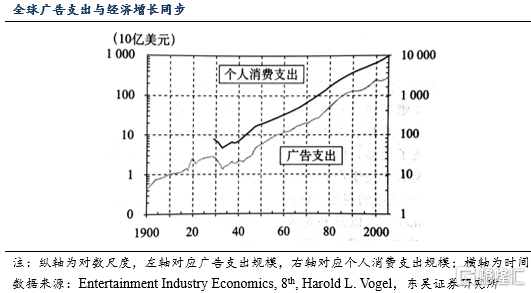

探究广告业105年的历史,广告的支出增长与人均支出的增长始终保持同步。当人们的收入水平获得提高,广告主便愿意花费更多的广告支出将人们的收入转化为对产品和服务的实际消费。广告也因此成为一门自然增长的生意。

当前,我国整体广告支出占GDP的比重相对于其他发达国家而言仍然偏低,这也意味着,国内广告整体增速依然有望在较长时间内快于GDP的增长。

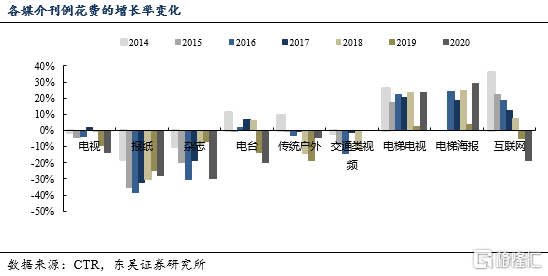

从媒介细分形式来看,不同媒体又展现出不同的生命力。互联网媒体以目标受众的精准性及便捷性获得越来越多的预算,楼宇媒体凭借封闭空间和高频曝光的特性同样获得预算的快速增长。

CTR数据和分众传媒(002027.SZ)年报均显示,即使在疫情影响严重的2020年,电梯楼宇媒体的广告预算仍处于上涨通道之中,增长态势保持平稳,增长速度已超越互联网广告刊例花费。也正因此,分众楼宇媒体占广告主整体预算的比重不断攀升,2015年至2018年间增加约5倍,预计2021年这一趋势仍将延续。

那么,分众楼宇媒体强势增长的原因何在?或许,我们可以从品牌广告和效果广告的各自特点中获得启示。

品牌广告和效果广告都是商业发展的必需

效果广告由于具有投放结果反馈的即时性和目标受众的精准性,很长一段时间内,博得了广告主的大量预算。然而从去年下半年开始,我们看到主要的品牌广告媒体出现了广告预算的反转。

越来越多的广告主发现,在使用效果广告与对手的竞争中,只要尚未形成品牌效应,就只能通过持续的竞价来获得流量,这样的行为使得效果广告价格不断提高,最终广告主面临的成本压力也随之攀升。单纯追求效果的反馈,导致效果广告投放的ROI持续下滑,终于使得品牌广告的性价比突显。

以长期倚重于效果广告的广告行业为例,因效果广告的ROI降低,米哈游等行业头部公司已开始将预算转移至线下。《原神》于去年下半年登陆分众楼宇媒体,正是反映了游戏公司逐步改变单一买量模式的趋势。

单纯的效果广告由于仅能在“购买行动”这一阶段产生刺激,导致费用的支出呈现一次性行为,无法产生持续积累的效果。广告主有投放就可能获得短期收益,但长期却需要承担因流量费用越来越贵导致的投入产出比下滑,进而对公司的盈利水平产生负面影响。

反观品牌广告,则属于长期建设,并非一次性的“购买行动”刺激。随着中国的人口红利逐渐消失,竞争从生产端、渠道端逐渐转移至心智端,对于广告主而言,抢占市场必须将品牌印刻于消费者心智。因此,投放品牌广告能够产生规模经济效应。

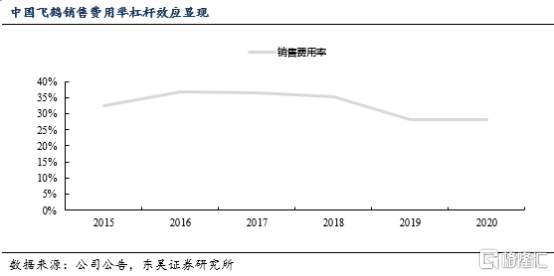

以中国飞鹤为例,2015-2019年,飞鹤将超过70%的预算投放于品牌广告,其中又将分众楼宇媒体作为核心投放渠道。通过其销售费用率变化可以看出,不同于纯品牌广告投放的变化趋势,品牌广告的规模效应明显,一旦在消费者心智中扎根,销售费用就能显示出杠杆效应,撬动越来越多的商品销售额。

楼宇媒体的长期增长逻辑

品牌广告媒体的逆势发展正在上演。分众传媒作为品牌广告越来越重要的投放阵地,去年下半年以来收入实现快速增长,业绩大超市场预期。

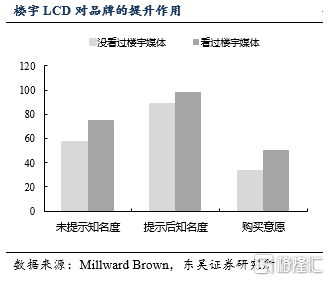

在众多品牌广告媒体中,分众楼宇媒体的效用正在日益突显。Millward Brown的调查显示,在未提示知名度、提示知名度和购买意愿三个维度的测试中,楼宇媒体均表现出对于品牌的有效提升作用。

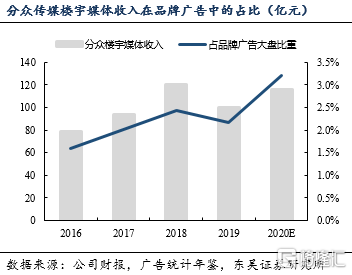

楼宇媒体能够通过长期的重复对抗消费者的遗忘。诺贝尔经济学奖得主康纳曼曾说,“要使人们相信一个概念或一个实物的方法,就是不断重复”。楼宇媒体能够在公寓楼、写字楼等消费者频繁经过的生活场景中重复播放广告,不断加深消费者对于品牌的认知。因此,即便品牌广告的大盘近年有所减少,但分众楼宇媒体的收入依然整体向上,且占品牌广告大盘的比重持续提升,成为品牌广告的核心阵地。

数据研究显示了楼宇媒体的可成长性,结合对于广告主投放广告ROI核算的研究,以及楼宇媒体因其广大受众群体而能够紧抓发展潮流的特点,可判断出,分众楼宇媒体的预算增长具有持续性。

长期以来,投资者普遍认为互联网广告较传统广告具有效果可衡量的优势。实际上,这一论断存在误区:由于广告主在多个媒介上均投放了广告,导致产品的曝光是多媒介的,所核算的互联网广告投放效果,实际上包含了由其他媒介引来的流量。因此,除非广告主仅在互联网单一媒介上投放广告,否则互联网渠道的广告效果也是无法衡量的。

在实际操作中,许多大型广告主会将预算分配到多种媒介上,根据获得的总产出形成一个总ROI,广告主的目标就是通过不同媒介预算比重的调整,使这一总体的ROI最大化。如果某个媒介的广告预算比重持续提升,就意味着增加该媒介的预算占比,总ROI会增加,也就印证了该媒介的广告是有效的。

因此也可以推断,在其他媒介预算缩减的情况下,楼宇媒体预算持续增加,占整体广告预算的比重不断提升,正是反映了其媒体的有效性。

事实上,受众是驱动预算占比增加的底层因素。电梯作为城市中必备的基础设施,是城市主流人群工作与生活的必经之地。无论是经济变迁还是媒体环境的变化,作为市占率第一的分众楼宇媒体都能因其强大的受众群体而紧抓发展潮流。随着中国经济的发展,新经济模式层出不穷,但由于楼宇媒体的核心场景地位,每一个新经济模式都会选择其作为重要的传播渠道。

同时,随着媒体环境的不断变迁,信息内容和传播渠道都逐渐呈现碎片化,这使得广告受众群体的选择越来越多,但信息也更容易被遗忘。不管对于传统媒体还是互联网媒体,这种碎片化都会降低其商业价值,然而覆盖中国3亿主流人群的分众楼宇媒体作为城市主流人群的必经之地,却能聚集广告受众,通过重复性的广告加深品牌印象,具有强大的入口价值。

分众传媒:广告主预算比重持续增加,经营景气向上

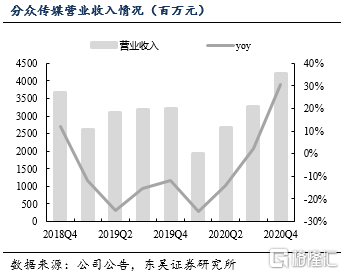

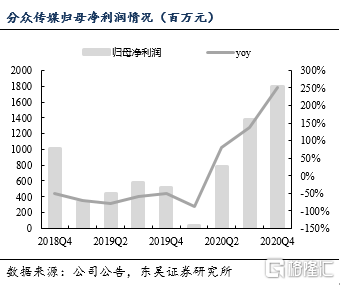

分众传媒发布的2020年业绩快报及2021一季度业绩快报显示,公司2020年实现收入120.97亿元,归母净利润40.04亿元,同比上升113.55%;2020Q4实现收入42.22亿元,同比增长30.69%,归母净利润18.02亿元,符合市场预期。此外,公司预计2021Q1实现归母净利润12.2-13.8亿元,同比大幅增长3120.08%-3542.39%,优于预期。

其中,分众楼宇媒体业务自2020Q2起快速反弹,全年实现营业收入115.76亿元,较上年同期增长15.19%;Q4达到38.95亿元,同比增长47.04%。

楼宇广告业务景气度好于预期,持续受益于广告预算向头部充分集中的趋势,且消费类广告主盈利新高,品牌推广预算充足,叠加新消费赛道本身的高增长,分众楼宇媒体收入具有持续的推动力。此外,受益于竞争趋缓和2020年租金下滑的逐季分摊,2021年的楼宇租金成本也将维持较低的水平。因此收入增长带来的业绩弹性依然明显。

此前,受政策影响教育培训机构广告投放出现收紧,市场预期分众的在线教育类广告投放将受到负面影响。事实上,近年来分众一直致力于收入结构的多元化,在线教育类广告虽占据一定营收比重,但因公司长期持续加大各个行业广告主的开发力度,预计短期影响有限。

回顾2020年,分众收入增长大超预期,源于新消费、金融类、游戏类等不同行业广告主的加大投放。宏观经济回暖带来众多行业广告主盈利情况改善,是楼宇媒体等品牌广告投放加大的重要原因。

根据广告统计年鉴数据,截止2019年,电视、广播、报纸、杂志等传统媒体占广告主预算比重依然高达22%,而投放给分众楼宇媒体的预算比重仅1.16%,各行业广告主依然有充分的预算转移空间。故而品牌化的长期趋势,能够支撑分众业绩的持续增长。

基于此,预计分众2021年、2022年收入分别为152.40亿元和172.40亿元,同比增长26.0%和13.1%,归母净利润分别为59.63亿元与68.42亿元,同比增长48.9%与14.8%,对应2021年4月16日收盘价PE分别为22.60倍和19.69倍。

在线上效果广告价格持续提升,广告主线上广告投放的ROI持续下降,品牌广告性价比开始突显的大背景下,占据优质资源的楼宇媒体作为越来越重要的品牌广告投放渠道将持续受益,而分众的业务景气度也将不断向上,动力强劲。