下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今年春节以来,众多白马股持续回调,多个行业的“茅”股价都遭到腰斩,如茅台三个月跌没了一个五粮液,金龙鱼4个月市值蒸发3800亿,顺丰两个月市值蒸发2800亿……

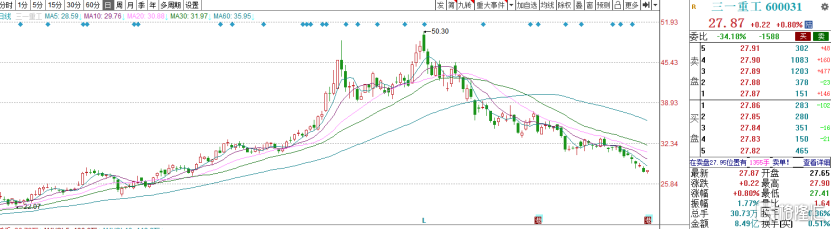

而号称“机械茅”的三一重工也难逃魔咒。2019年至2021年年初两年时间,股价一度上涨了近400%,然而自今年2月,三一重工开始了漫长回调,昨日盘中一度跌破年线,股价创去年11月以来新低,且较今年2月18日的历史最高价50.3元已跌去45%,市值蒸发超1900亿。

如此跌势之下,北上资金也在持续卖出。5月12日,三一重工遭净卖出7.8亿元;昨日,再遭净卖出2.85亿,两个工作日合计卖出超10亿元。

其实从经营上看,三一重工的表现优异,2020年年报净利润154亿,增长36%;2021年第一季度,三一重工营收更是创下历史新高,达到335.13亿元,相比2019第一季度也有超过50%的增长。与此同时单季度净利润达到55.38亿元,表现仅次于2020年第二季度,相比2019第一季度增长了57%。销量方面,2021年一季度国际国内销售单月突破两万台,创造了历史单月销售最高值。

那么,如此亮眼的业绩,为何三一重工的股价却仍跌跌不休,资金也在出逃?

其实近段时间三一重工的持续下跌由多种因素沟通导致。

其一是上游资源品不断涨价。由于全球流动性充裕,经济复苏及“碳中和”带来的供给侧因素,螺纹钢价格自去年三季度起就持续暴涨,特别是今年五一假期后持续快速拉升,今日价格更是刷新历史新高,由于主机厂成本构成中原材料占比较高,其较难通过涨价转移上游原材料价格的上涨,因此原材料价格持续的大幅上涨会对主机厂毛利率有较大不利影响。因此,直接影响市场对于工程机械行业二季度及下半年的利润的担忧,板块中的中联重科、柳工等个股近期走势其实对比之下也不容乐观。

其二是市场对于已经持续了5年上升周期的工程机械行业是否将进入下行周期的担忧,从目前情况看,二、三季度很难延续此前的高增。

2021年以来,工程机械行业的数据持续向好。数据显示,2021年3月,行业主要企业共计销售各类挖掘机械产品79035台,同比涨幅60%,创下历史新高。其中,国内市场销量72977台,同比涨幅56.6%;出口销量6058台,同比涨幅116.5%。2021年1-3月,行业主要企业共计销售各类挖掘机械产品126941台,同比涨幅85%。

而宏观背景上,十四五期间基建和地产投资预计仍将保持稳中有升,2025 年城镇化率目标提升到65%,也为工程机械设备保有量持续扩张奠定基础。但是高景气之下,国家基建政策的却在逐渐收窄。

2021年3月底,国务院办公厅转发国家发展改革委等单位《关于进一步做好铁路规划建设工作意见》,要求严格控制建设既有高铁的平行线路,严禁以新建城际铁路、市域(郊)铁路名义违规变相建设地铁、轻轨。有观点认为,这或是吹响了铁路建设全面收紧的号角。4月7日新闻发布会上,财政部再次表示要“坚决遏制隐性债务增量”。

申万宏源表示,政府对于基建的态度转变为,控制债务风险同时压降低效率基建,对于能够促进消费需求释放的基建予以呵护。在此背景下,市场预期财政政策可能转向偏紧的方向,导致基建增速放缓,进一步传导至工程机械行业,因此影响了市场对工程机械行业后期股价的预期。

对此中银国际表示,基建和地产投资十四五期间预计保持稳中有升,因此工程机械保有量不断增长。碳中和背景下环保政策趋严,更新换代及产能置换需求后续有望陆续释放,也有利于进一步平滑行业周期波动。

此外,春节之后,A股市场风格切换,大市值行业龙头股都不如以前那样受追捧,许多行业龙头由于估值过高都进入回调期。三一重工此前股价一路暴涨使得估值过高,因此目前跌势很大程度上是估值的调整。

总体来看,在双循环大背景下内需预计将持续保持强劲,2021年作为十四五开局之年国内市场全年仍有望保持高景气度。叠加海外疫情边际好转后市场需求将强势复苏,带来出口销量的高增长,工程机械行业的业绩仍有增长空间。但目前来看,可能很难延续一季度的高增长态势,此外,更要警惕下半年工程机械行业景气度下滑的周期影响,及国内基建和地产投资不及预期和原材料价格大幅上涨对后期业绩带来的影响。