下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

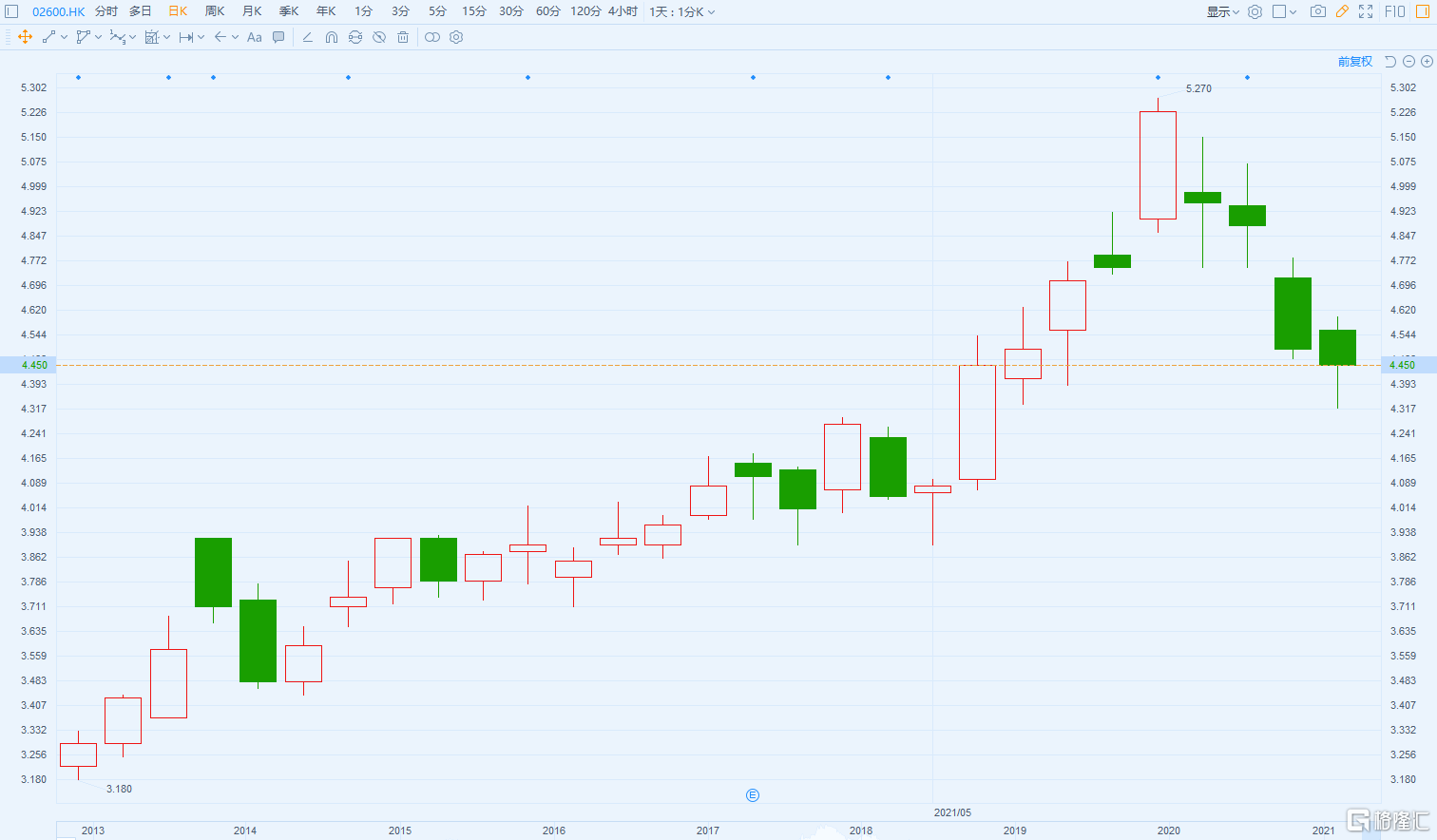

瑞信发表报告指,供应紧张及需求强劲支持铝价表现,在内地本土需求强烈及海外消费增加下,今年首季铝价已按年上升22.3%。该行上调今年铝价预测18%至每吨2,339美元,明年则调升39%至每吨2,640美元,以反映需求增加。

瑞信表示,中铝(2600.HK)暂停了成本高的生产线、完成产能转移及整合上游原材料,相信更佳的成本控制和销量增长,有助改善盈利能力。

该行上调中铝H股目标价,由5港元升至6港元,评级维持“跑赢大市”,并调升集团今年至2023年盈利预测分别34%、31%及50%,以反映更高的铝价预测。