下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

概 要

实体经济:地产销售回落,建筑钢材成交处于高位,大宗价格涨势延续,钢铁库存去化。“五一”假期部分消费绝对水平虽有改善,但增长仍然没有回到疫情之前的轨道。往前看,随着疫苗不断推进接种,消费或仍然延续复苏的通道。

流动性:上周货币利率下行,央行净回笼资金,美元指数回落,人民币对美元汇率升值。我们认为,今年政策利率调整的可能性不大,并不会因为大宗商品价格的上涨就去“加息”,所以短端资金利率大概率保持在低位、维持稳定。而房地产和地方隐性负债信用方面的政策依然会定向的收紧。

政策:工信部发文,坚决杜绝新增钢铁产能,无论建设项目属新建、改建、扩建还是“异地大修”等何种性质,只要建设内容涉及炼铁、炼钢冶炼设备地点、型号、规模等任一变化的,须实施产能置换。

1

实体经济:投资偏强,消费偏弱

1.1 生产:季节性转弱

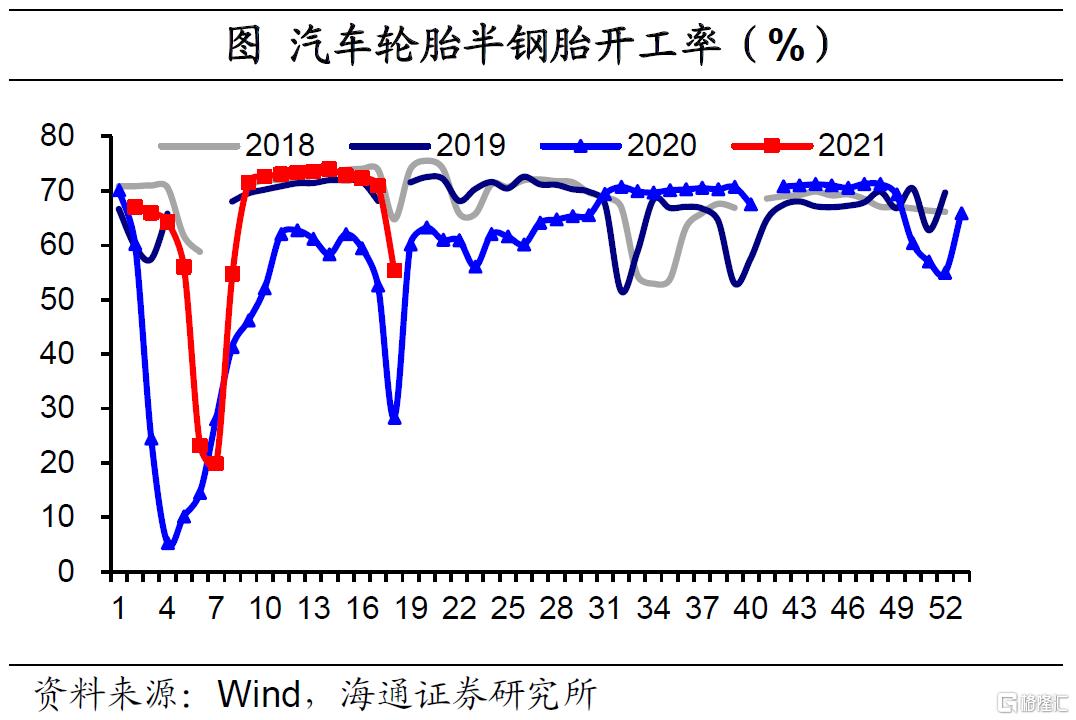

生产边际转弱,其中钢产环比季节性回升,但仍比往年同期要弱。在下游汽车行业,上周半钢胎开工率季节性走低至55.3%,环比下降22pct。在中游化工行业,PTA产业链的负荷率多数回落,其中PTA工厂有所上行,聚酯工厂和江浙织机略有回落。此外,浮法玻璃产能利用率继续走平。

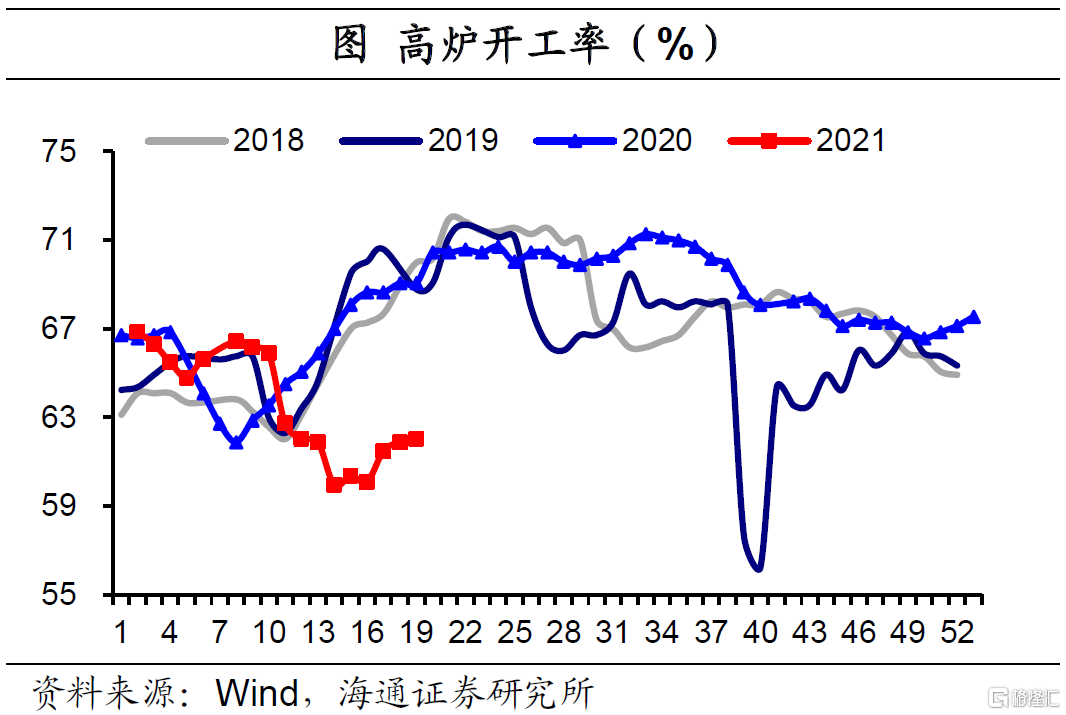

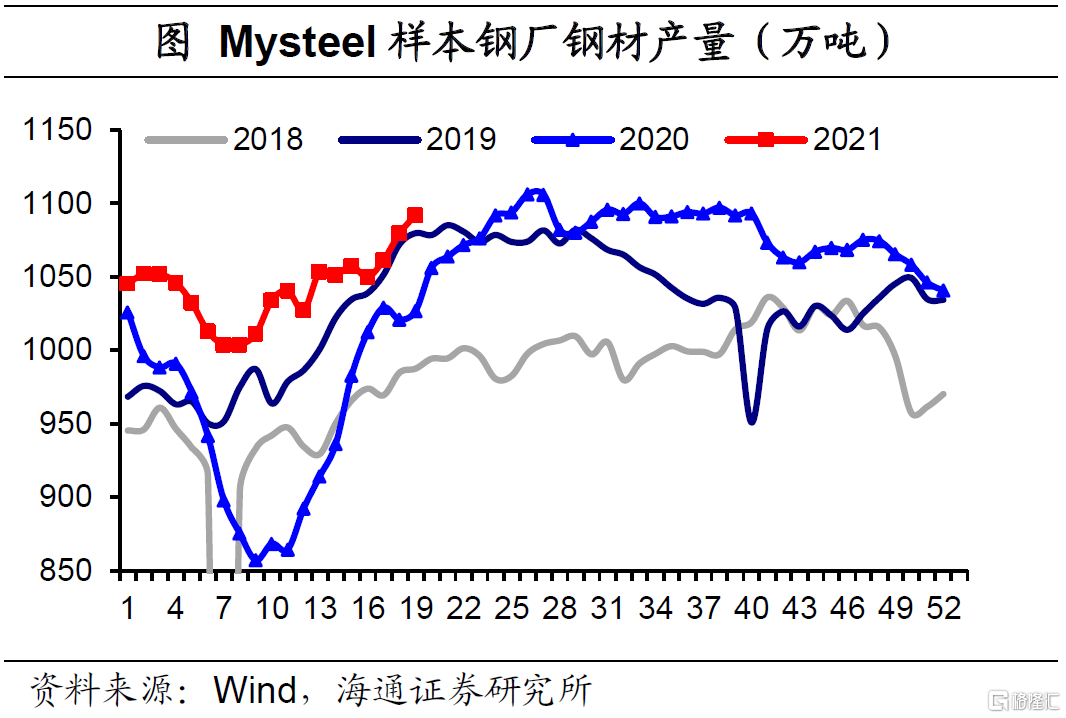

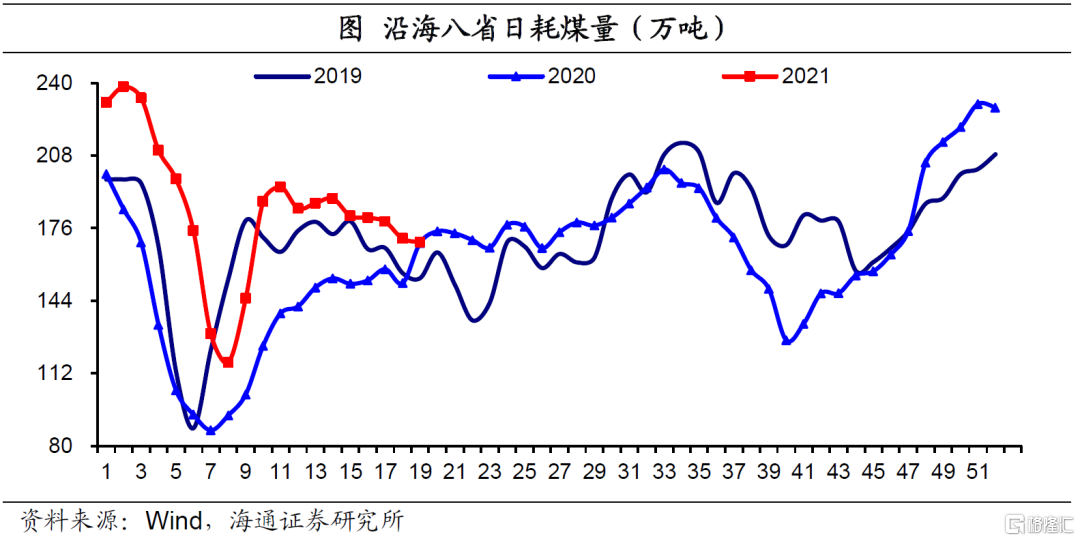

在中游钢铁行业,上周高炉开工率略回升至62.0%,但仍处于2018年以来历年同期低位,Mysteel样本钢厂钢材产量环比也随之上行。但随着钢铁限产减排政策的持续推进,钢铁的生产扩张仍受压制的可能性较大。同期,沿海八省日均耗煤量季节性回落,仍高于疫情前同期水平。

1.2 需求:投资偏强,消费偏弱

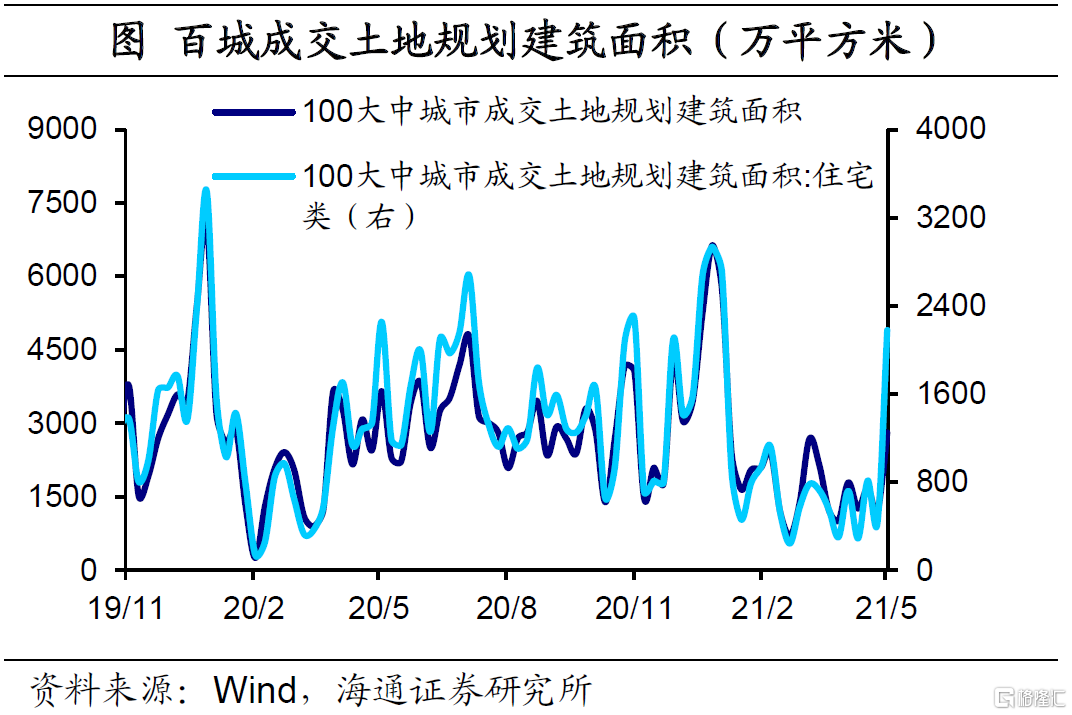

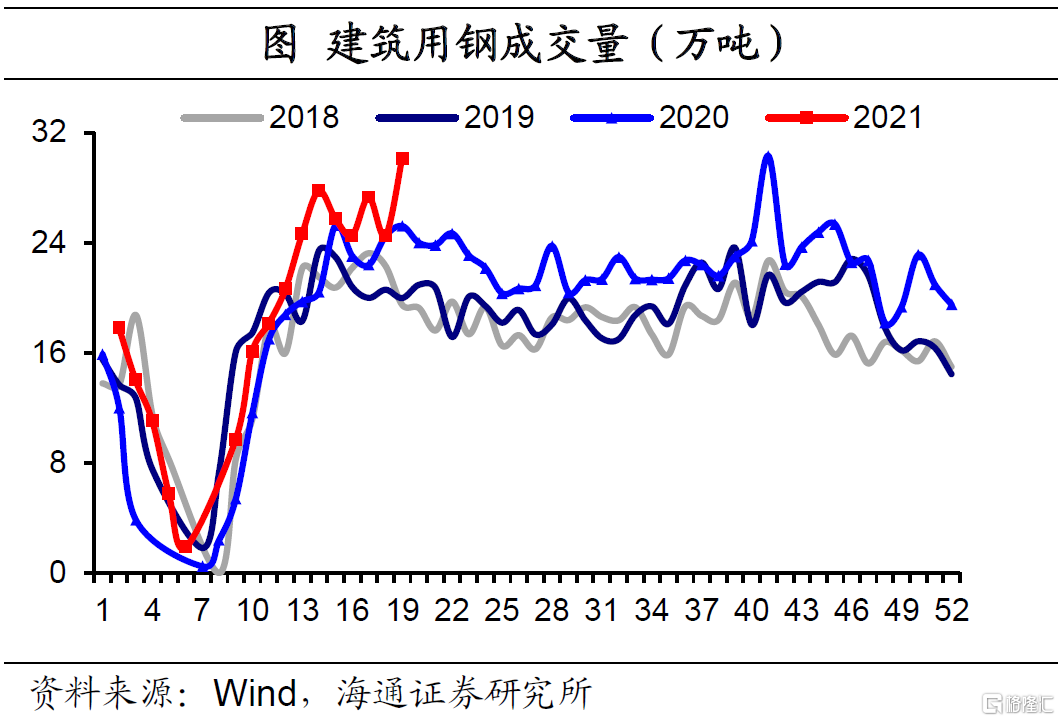

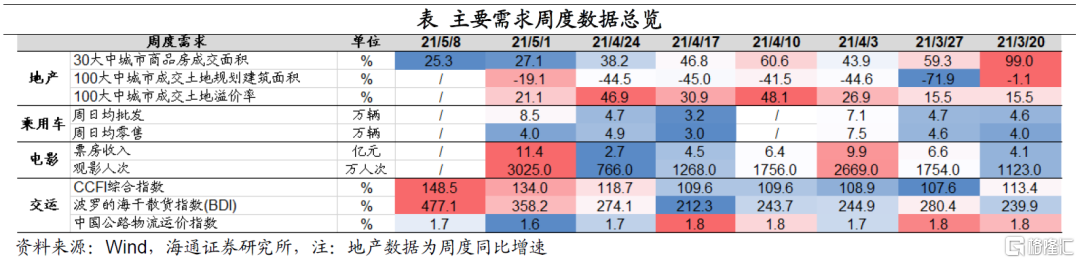

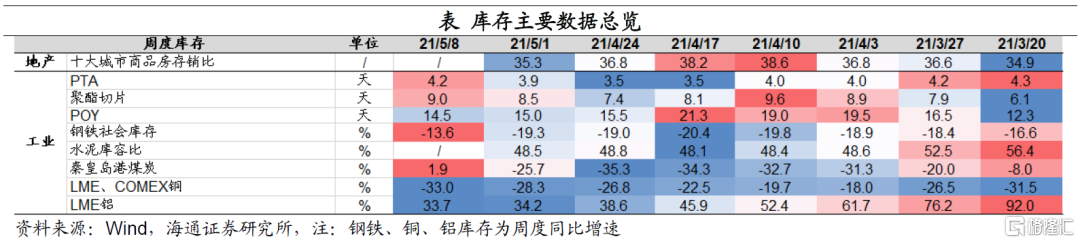

投资:地产销售回落,建筑用钢成交向好。上周地产销售面积环比大幅回落,且低于近年来同期水平。截至5月2日当周,土地成交的规划建筑面积大幅回升,土地溢价率虽有所回落,但是仍保持在较高水平。此外,建筑用钢成交大幅回升。

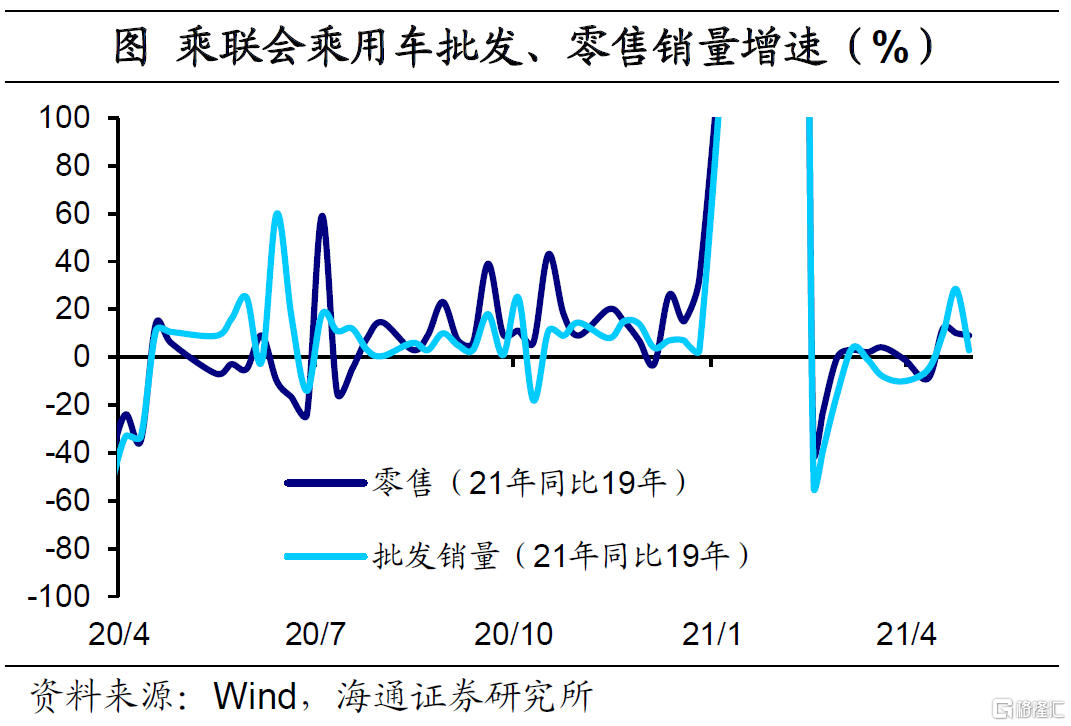

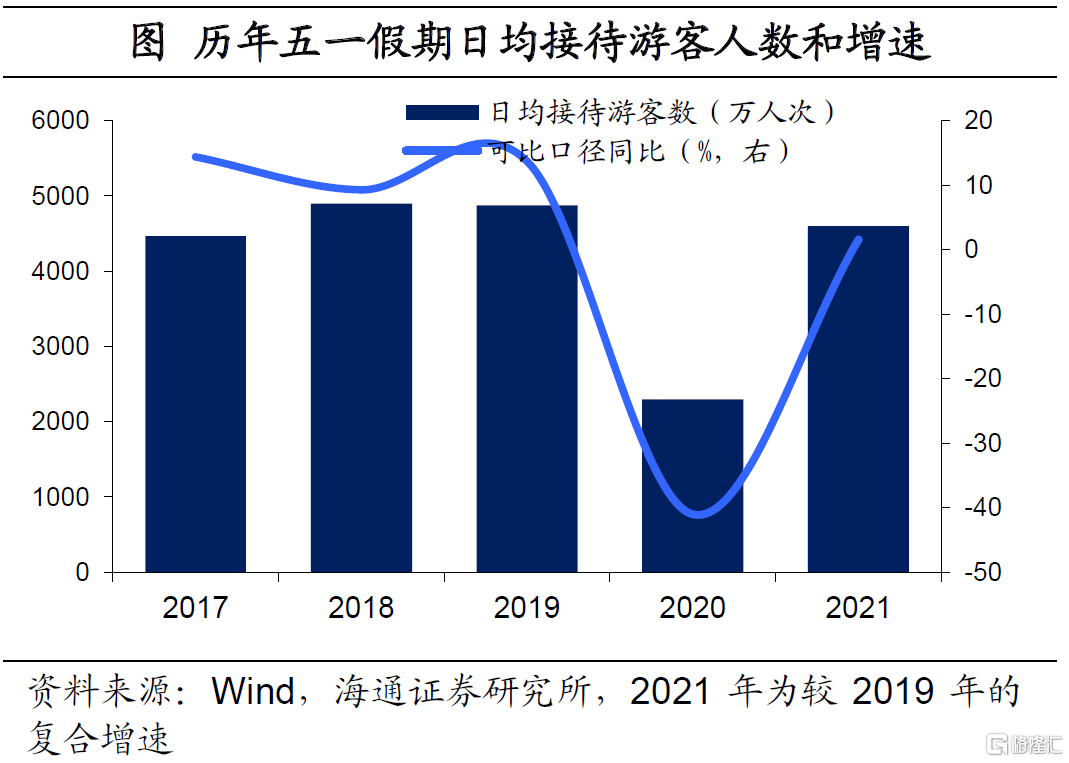

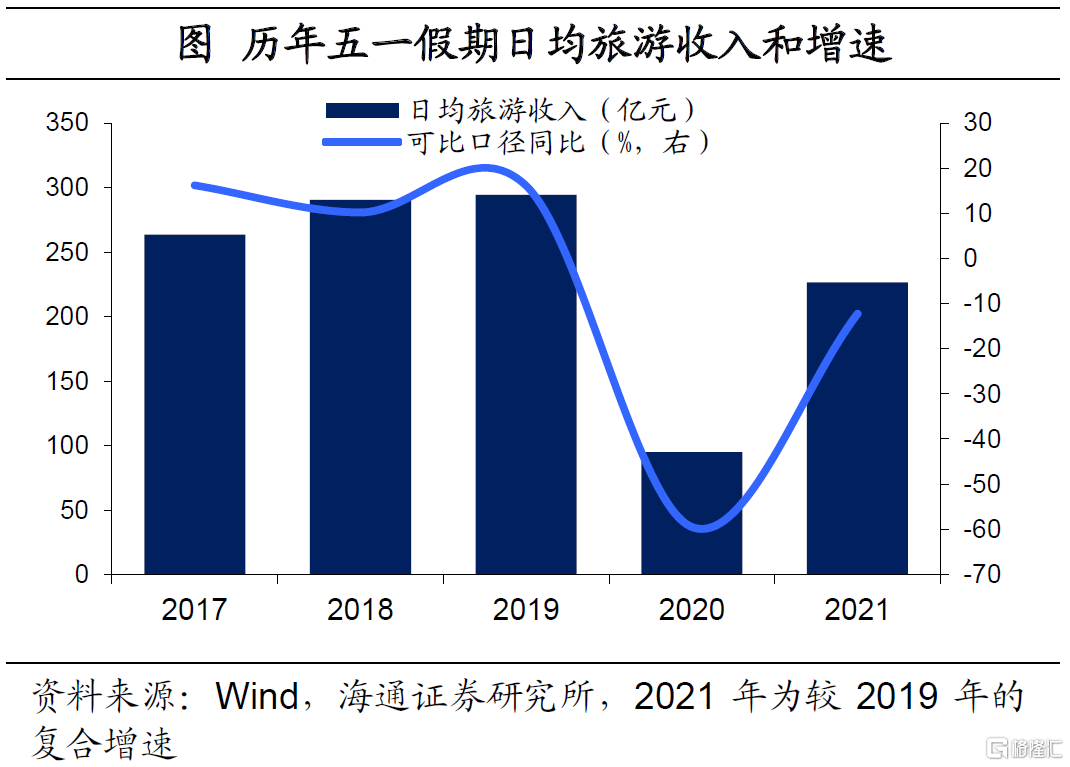

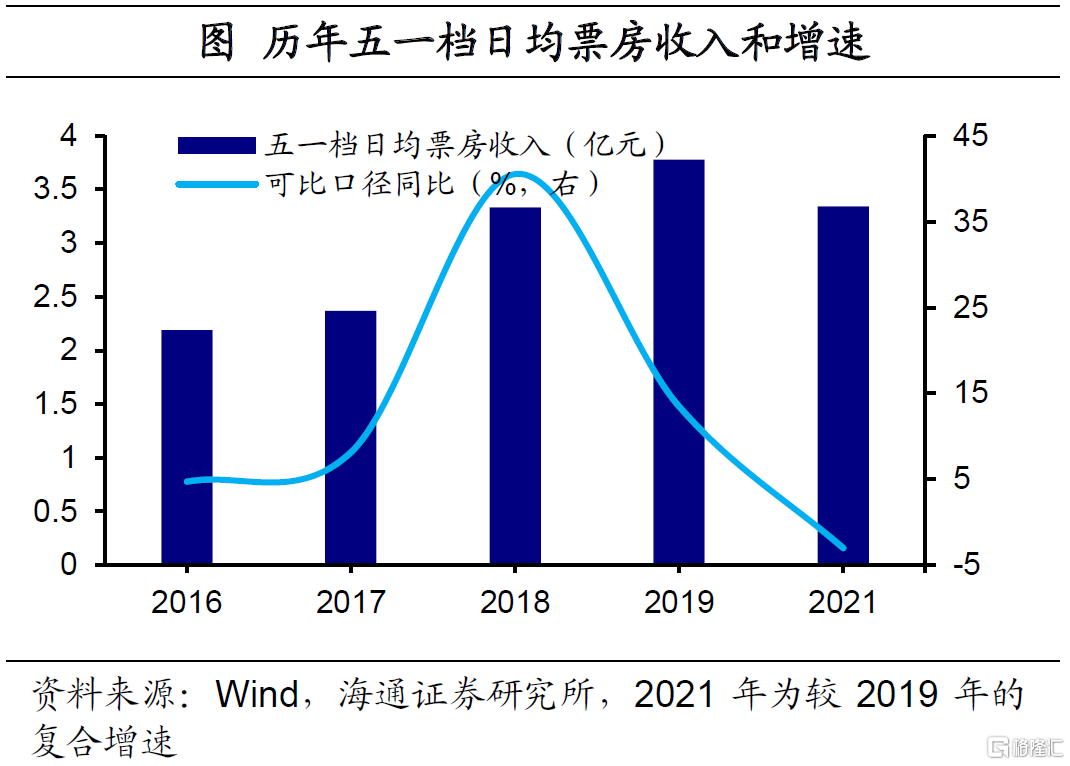

消费:汽车销量回升,票房收入回落。在汽车行业,4月30日当周,乘用车批发和零售销量相比于2019年同期上涨3%和9%,增速较前一周双双回落。今年“五一”假期,在文娱方面,票房日均收入3.9亿元,相比2019年回落6%,两年平均回落3%,远不及2019年的增速13.4%。在旅游方面,全国国内旅游出游2.3亿人次,恢复至疫前同期的103.2%,实现国内旅游收入1132.3亿元,恢复至疫情前同期的77.0%,旅游收入恢复慢于旅游人数。 “五一”假期部分消费绝对水平虽有改善,但增长仍然没有回到疫情之前的轨道。往前看,随着疫苗不断推进接种,消费或仍然延续复苏的通道,但要完全回到疫情之前的增长轨道,还需要耐心等待。

出口:维持高景气。上周BDI指数、CCFI指数显著上行。

1.3 价格:工业品继续涨价

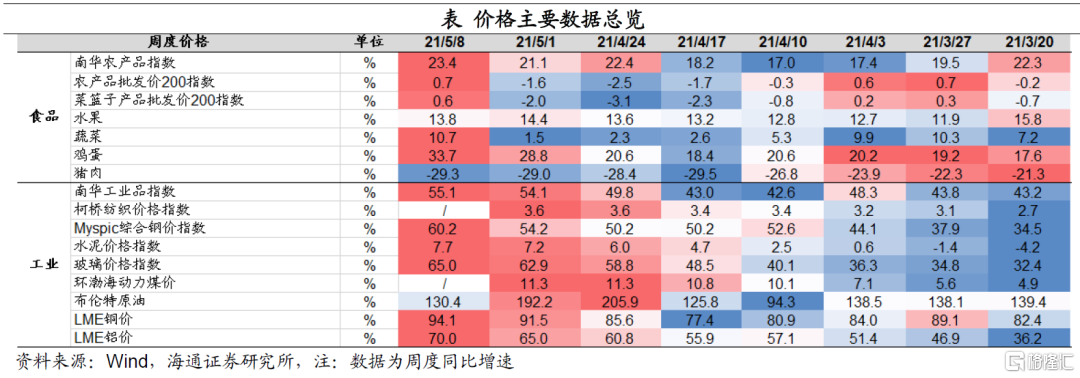

主要食品价格分化,其中猪价回落。上周蔬菜、水果、鸡蛋价格环比分别上涨1.1%、1.9%和1.7%。值得关注的是,猪肉价格环比回落3%,“五一”假期对猪肉消费需求或有提振,但是猪价的回落主要受供给端的影响。当前猪肉的供给仍较为充足,根据农业部估计,二季度生猪出栏量将延续增长势头,尽管5月-7月是猪价的季节性上涨时段,预计今年猪价涨幅或相对有限。

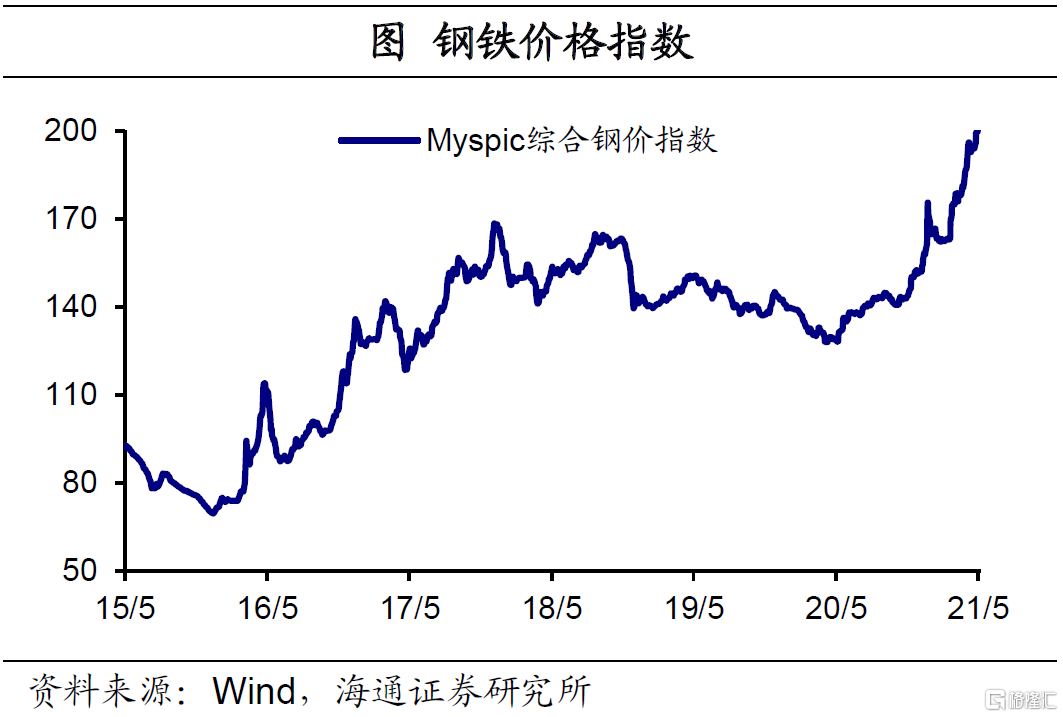

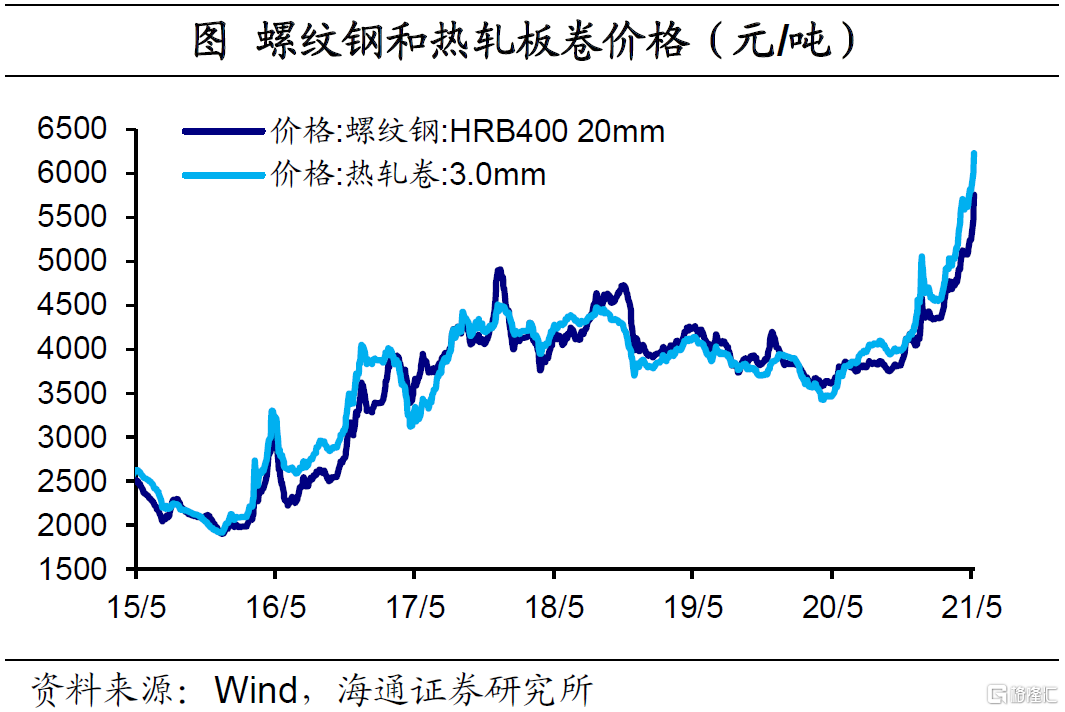

工业品价格普遍上行,其中钢价回升。上周钢铁价格小幅回升,近期钢铁生产环比回升,供给小幅增加或缓解钢价大幅上涨压力。值得关注的是,5月1日起,部分钢铁产品关税调整,对生铁、粗钢等产品实行零进口暂定税率,钢价上涨或将放缓。此外,玻璃、水泥、煤炭价格继续上涨。上周原油价格回升,我们认为,在供给恢复没有那么快的情况下,如果疫情防控措施陆续放开,欧美服务业需求将迎来较快速度的恢复,或支撑油价进一步走高。

预计4月CPI同比1%,PPI同比6.5%。相比上个月,4月猪肉、蔬菜价格明显回落,水果价格也呈现下滑趋势。而钢铁、煤炭、玻璃等工业品价格持续上涨。由于在疫苗接种完成之前,终端消费需求很难完全回到疫情之前的增长轨道,消费领域面临通缩压力,房地产领域面临通胀压力。

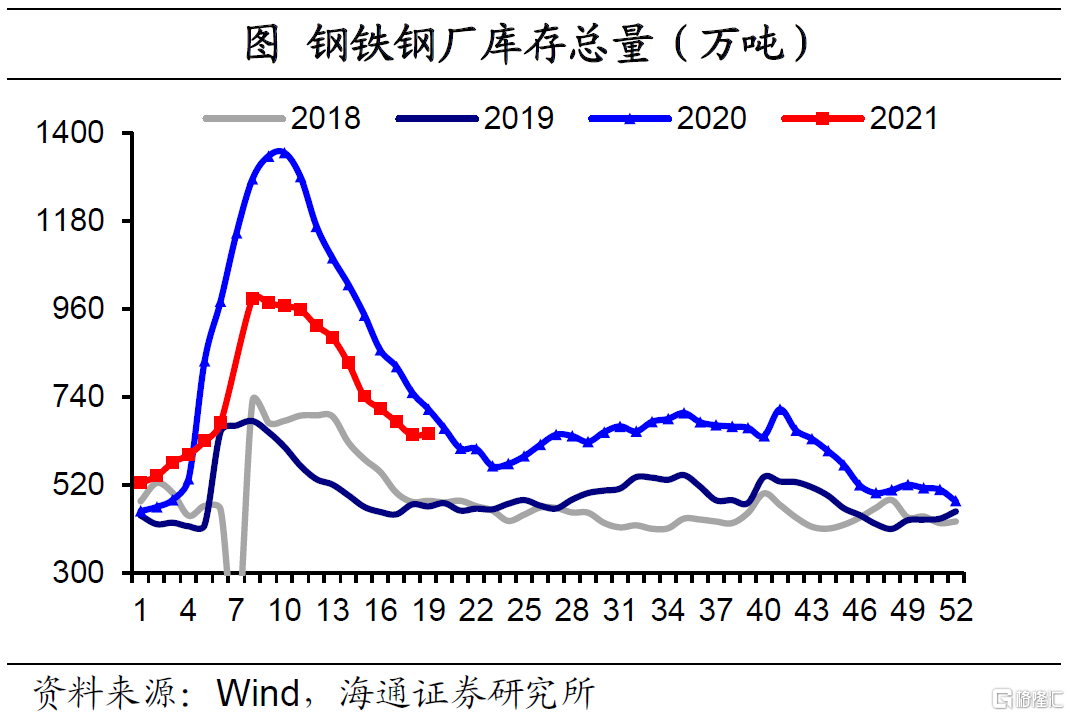

1.4 库存:钢铁库存仍高

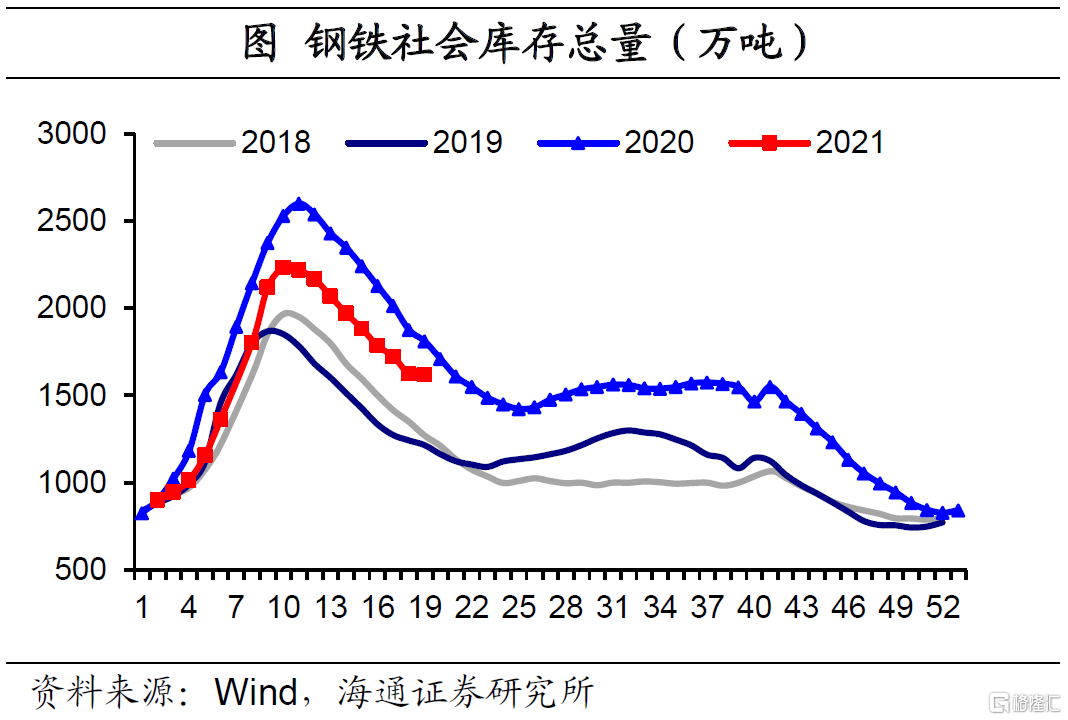

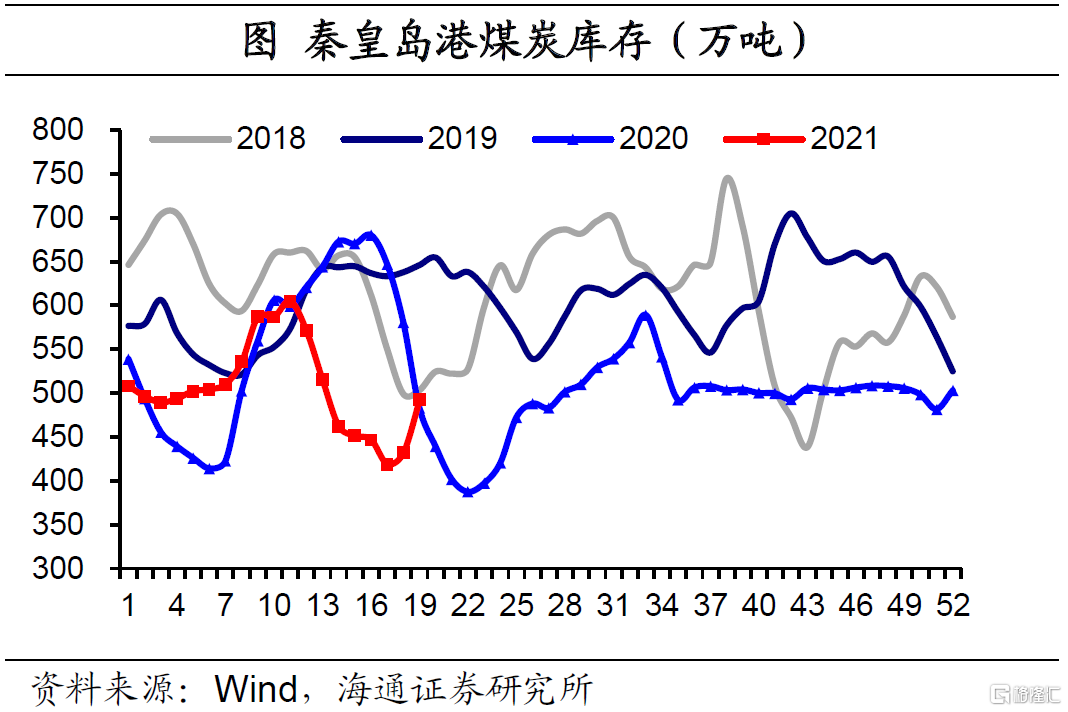

钢铁库存去化,仍然高于往年同期。上周钢铁库存持续回落,限产导致钢铁生产受到压减,而经济复苏带动需求增加,钢铁库存短期继续去化。此外,煤炭库存低位短期回升、PTA库存天数季节性回升。我们认为,生产恢复趋于平稳,随着市场需求陆续恢复,未来库存去化趋势仍将延续。

2

流动性:央行回笼资金

上周货币利率下行。上周R001和R007均值分别为1.98%和1.78%,较前一周分别下行20bp和35bp。DR001和DR007均值分别为1.76%和1.93%,较前一周分别下行18bp和31bp。

上周央行回笼资金。上周央行逆回购投放资金300亿元,到期回笼资金600亿元,公开市场净回笼资金300亿元。4月30日,中央政治局召开会议,要求稳健的货币政策要保持流动性合理充裕,强化对实体经济、重点领域、薄弱环节的支持。我们认为,今年政策利率调整的可能性不大,并不会因为大宗商品价格的上涨就去“加息”,所以短端资金利率大概率保持在低位、维持稳定。而房地产和地方隐性负债信用方面的政策依然会定向的收紧。

上周美元指数回落。4月28日,美国总统拜登在国会联席会议上发表其针对儿童、学生和家庭的总计金额为1.8万亿美元的“美国家庭计划”。当前美国疫苗接种速度要快于欧洲,叠加美联储货币放水刺激经济的背景,一旦疫情控制住,美国经济有望快速修复。基本面支持美元指数走高。

上周人民币对美元汇率升值。截至5月7日,离岸、在岸人民币汇率分别略升至6.46和6.46。当前海外疫苗的投放和接种速度加快,疫情控制的有效性也将提升。随着海内外疫情收敛,人民币汇率将面临一定的贬值压力。

3

政策:坚决杜绝新增钢铁产能

坚决杜绝新增钢铁产能。5月8日,工信部印发《钢铁行业产能置换实施办法》,自2021年6月1日起,大气污染防治重点区域严禁增加钢铁产能总量。坚决杜绝新增钢铁产能,无论建设项目属新建、改建、扩建还是“异地大修”等何种性质,只要建设内容涉及炼铁、炼钢冶炼设备地点、型号、规模等任一变化的,须实施产能置换。

促进粮食生产稳定发展。5月6日,国务院常务会议召开,部署进一步促进粮食生产稳定发展。会议要求,要毫不松懈抓好粮食稳产丰产,中央预算内投资、省级统筹的土地出让收益使用等对产粮大县给予倾斜。另外,要加强耕地保护和质量建设。实施新一轮高标准农田建设规划,今年建设1亿亩旱涝保收、高产稳产高标准农田。强化耕地用途管制,坚决遏制耕地“非农化”、严格管控“非粮化”,严守18亿亩耕地红线。

穿透式监管隐性债务。5月6日,财政部长刘昆发表文章《建立健全有利于高质量发展的现代财税体制》,提出要防范化解地方政府隐性债务风险。坚决遏制增量,落实地方政府不得以任何形式增加隐性债务的要求,决不允许通过新增隐性债务上新项目、铺新摊子。积极稳妥化解存量,强化与金融系统协同配合,对隐性债务实行穿透式监管,加强对化债情况审计核查,确保数据真实可靠、化债工作扎实推进。