下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近期美国通胀预期持续上涨,最近2个月还创2008年以来新高。在全球央行量寛松的大环境下,债务风险加剧,滞胀的「灰犀牛」若隐若现。我们回故历史经济衰退和通货膨胀时常出现,严重滞胀已经50年没有出现了。滞胀是最难化解的经济困局,也是困扰美联储等央行的一大难题吧!滞胀下又有什么的投资方法呢?要留意什么样的股票呢?

什么是滞胀?

停滞性通货膨胀(stagflation),“滞”是指经济成长停滞,“胀”是指通货膨胀,就是指物价上升,但经济停滞不前。人们认为通货膨胀与经济衰退不能并存,亦因为人们广泛认为滞涨与财政赤字一样,一旦开始就难于根治。

滞胀的成因是什么?经济产能受到负面的供给冲击而减少,货币超发与工业品大幅涨价是造成滞胀的关键。又或者中央银行容许货币供给过度成长,政府在财货市场和劳动力市场作出过度管制。

早期凯恩斯主义认为高通胀和高失业率不可能并存,经济运行的一般规律是:物价上涨时经济繁荣、失业率低,经济衰退时物价下跌、失业率高。

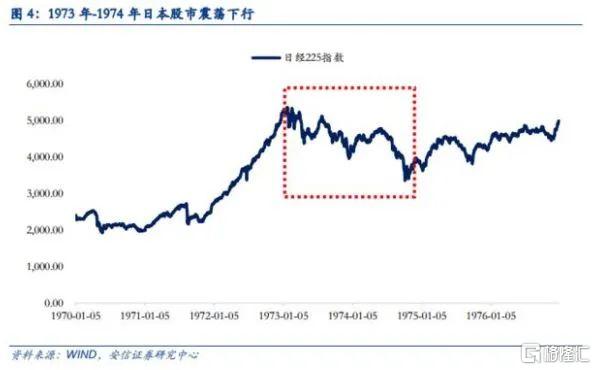

在70年代,美国经济滞胀情况最为严重的两个阶段,日本也经历严重的滞涨。

最近,美国通胀预期持续上涨,创下2008年新高,大宗商品价格累创新高。铜价铁矿石等价格上涨幅度惊人,原材料价格上升,业品价格上涨给经济带来负向冲击,压制工业企业利润。虽然在上年低基期下,中美第一季GDP都有所增长,但是中国预期今日GDP增长6%,可见政府也不看好之后表现。

我们从以往历史为鉴,看看滞胀来临投资什么才好,怎样在这种大环境下屹立不倒。

70年代美日的2次滞胀

第一次滞胀

70年代初期,美国经济内忧外患,GDP实际增速发生断崖式下滑,从1973年的5.6%跌至1974年的-0.5%,同时爆发了严重的通货膨胀,CPI同比增速从1972年的3.2%快速攀升至1974年的11.0%。

回顾其原因,第一次石油危机和全球性的粮食紧缺是经济陷入滞胀的导火索,外部的供给冲击造成了基础资料的价格出现快速上涨,同时高居不下的失业率也让政府开始一定程度放松对货币控制,从而把通胀水平推到巅峰,当然,政府为了抑制这种通胀也维持了较高的利率水平,可是显然并没有什么成效。

股票市场表示如何呢?

1973年初到1974年底快两年的时间内,美股大跌四成,这段时间SP500的P/E也大幅下降,从18到8附近,虽然EPS仍然保持增长,但是受通胀和实际利润率影响,市场整体估值处于历史低位。日本股市也同样一直震荡下跌,同样跌足两年。

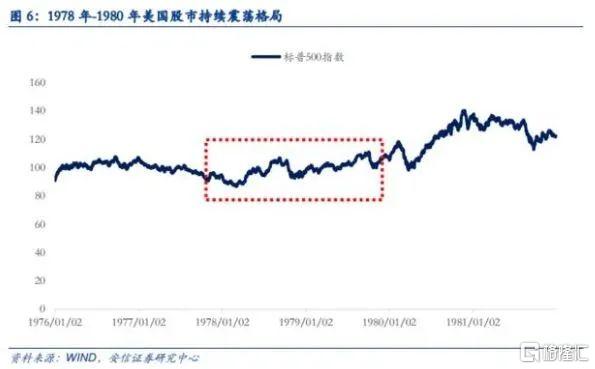

第二次滞胀

1979年,保罗沃克尔接任Fed主席,改变了长期货币供应策略,不再盯着利率,而是控制货币供应量,而让利率在一个可接受政策范围内波动。

但是这造成了两个结果: 一个是利率被推向新的高点,另一个是利率出现了极大的振动,债券市场利率也高居不下。

高利率虽然意在控制投机和通货膨胀,但却打击了投资的意愿。美国经济再次出现了较大幅度的滑坡,GDP增速从1978年的5.6%快速回落至1980年的-0.2%。

另一方面,高利率以控制物价的政策目标在第二次石油危机的外部强烈冲击下,最终也没能控制高企的通货膨胀。

第二次股票市场表现较好

由于70年代初期利率的大幅上行,美股的估值水平已经跌至相当低水平。因此70年代后期,股市下杀的空间已经有限。同时,通胀推升EPS抵消了估值下跌,最终美股横行格局。

两轮滞胀中,除石油外,黄金和商品价格均大幅上升。黄金价格从70年代35美元/盎司飙升至80年的675美元/盎司,而CRB指数则从1970年的111点升至1980年的300点,与股票、债券市场表现形成鲜明对比。

中国有发生过类似的滞胀吗?

中国还未出现跟美日一样的滞胀情况,但也有央行放水过多,物价高涨,GDP增速下降的情况。回顾过去20年中国的情况,在每一次通胀从低位开始企稳、回升、并最终达到高位的过程中,不管是以全部A股上市公司的凈利润增速为参考指标,还是选择工业企业利润总额为指标,都能发现非常明确的规律。

在2008年下半年出台「四万亿」刺激计划之后,中国政府对经济采取了急刹车,经济增长有所放慢但通胀惯性上行。当年中国的GDP增速虽然有下降,仍是高速增长,严格来说未至于严重滞胀。

2021年中国猪价上升,再加上2010年11月美联储啓动QE2,油价上涨,输入性通胀压力来临。2010年3月至2011年9月,中国GDP增速从12.2%下降到9.4%,但是CPI却从1.5%上升到6.1%,经济增长与通胀相向而行,这是类似滞胀时期。

现今,国际原材料价格高企,成本上升,工业出厂价增幅极低,滞胀的可能性大增。

滞胀来了买些什么呢?

假若滞胀来袭,应该如何守住我们的财富?

如果总结70年代,美日大滞张,加上之后南美「恶性滞胀」等的共性。我们会发现:

1,滞胀的原因都与货币宽松及经济转型相关。转型期经济增速下行,但传统逆周期的总量刺激型宽松财政、货币政策或难有效托底经济下滑。而当流动性过剩遭遇外围因素冲击(如石油危机),将引发通胀大幅上行。

2,滞胀期债券市场和股票市场整体表现欠佳。债券收益率因通胀大幅上行和为抑制通胀而采取的紧缩性货币政策而大幅走高,债券市场整体表现低迷。经济转型意味着企业盈利低迷,再加高利率令估值下行,股票市场整体低位震荡。

3,黄金、商品、美元,成为最佳资产组合。两次石油危机和布雷顿森林体系崩溃直接引发70年代大滞胀,因而石油、黄金是大滞胀时期表现最佳的资产,领涨各类商品。

简单总结,滞胀时期,股债表现均较差,汇率问题令积蓄贬值压力增加,而商品市场表现略好于股债。

大消费行业受惠

滞胀下,股市表现欠佳,经济下行压行大,强周期股如:金融、地产行业盈利受损严重,股价表现较差。但是股市中必需消费行业受益于胀影响,其消费品有刚性需求,如食品、饮料等,盈利增长反而加速,家电及农业等消费行业也会有明显的超额收益。

由2008年经验看,农林牧渔是滞胀期唯一取得正收益行业,主要受益于肉禽、粮油涨价,期间猪价上涨29.7%,粮食价格指数涨 4.5%。由于精食价格上涨,推高酒业成本,白酒售价加价惊人,飞天茅台出厂价上涨4成,而其销量仍可以维持20%的增速。除了白酒,啤酒的业绩一般最确定性,啤酒行业是食品饮料行业中消费升级的子行业,今后加价的弹性最大,业绩也是比较稳定。

此外,医药生物也可纳入类滞胀防御行业的范畴,但收入端的表现好于利润端,上市公司的盈利表现好于非上市公司。药物行业中以中药受益于涨价利好,增速表现是最大的。

结语

2021年开始,中国重心已经逐步转向防风险和稳杠杆,货币政策易紧难松,GDP上涨速度下降。近期,大宗商品上升速度极快,原材料价格上涨,工业出品或随后上涨,滞胀的「灰犀牛」若隐若现。假如滞涨无法避免,我们要多留意资源股,各大宗商品资源股价格上涨不会是短期的。若滞胀浮现,金价或爆升超乎大家想象。

历史经验说明油价也会上升,但近年各国减排碳中和环境下,上涨速度会有所减缓。另外,必需品、各类消费股和医药股也是滞胀较好的选择。当然滞涨之下,业绩表现更为重要,能持续派高息的股票,是市场的主要目标。