下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

当下,“周期为王”愈演愈烈,今天铁矿石、螺纹钢、焦煤等主力期货纷纷涨停。A股周期股也是十分疯狂,钢铁煤炭有色等领涨,个股则掀起涨停潮。对于如此强势的强周期行情,有人表示这是最后一涨了,有人又认为周期与价值仍是最佳布局窗口而非终点。而今天盘后,郑商所出手了……

01

商品期货涨疯了

随着疫苗接种顺利推进,主要经济体工业需求持续复苏,加上部分国家此前推出史无前例的宽松政策,全球商品价格迎来普涨。有业内人士表示,经济复苏加上流动性充裕是推动本轮商品大幅上涨的重要原因。当前,更是有不少人士表示,市场正在直面通胀。

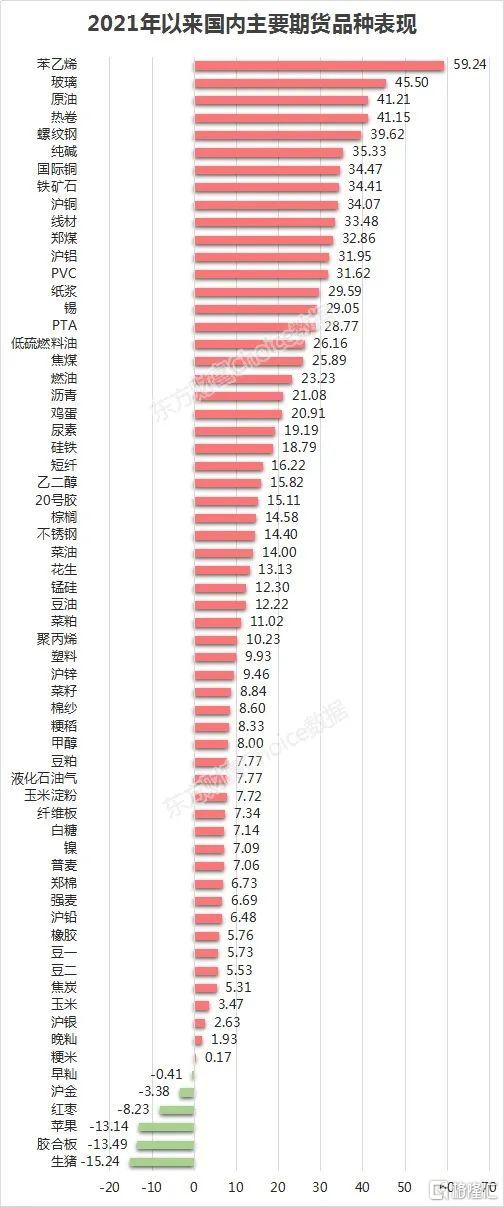

可以说,大宗商品市场已经沸腾好久了。东方财富Choice数据显示,今年以来,国内期货主力连续中,除了生猪、胶合板、苹果、红枣、沪金、早籼是下跌外,其余主力连续都是上涨的。

其中,以苯乙烯为首的能化品种涨幅较大,其中苯乙烯年内涨幅高达59.24%,位居主力连续首位。此外,玻璃、原油、热卷、螺纹钢、铁矿石、郑煤等12个品种涨超30%,纸浆、锡、PTA、焦煤等8个品种年内涨超20%。

02

通胀交易继续火热

今天,通胀交易继续火热,有色、黑色期货全线大涨,尤其是黑色系,更是掀起涨停潮。铁矿石、玻璃、焦煤、螺纹、热卷纷纷涨停。铁矿石吨价破1300元、螺纹钢单吨超6000元、玻璃涨破2600元、沪铝涨过20000元/吨大关、沪铜涨过77000元/吨……

特别是铁矿石,毫无疑问是今日行情的主角。期货方面,铁矿石主力日内开盘后直线拉升,不久后触及涨停,此后虽多次短暂开板,但依然涨停收盘,报收1326元,创历史新高,收盘该合约成交金额超过615亿元。

03

资源股掀涨停潮

反应到A股,就是周期股的暴涨,尤其是资源股,今天更是上演涨停潮。数据显示,今天煤炭采选是行业板块中涨幅最高的,达6.03%。其次是有色金属、钢铁行业和贵金属,日内涨幅分别是5.49%、5.25%和4.57%。

个股方面,煤炭采选板块中的开滦股份、山西焦煤、新集能源、潞安环能和兰花科创等5股涨停;有色金属板块中的电工合金、中国铝业、云铝股份、西藏矿业、云南铜业等11股涨停;钢铁行业中的重庆钢铁、酒钢宏兴、包钢股份、本钢板材、首钢股份等9股涨停;贵金属板块中的银泰黄金、*ST金贵、*ST荣华涨停,赤峰黄金、山东黄金、中金黄金等涨超5%。

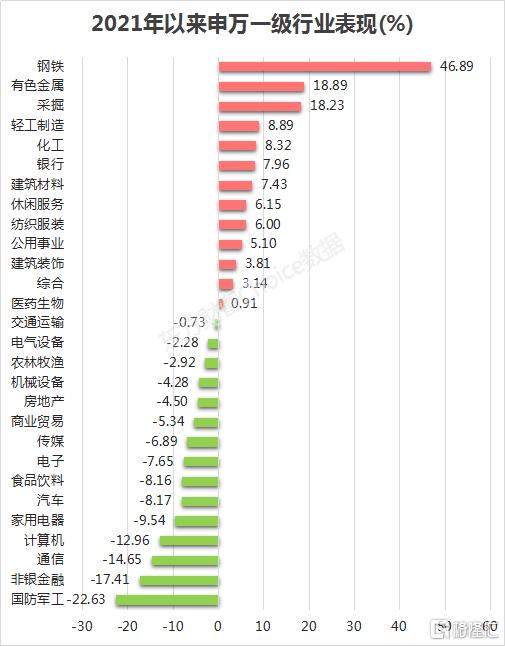

实话说,周期板块的发力绝不是近日才开始的。东方财富Choice数据显示,今年以来,申万一级行业看,钢铁行业涨幅居首,累计涨幅高达46.89%。其次是有色金属和采掘,涨幅分别为18.89%和18.23%。而这三个行业也是申万一级行业中,今年以来,仅有的涨幅超10%的三个行业。

04

段子手又来了

想在,周期股,尤其是资源股的大涨,已经不在局限在盘面上了,不嫌热闹的投资者又开始整起段子来了,什么“手无寸铁”、“望煤止渴”、“失之焦臂”等等。

05

交易所紧急通知

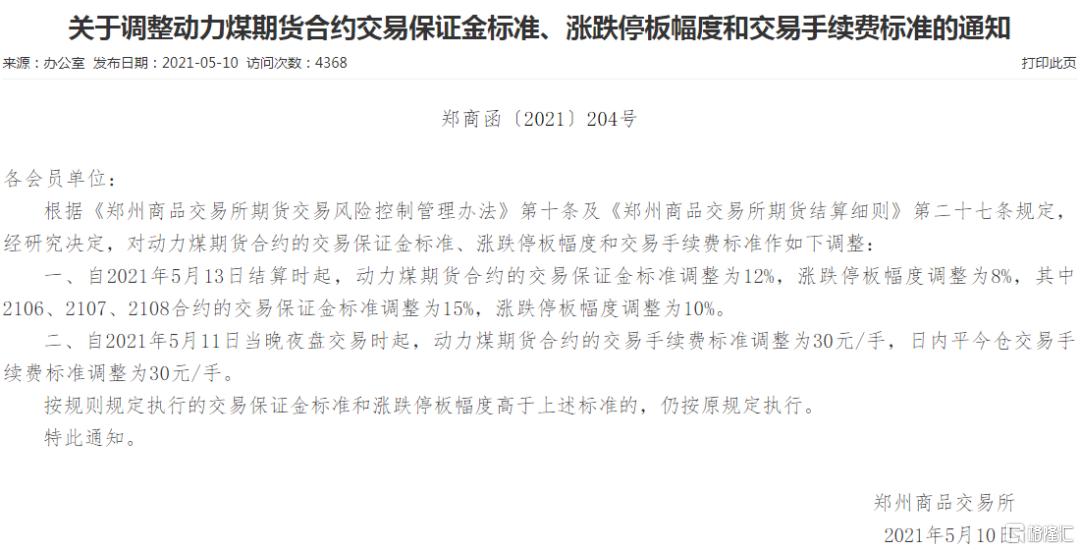

此外,不知是不是因为市场太热,今天盘后,郑商所发布关于调整动力煤期货合约交易保证金标准、涨跌停板幅度和交易手续费标准的通知。

自2021年5月13日结算时起,动力煤期货合约的交易保证金标准调整为12%(此前为8%),涨跌停板幅度调整为8%,其中2106、2107、2108合约的交易保证金标准调整为15%,涨跌停板幅度调整为10%。5月11日当晚夜盘交易时起,动力煤期货合约的交易手续费标准调整为30元/手,日内平今仓交易手续费标准调整为30元/手。

06

后市分歧很大

面对如此火爆的周期股行情,甚至有媒体报道称,近日的一场关注大宗商品的电话会议,都有超过4000人参加。在物极必反的思维下,周期股后市还能持续吗?对此,市场人士明显分歧很大。

一方认为,当前周期板块仍处最佳布局窗口。开源证券就认为,过去一段时间的风格反复可能来源于利率阶段性下行与认知惯性形成的共振,但基本面因素中促进风格大切换的核心矛盾(估值、利率)仍然存在甚至重新强化。当下市场“交易通胀”愈演愈烈,这对于周期是机遇,但对于前期的高估值板块也将形成持续压制。周期与价值风格的占优将是未来一段时间的主线,对于未按此前强调的提前布局周期的投资者来说,一切都还来得及,当下仍然是最佳的布局窗口而非终点。

国盛策略也认为,通胀压力并未造成流动性紧缩,央行公开市场操作保持既有节奏,回购利率处于较低水平,市场不存在系统性风险。看好可以对冲通胀上行风险的钢铁、有色、煤炭等上游板块,以及新能源(车)、半导体、化工等具备景气提升确定性,能够抵御通胀上行压力的板块。

而另一方则认为,本次或许是商品的最后一涨了。国金证券近日表示,今年以来大宗商品价格第二轮上涨如期而至,但很有可能这是商品的最后一次普涨。我们之所以倾向于大宗商品或处在最后一轮上涨阶段,核心的原因在于后续供给端或均面临一定的压力,此外通胀压力之下央行特别是美联储政策的边际收缩同样会对商品涨价趋势造成负面冲击。

而中金公司策略团队也认为,周期板块行情已行至“后半段”,需关注预期兑现情况。后续仍需紧密关注实际的需求情况是否能与市场当前的预期匹配,并继续监测各类工业活动的活跃度。