下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心结论

综合来看,4月市场北上资金大幅净流入,市场流动性仍在持续改善。从持股市值的板块分布上看,4月陆股通持股市值在主板和创业板都有上升,同时相较于3月而言,主板和创业板持股市值的环比增速有所上升。从陆股通持仓占比的变化角度来看,4月份主板占比下降,创业板占比上升。从外资定价权看,4月份家电行业、休闲服务、食品饮料行业陆股通持股市值占行业A股总市值的比例依然处于前列。从持仓占比的变化角度看,4月份外资加仓电气设备、医药生物和电子等行业,减仓食品饮料、交通运输和家用电器等行业。集中度上看,4月份陆股通持仓行业集中度小幅上涨,个股集中度小幅下降。展望后市,我们认为当前A股整体估值较低,并且当前经济复苏以及上市公司盈利改善依然较为强劲,因此我们对后市依然保持乐观,外资整体净流入的趋势同样有望继续维持。

具体来看,4月份外资持仓变化主要存在以下特征:

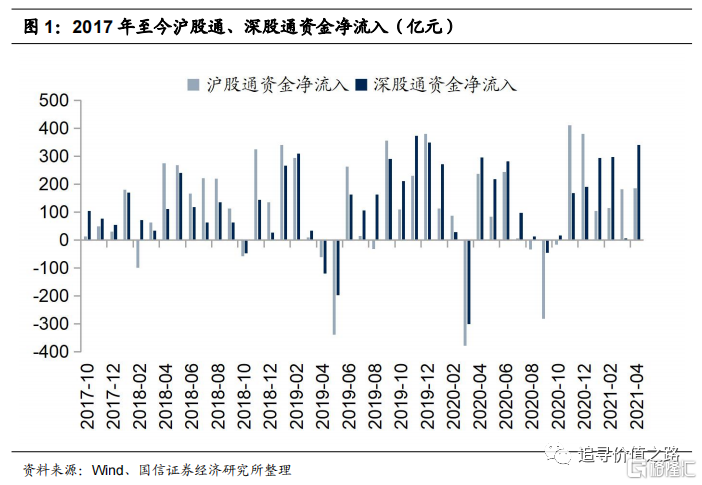

第一,4月陆股通资金大幅净流入。截至4月30日,陆股通当月累计净流入526.1亿元,其中沪股通当月累计净流入185.5亿元,深股通当月累计净流入340.6亿元,综合来看,4月陆股通资金大幅净流入。

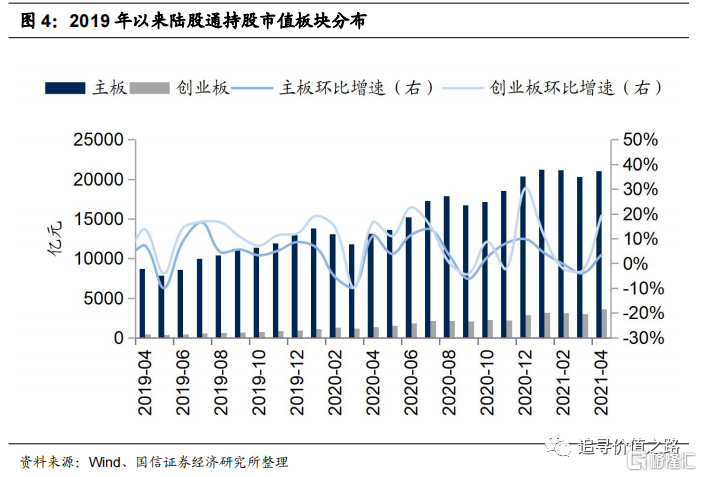

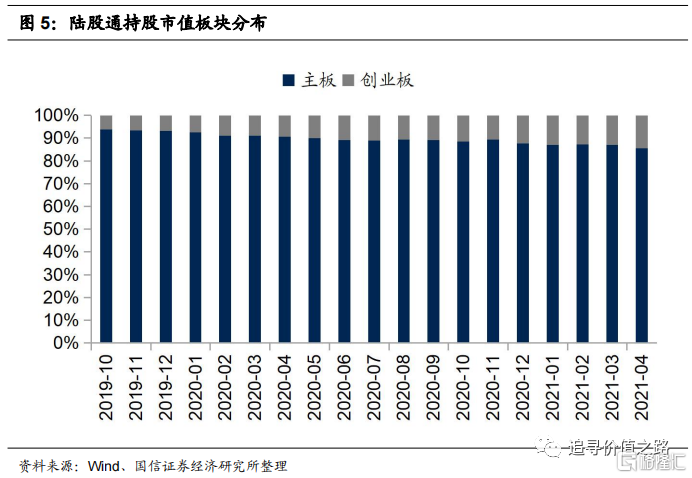

第二,4月份主板占比下降,创业板占比上升。从持股市值的板块分布上看,4月陆股通持股市值在主板和创业板均有上升,同时相较于3月而言,主板和创业板持股市值的环比增速有所上升。具体而言,截至4月30日,主板持股市值为 21029亿元,环比上升3.5%;创业板持股市值 3594亿元,环比上升19.3%。截至4月底,陆股通主板持股市值占85.4%,较上月下降1.7%;创业板持股市值占14.6%,较上月上升1.7%。

第三,从持仓占比的变化角度看,4月份外资加仓电气设备、医药生物和电子等行业,减仓食品饮料、交通运输和家用电器等行业。在一级行业配置上,外资依然偏好于配置大消费、电气设备和金融行业,4月份食品饮料行业仍旧占据陆股通持仓榜首。从持仓占比的变化角度来看,外资对于电气设备、医药生物和电子等行业进行了加仓,分别增加0.69、0.53和0.52个百分点;对于食品饮料、交通运输和家用电器等行业进行了减仓,分别减少0.42、0.39和0.34个百分点。

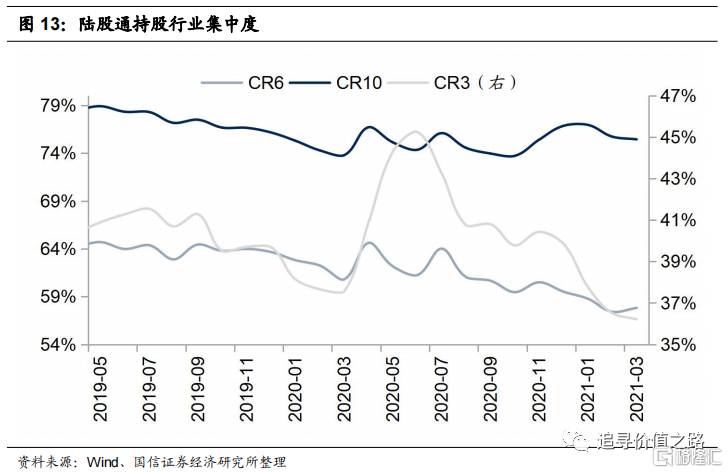

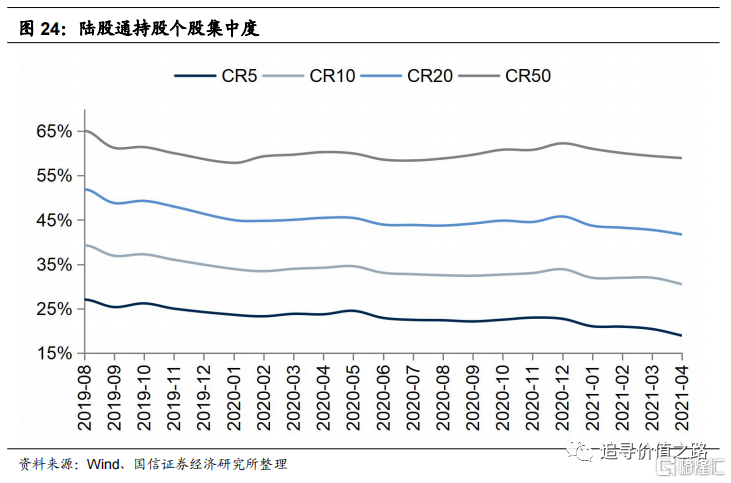

第四,行业集中度小幅上涨,个股集中度小幅下降。行业集中度方面,与上月相比,4月份陆股通持仓CR3、CR6和CR10小幅上涨。具体来看,截至4月30日,陆股通持仓CR3、CR6和CR10分别为36.4%、58.2%和75.9%,较上月分别提高0.16%、0.38%和0.46%。个股集中度方面,4月份陆股通持仓前五、前十、前二十、前五十个股集中度小幅下降。具体来看,4月份个股 CR5、CR10、CR20和CR50分别为18.9%、30.5%、41.7%和59.0%,较上月分别下降了1.5、1.4、1.0和0.5个百分点。。

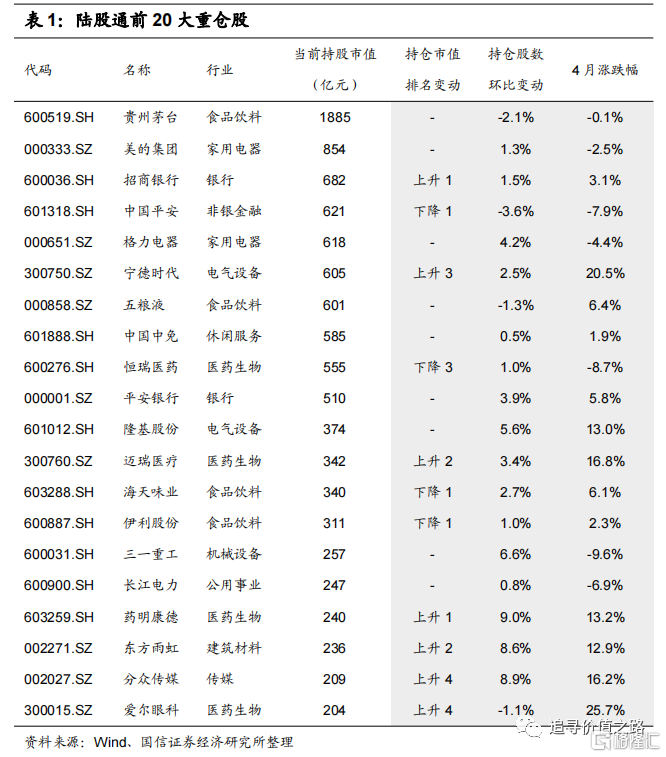

第五,4月份陆股通前二十大重仓股持仓市值上涨居多,其中贵州茅台持仓市值依然稳居首位。其中7只股票持仓市值排名环比上升,4只股票持仓市值排名环比下降,2只股票行业新进为排名前20大重仓股。

北上资金流动情况与持股规模

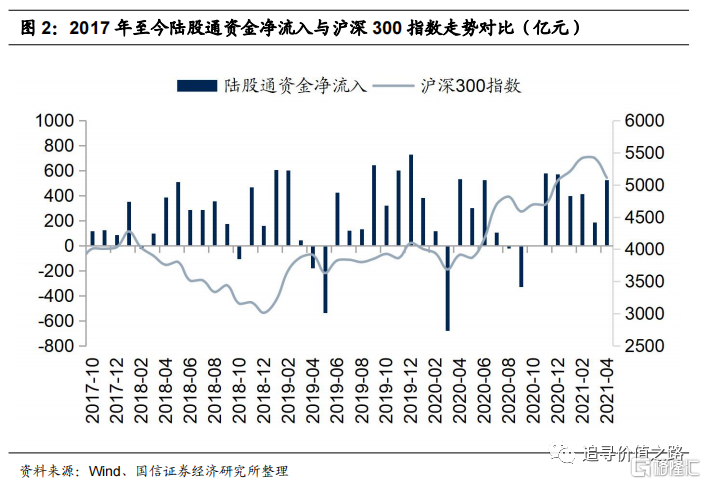

北上资金4月大幅净流入,股票市场流动性持续改善。截至4月30日,陆股通当月累计净流入526.1亿元,其中沪股通当月累计净流入185.5亿元,深股通当月累计净流入340.6亿元,综合来看,4月份市场流动性有所改善。展望后市,当前A股整体估值较低,并且当前经济复苏以及上市公司盈利改善依然较为强劲,因此我们对后市依然保持乐观,外资整体净流入的趋势同样有望继续维持。

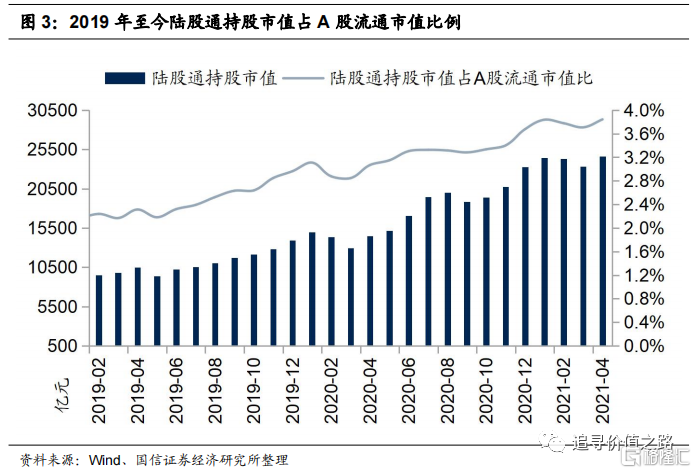

4月份陆股通持股市值占全部A股流通市值比例环比小幅上涨。外资投资A股主要有两个渠道,一是通过陆股通,二是通过QFII/RQFII。QFII/RQFII方面,外汇管理局于2019年9月10日宣告取消合格境外机构投资者(QFII)和人民1币合格境外机构投资者(RQFII)投资额度限制。陆股通方面,截止4月30日,陆股通持股市值为24624亿元,相比上月增加1281亿元,占A股流通市值为3.84%,环比小幅上涨。

陆股通持股板块分析

从持股市值的板块分布上看,4月陆股通持股市值在主板和创业板均有上升,同时相较于3月而言,主板和创业板持股市值的环比增速均有所上升。具体而言,截至4月30日,主板持股市值为 21029亿元,环比上升3.5%;创业板持股市值 3594亿元,环比上升19.3%。

从陆股通持仓占比的变化角度来看,4月份主板占比下降,创业板占比上升。具体而言,截至4月30日,陆股通持股总市值中,主板持股市值占85.4%,较上月下降1.7%;创业板持股市值占14.6%,较上月上升1.7%。

陆股通持股行业分析

从持股市值占A股行业市值比看外资定价权

一级行业定价权

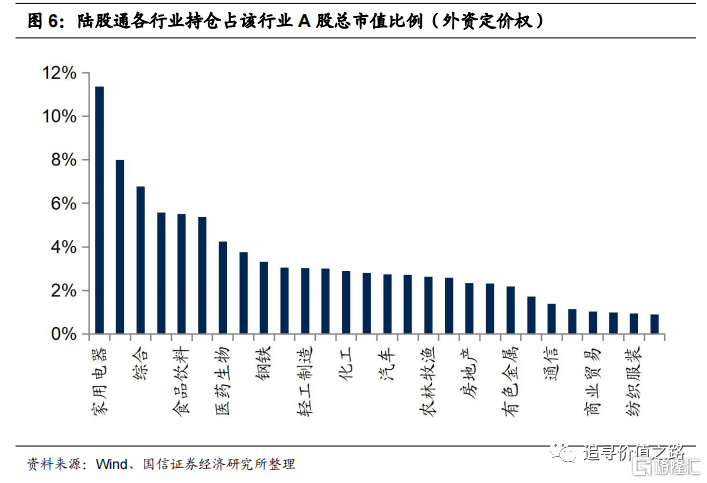

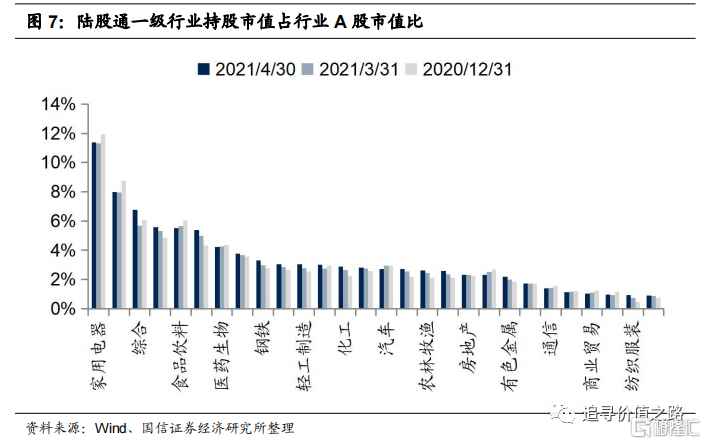

从陆股通持股市值(一级行业)占A股行业市值比来看,4月份家电行业、休闲服务、食品饮料行业陆股通持股市值占行业A股总市值的比例依然处于前列。陆股通一级行业持股市值占行业A股市值比例排名前5的行业依次为家用电器、休闲服务、综合、建筑材料和食品饮料,占比分别为11.4%、8.0%、6.8%、5.6%和5.5%。也就是说,外资对于大消费类板块仍具有很高的定价权。此外除了大消费板块,建筑材料、电气设备、医药也是外资占比较大的行业。

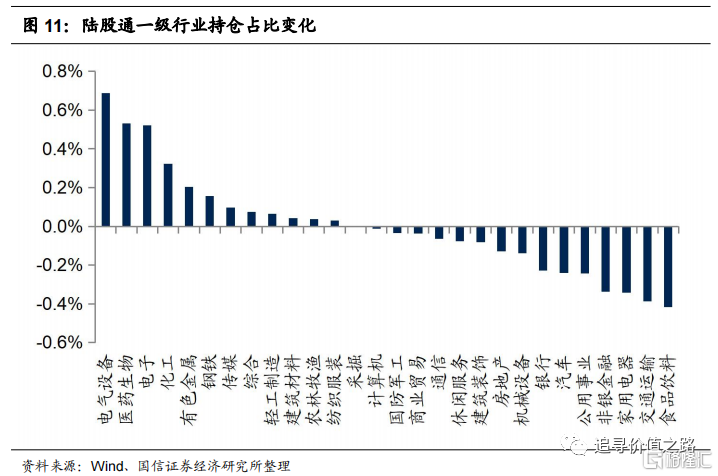

如果看外资定价权的变化情况,4月份申万28个一级行业中有19个行业陆股通持股市值占该行业A股市值比例相比2021年3月底有所提升,综合、电气设备和钢铁行业持股比例上升幅度靠前。具体来看,综合行业中的陆股通占比提升了1.10个百分点,增幅最大;电气设备和钢铁行业中的陆股通占比分别提升0.40和0.33个百分点。而汽车、交通运输和食品饮料三个行业的陆股通占比则分别下降0.21、0.19和0.16个百分点,降幅居前。

与2020年12月底相比,电气设备、建筑材料和综合三个行业陆股通持股市值占行业A股市值比例的提升最为明显。具体来看,电气设备中的陆股通占比提升了约1.05个百分点,增幅最大;建筑材料和综合行业中的陆股通占比分别提升了0.73和0.71个百分点,提升幅度次之;而休闲服务、家用电器和食品饮料行业的陆股通占比则分别下降0.75、0.58和0.53个百分点,降幅居前。

二级行业定价权

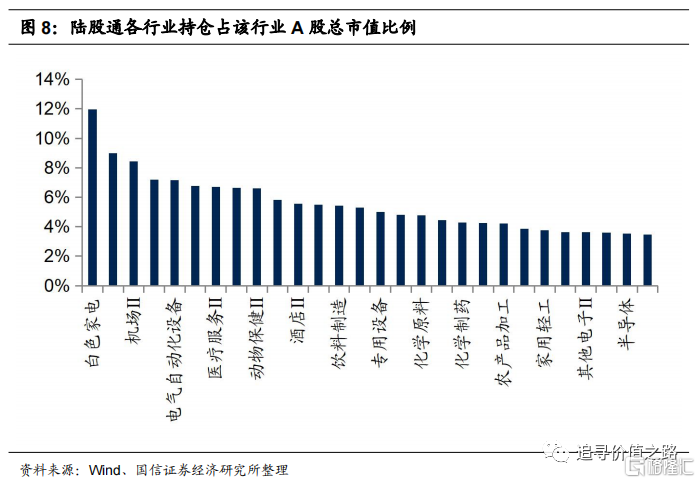

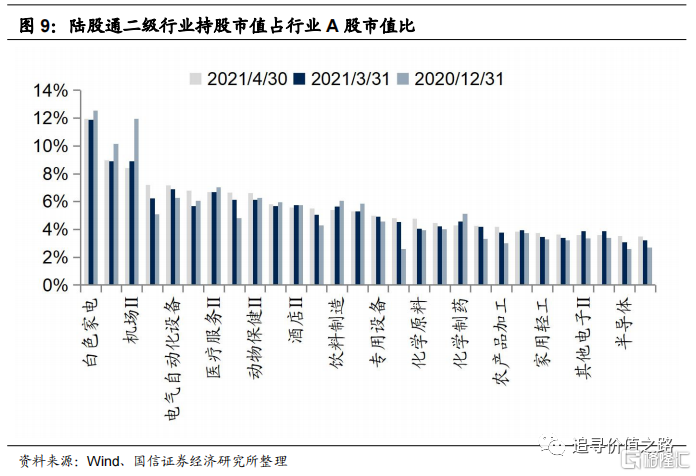

从二级行业来看,白色家电、旅游综合、机场等细分行业中,陆股通持股市值占行业A股总市值比例较高。截至4月30日,二级行业中,陆股通定价权排名前五的分别是白色家电、旅游综合、机场、营销传播和电气自动化设备行业,占比分别为12.0%、9.0%、8.4%、7.2%和7.2%;陆股通定价权排名靠后的五个行业分别是餐饮、农业综合、渔业、其他轻工制造和公交。

与上个月(3月底)相比,共有66个二级细分行业中陆股通持股市值占行业A股总市值比例有所提高,其中综合、营销传播、化学原料、橡胶和其他建材二级行业占比提升最多。具体来看,综合、营销传播、化学原料占比分别上升1.10%、0.98%、0.71%;而专业零售、物流、中药的陆股通持股市值占比分别下滑0.28%、0.28%、0.28%。

从各行业持仓占比看外资行业配置

一级行业配置

在一级行业配置上,外资依然偏好于配置大消费、电气设备和金融行业,4月份食品饮料行业仍旧占据陆股通持仓榜首。大消费、金融行业一直是外资重点投资的领域,电气设备因为碳达峰、碳中和等新能源政策的不断落地,板块同样成为外资关注的重点。陆股通持股市值最高的前五大行业是食品饮料(15.8%)、医药生物(12.3%)、电气设备(8.2%)、银行(8.0%)、家用电器(7.7%),其中食品饮料行业持仓占比为15.8%,超第二名医药生物3.5个百分点。外资的行业配置相对集中且集中趋势略有加强,前五大重仓行业合计占比52.0%,前值为51.8%。而纺织服装行业持股比例仅为0.2%,商业贸易和综合行业仅为0.3%和0.5%,在所有行业中配置比例相对靠后。

从持仓占比的变化角度看,4月份外资加仓电气设备、医药生物和电子等行业,减仓食品饮料、交通运输和家用电器等行业。从持仓占比的变化角度来看,外资对于电气设备、医药生物和电子等行业进行了加仓,分别增加0.69、0.53和0.52个百分点;对于食品饮料、交通运输和家用电器等行业进行了减仓,分别减少0.42、0.39和0.34个百分点。

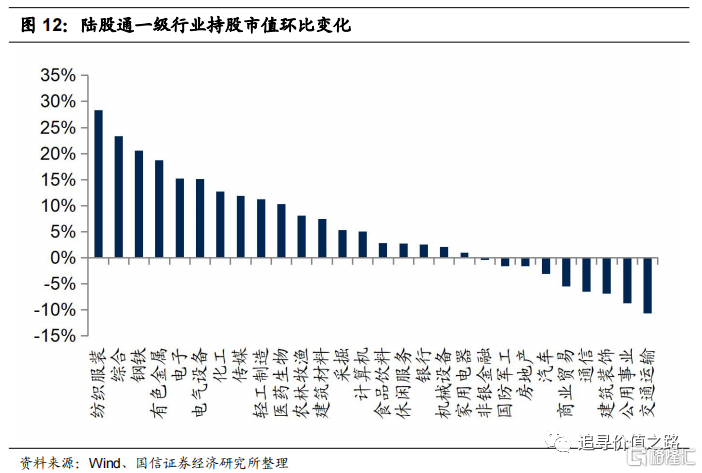

从持股市值的变化角度看,4月一级行业陆股通持股市值大部分环比增加,其中纺织服装、综合和钢铁等行业陆股通持股市值环比提升幅度靠前,而交通运输、公用事业和建筑装饰等行业持股市值环比大幅减少。具体来看,排名靠前的纺织服装、综合和钢铁的持股市值环比增幅分别为28.4%、23.4%、20.5%和18.7%。而交通运输、公用事业和建筑装饰行业陆股通持股市值环比减少幅度最大,降幅分别为10.7%、8.8%和6.9%。

行业集中度方面,与上月相比,4月份陆股通持仓CR3、CR6和CR10均小幅上涨。具体来看,截至4月30日,陆股通持仓CR3、CR6和CR10分别为36.4%、58.2%和75.9%,较上月分别变化+0.16%、+0.38%和+0.46%。

二级行业配置

在二级行业配置上,4月份陆股通持股市值最高的前五大行业是饮料制造、银行Ⅱ、白色家电、电源设备和食品加工行业,仍属大消费、金融类的细分行业。持股比例分别为12.1%、7.9%、7.6%、6.0%和3.7%。

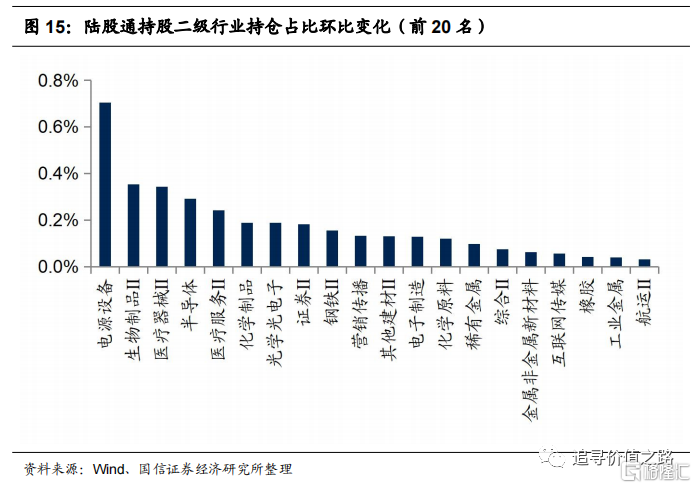

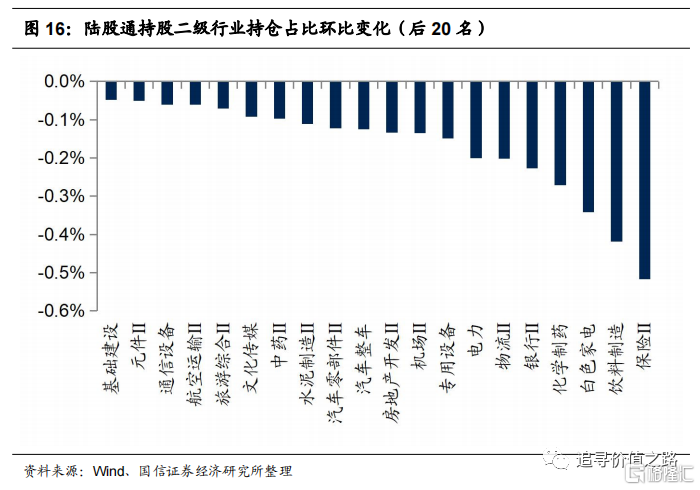

从持仓占比的变化角度看,4月份申万104个二级细分行业中47个行业陆股通持仓占比上涨,其中电源设备、生物制品和医疗器械行业加仓幅度较大,而保险、饮料制造和白色家电大幅减仓。持仓占比增幅最大的前五个行业分别为电源设备、生物制品、医疗器械、半导体、医疗服务,环比增幅分别为0.71、0.35、0.34、0.29和0.24个百分点。持仓占比下降幅度最大的五个行业分别为保险、饮料制造、白色家电、化学制药和银行,分别下降0.52、0.42、0.34、0.27和0.23个百分点。

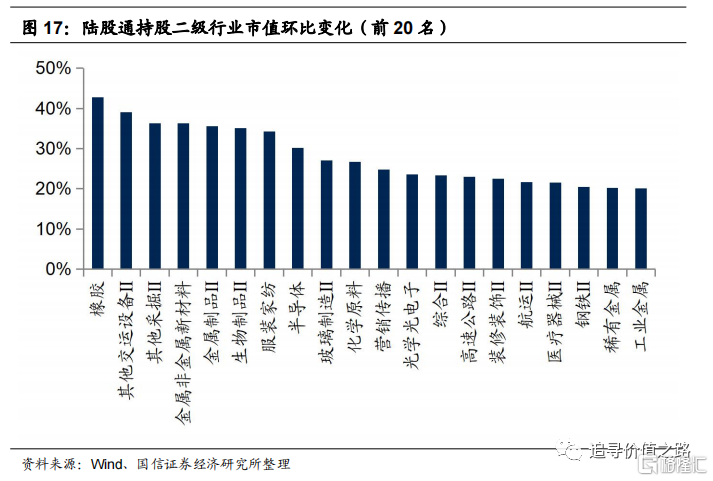

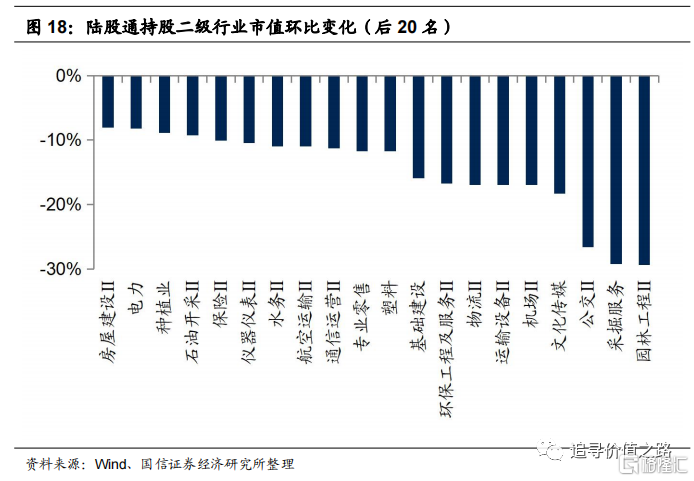

从持股市值的环比变化角度看,4月份申万二级行业中陆股通持股市值环比变化上涨居多,其中橡胶、其他交通设备和其他采掘行业持股市值增幅居前。具体看,市值环比增幅最大的前五个行业分别是橡胶、其他交通设备、其他采掘、金属非金属新材料和金属制品,环比增幅分别为43%、39%、36%、36%、36%。园林工程、采掘服务、公交、文化传媒和机场等行业持股市值环比降幅居前,持股市值环比分别下降29%、29%、27%、18%和17%。

陆股通重仓个股分析

个股方面,4月份陆股通前二十大重仓股持仓市值上涨居多,其中贵州茅台持仓市值依然稳居首位。陆股通当前持仓市值前20名股票分别是贵州茅台(1885亿元)、美的集团(854亿元)、招商银行(682亿元)、中国平安(621亿元)、格力电器(618亿元)、宁德时代(605亿元)、五粮液(601亿元)、中国国免(585亿元)、恒瑞医药(555亿元)、平安银行(510亿元)、隆基股份(374亿元)、迈瑞医疗(342亿元)、海天味业(340亿元)、伊利股份(311亿元)、三一重工(257亿元)、长江电力(247亿元)、药明康德(240亿元)、东方雨虹(236亿元)、分众传媒(209亿元)、爱尔眼科(204亿元)。7只股票持仓市值排名环比上升,4只股票持仓市值排名环比下降,2只股票新进为排名前20大重仓股。

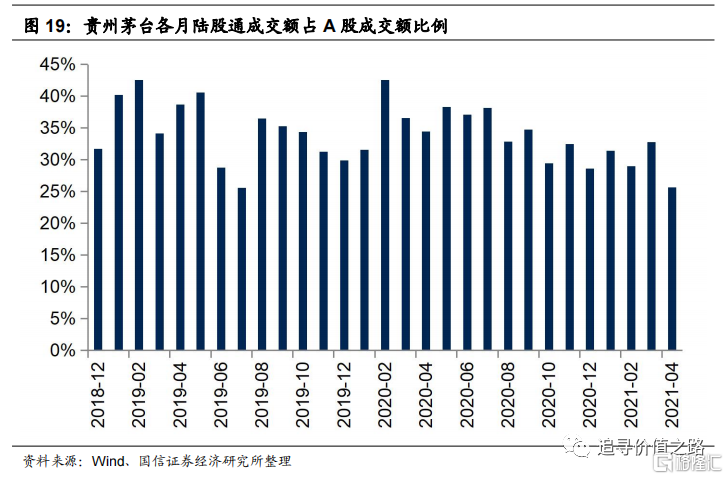

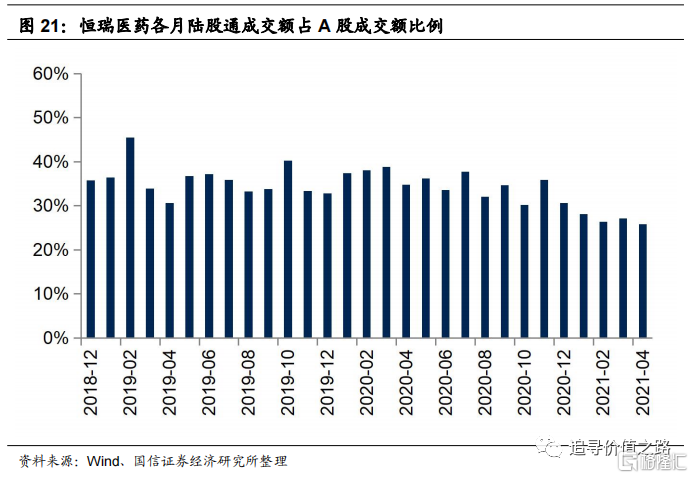

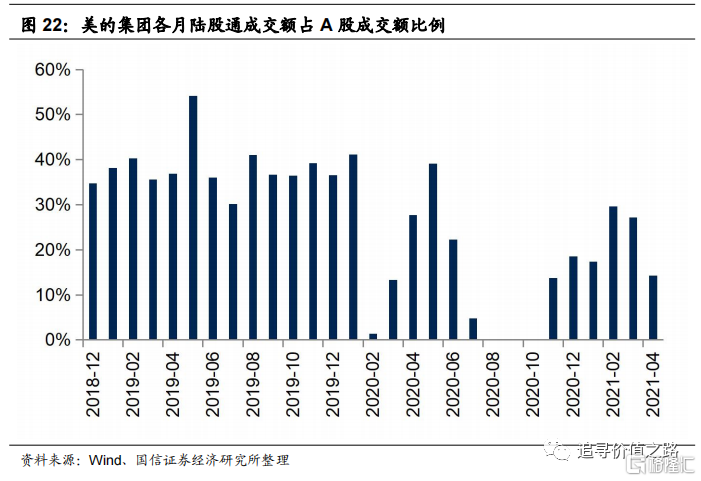

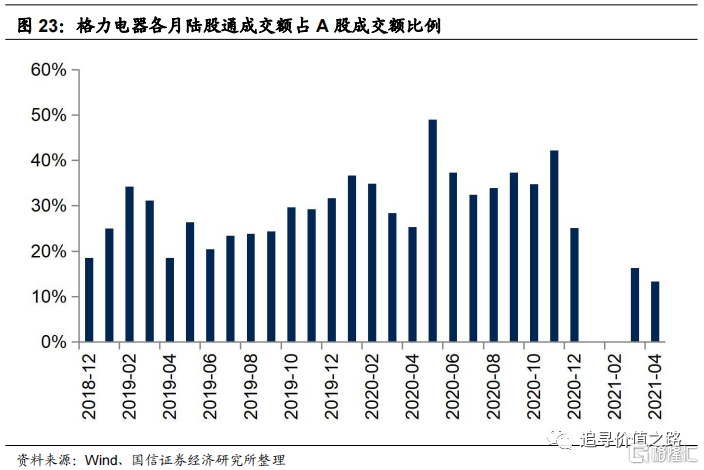

前20大重仓股中,贵州茅台、中国平安、美的集团、恒瑞医药、格力电器等股票近年来一直交易活跃。本月贵州茅台、中国平安、恒瑞医药、美的集团及格力电器陆股通成交额占A股成交额的比例均有所下降。

个股集中度方面,4月份陆股通持仓前五、前十、前二十、前五十个股集中度小幅下降。具体来看,4月份个股 CR5、CR10、CR20和CR50分别为18.9%、30.5%、41.7%和59.0%,较上月分别下降了1.5、1.4、1.0和0.5个百分点。

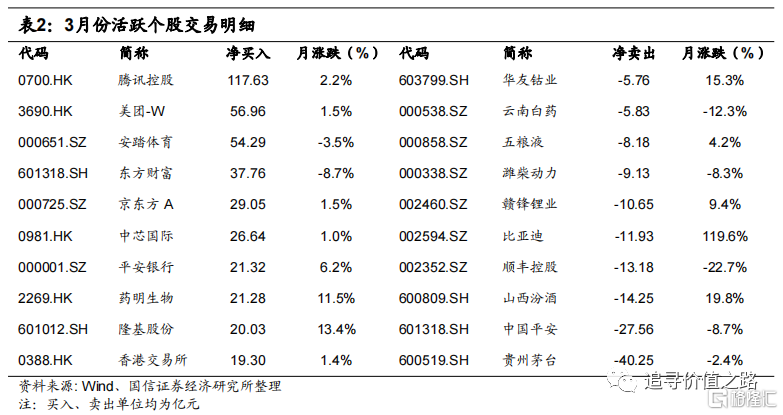

截至4月30日,当月前10大活跃个股中,腾讯控股净买入额依然最高,净买入达117.63亿元,贵州茅台净卖出额最高,净卖出额达40.25亿元。

风险提示:经济增速下行,历史经验不代表未来,疫情反弹