下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

从明星、网红到普通人,从抖音、快手到小红书,随着消费主力的迭代及社交网络等基础设施的发展等,新消费时代正式到来,颜值经济持续升温......“首要阵地”美妆率先反应,不乏现象级、颠覆性品牌面世,相关企业的潜力不断得到验证。

诞生于中国彩云之南的尽头,“药材宝库”云南的本土类药妆第一股贝泰妮(300957.SZ),无疑是其中耀眼的“明星”之一。

立足于云南特殊的功能草本地缘优势,滇虹药业11年前成立“薇诺娜”功能性护肤项目,依靠当地特色植物青刺果、马齿苋等提取物打造敏感肌护肤品。经过10余年的沉淀和发育,“薇诺娜”成为国内功能性护肤赛道第一品牌,其母公司贝泰妮也于今年3月在深交所敲钟上市。

上市不足1月时间,贝泰妮的市值便迅速突破千亿,这一成长速度已然领先于爱美客;截至发稿,公司股价收报214元/股。同时,据不完全统计,仅自贝泰妮4月28日披露2020年报暨2021年一季报,交上超预期“成绩单”以来,已被23家机构的研发密集覆盖,其中22 家给出“买入”、“增持”或“推荐”评级,进一步使其成为当下不可不察的大消费新贵。

高成长性持续得到验证,支撑企业价值增值

先看业绩表现。

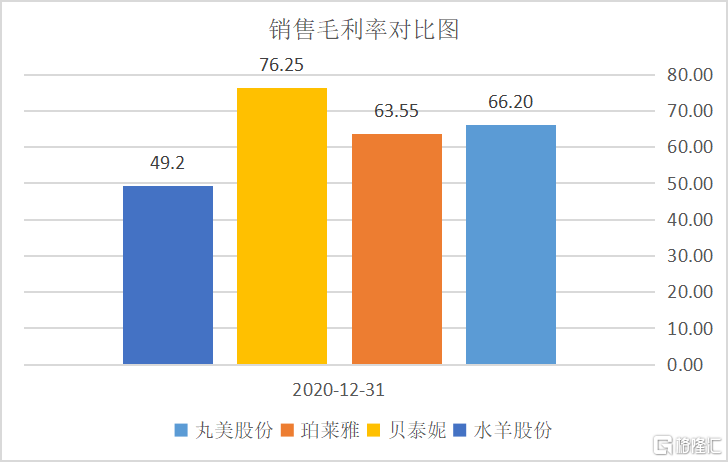

2020年全年,贝泰妮实现营收26.36亿,同比增长35.64%;归母净利润5.44亿,同比增长31.94%;扣非归母净利润5.13亿,同比增长31.05%;毛利率为76.25%,剔除新手入准则影响后,同口径毛利率为80.46%,高基准下同比再升。

放在行业来看,这组经营数据可谓十分亮眼。Euromonitor数据显示,2020年中国美妆及个护市场规模达5199亿元,同比增速放缓至7.22%,其中彩妆、护肤品类的零售额同比增幅分别为0.62%、10.28%,贝泰妮的业绩成长性明显领先大盘。对比同业而言,2018年-2020年,贝泰妮营收和净利润复合增速均超50%,在申万日用化学品分类,在与其营收规模相近的同业中排名第一,高于一众国妆龙头。到2020年,贝泰妮的业绩规模已赶超丸美股份,称得上后生可畏。

(来源:Wind)

毛利率方面,贝泰妮也领跑行业。2020年数据来看,其毛利率较同行均值高出约20%,较上述老牌国妆龙头高出10%及以上。

(来源:Wind)

按品类划分,贝泰妮2020年护肤品收入达到23.6亿元,同比增长40.47%,占总营收的89.52%,单品类毛利率约76.1%;医疗器械和彩妆分别实现收入1.95亿元、0.65亿元,分别同比增长2.37%、2.55%,单品类毛利率分别约86.6%和57.1%。

按渠道划分,贝泰妮线上业务同年收入为21.72亿元,营收占比提至82.9%,其中自营渠道、经销、代销渠道分别贡献收入16.58亿元、5.14亿元,分别同比增长54.28%、25.61%。线下方面,经销、代销渠道收入为4.46亿元,同比持平;由于主动控制自营渠道的销售规模和资源投入,自营渠道收入仅248万元。

此外,费用端也走出大规模投入期,管控效果合理,2020年,贝泰妮期间费用率降至 50.76%,较去年下降2.37%。其中销售费用率同比下降1.4%,管理费用率延续上年趋势再降0.64%;营运能力大幅提升,存货周转天数下降84.6天至130.1天,应收账款周转天数下降0.9天至20.4天。

再看2021年一季报,贝泰妮实现营收5.07亿元,同比增长59.32%;归母净利润0.79亿元,同比增长46.5%;扣非净利润0.77亿元,同比增长61.11%;毛利率约为78.14%,同比保持稳定,整体业绩超预期。

期内,贝泰妮线上渠道持续强势增长;线下渠道通过开展营销活动逐步恢复活力;研发费用率增至4.5%,处于同业较高水平;管理费用率较去年大幅下降2.61%,规模效应得到进一步显现。

纵观之下,贝泰妮的业绩成长性持续得到验证,护肤品基本盘动能强劲,增速远远高于其他品类。贝泰妮前两大收入来源,即护肤品与医疗器械业务,均处高毛利的细分赛道;线上渠道主导的商业模式保障其在2020年疫情下业绩稳增,且资产更轻、效率更高,合力推高其毛利率水平,使其与一般的美妆企业拉开距离。2021年一季报,疫情对线下业态的影响大幅削弱,贝泰妮顺势实现双渠道增长,带动业绩出现更大幅度的同比增长。

与此同时,贝泰妮费用端压力有所降低,尤其管理费用率持续下行,营运指标方面表现良好,总体呈现出降本提效的发展趋势。因而可以预判,随着贝泰妮业务规模的增长,最终导向其盈利能力将不断提升,强力支撑企业价值增值。

在优质赛道占据先发优势,持续分享市场红利

进一步来看,贝泰妮何以取得如此成绩?其究竟做对了什么?

一方面,毫无疑问是贝泰妮切入了好的赛道,分享到足够的市场红利。

静态地看,据《中国皮肤性病学杂志》,中国有35%以上的女性属于敏感肌,意味着中国敏感肌消费者数量超过两亿人;Euromonitor统计数据显示,2020年中国皮肤学级护肤品市场规模达到161.3亿元,2015年-2020年,中国皮肤学级护肤品市场的年均复合增长率已高达24.0%。动态地看,随着消费主力迭代、医美整形消费基础转好,以及KOL和品牌方对消费者的正向引导等,市场中的大量潜在用户加速转化,渗透趋势有望更快。

同时,基于这类产品的强功效属性,往往研发难度更大、周期更长,呈现进入壁垒较高,实力参与者较少的市场格局;基于目标群体为敏感肌,这类人群选择产品需要承担的试错成本较高,品牌忠诚度相应更高,一旦占据先发优势则很容易“攻城略地”。“薇诺娜”为例,据悉其近3年产品复购率已近30%,而国际大牌的护肤品复购率也仅在20%左右,产品力充分凸显。据欧睿数据,2020年,贝泰妮在中国皮肤学级化妆品市场份额达到21.6%(全部由“薇诺娜”贡献),市占率仅次于欧莱雅集团(22.2%);单品牌来看,“薇诺娜”市场份额维持第一。

同样的逻辑下,可以判断未来这一市场将进一步向头部企业集中,“薇诺娜”的品牌价值还将不断攀升,贝泰妮受益于行业发展趋势。

另一方面,贝泰妮凭借“产品力、学术力、运营力”等消费品竞争的底层能力,共同激发企业内生动力,进而能够迅速占据先发优势。

首先要明确一点,化妆品,尤其是功效性护肤品的竞争核心,实则在于对上游原料的垄断。长期来看,历久常青的美妆品牌大多是拥有专利成分保护期的国际大牌。贝泰妮方面,脱胎于原滇虹药业团队,尤其注重基础研究,“薇诺娜”产品的核心成分马齿苋和青刺果已拥有专利,并在云南逐步形成原料垄断格局。

此外看到,贝泰妮通过研发持续赋能产品力,其2020年研发投入6885.17万元,同比增长18.48%,拥有104位研发人员,推出“光透皙白”、“特安养护”系列等50余款新品;发表论文5篇,其中SCI2篇,累计参与制定11项团体标准。截至2020年末,贝泰妮已取得15项发明专利、17项实用新型专利和18项外观设计专利;同时拥有11项核心技术,应用核心技术所取得收入的比例高达95%以上。

其次,基于功效性产品的属性,硬核的学术权威背书往往能够发挥更大的品牌效力,即学术力拉开品牌差距。近些年来,国内外的学者及权威机构围绕“薇诺娜”,在功效性、安全性等方面的验证研究,累计发表128篇学术论文,频频登上国际顶尖的学术刊物。同时,贝泰妮也于2020年在国内皮科医学期刊中持续发表了16篇相关产品临床观察文献。

再者,聚焦贝泰妮的运营力。渠道布局上,“薇诺娜”主要与药店OTC、医院、诊所等渠道深度捆绑,至今并未进入线下的日化流通渠道,秉持皮肤学级护肤品的功能性和品牌调性,留有巨大的线下增长空间;接着,实行“公私合营”策略,一边利用积累多年的电商经验及数据资产,对消费者进行精准画像,降低公域流量的成本;一边通过深度运营私域建设高转化、低成本流量池,保障整体收入和利润的稳定增长。目前,“薇诺娜”在线下拥有近500个品牌专柜,每个专柜配有一个导购(BA)提供服务,同时线下消费者也可以通过扫描二维码成为品牌会员,这一私域引流方式的成功率达到80%。私域会员质量普遍较高,体现在生命周期长、复购率高和客单价高,且这一渠道仍处于发展初期,未来有望在品牌粘性和经营效率层面进一步反哺“薇诺娜”的发展。

品牌营销上,贝泰妮一边立足专业,2020年主办首届敏感肌高峰论坛并颁布《敏感肌肤精准防护指南》,提升品牌影响力;一边从消费者层面出发,于2021年3月签约舒淇成为其史上首位品牌代言人,明星代言人策略而言,品牌与契合度越高,传播越具有说服力,能够有效拉近品牌与消费者之间的距离,助力品牌势能提升,实现销量增长。

发力品牌、产品拓展,成长上限远未出现

关于未来,除上述维度外,还需重点关注贝泰妮在品牌、品类拓展方面的动向。

2021年,“薇诺娜”在巩固明星产品线“舒敏”地位的同时,积极拓展“美白”、“防晒”、“抗衰”等其他功效性品类。目前来看,“薇诺娜”在“舒敏”品类仅约占30%市场份额,其他高阶功效品类等处于刚起步阶段,未来在功效的多样化升级上空间较大。Q1季度,其已推出双修赋活精华液,针对敏感肌人群提供具有抗初老、熬夜修护功能的护肤品,自3月底天猫小黑盒上新以来,首月销量已接近2万。

其他品牌方面,贝泰妮已拥有“WINONA Baby”、“痘痘康”、“Beauty Answers”、“资润”多个品牌,并仍将通过内涵式培育和外延式收购实施多品牌计划。其中“Beauty Answers”主打医美术后的精准修护、抗氧化和抗衰老等领域,切入又一个优质细分赛道,贝泰妮方面,已针对此稳步推进医美机构的渠道建设、联盟合作等,为其打下较好的推广基础,也意味着其在医美领域的潜在产品规模提升空间较大。

因此,基于在功效护肤乃至医美领域的专业背景,以及产品、渠道等优势,贝泰妮进一步实施品牌、产品拓展计划后,所覆盖的消费群体无疑将更加多元、庞大,收入来源对应更加丰富,获得新的业绩增长点,为其可持续高增提供更加有力的保障。

顺延这一发展路径,贝泰妮的成长上限或还远未出现,未来发展不妨拭目以待。