下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

报告要点

居民消费,是截至目前,主要经济指标中,唯一没有恢复到正常水平的宏观变量。消费修复偏慢的原因是什么,未来会如何演绎?本文详细梳理,可供参考。

一问:疫后消费特征?线下活动加快正常化,但消费未恢复正常、“K”型分化

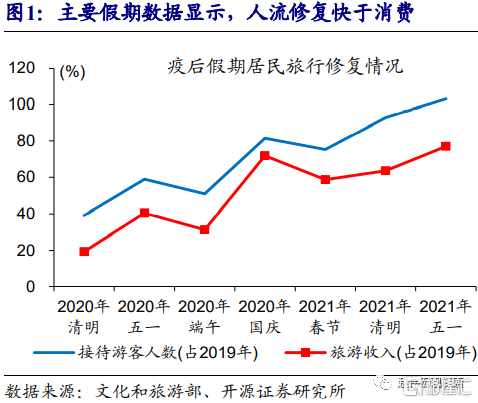

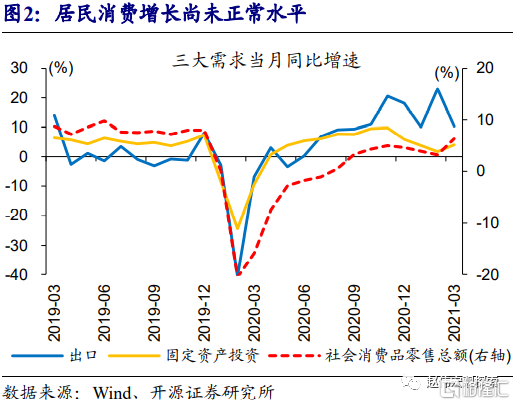

线下活动加快正常化,但居民消费迟迟未恢复到正常增长水平。五一期间,旅游出行等线下活动加快恢复,游客人数已超过疫情前正常水平,而以旅游收入衡量的消费只恢复到正常水平的77%,春节、清明等假期亦出现类似人流修复快于消费的现象。总体消费的修复也滞后于其他主要变量,生产、投资和出口等指标单月增速,2020年年中已先后超过疫情前水平,而社零增速持续低于正常水平。

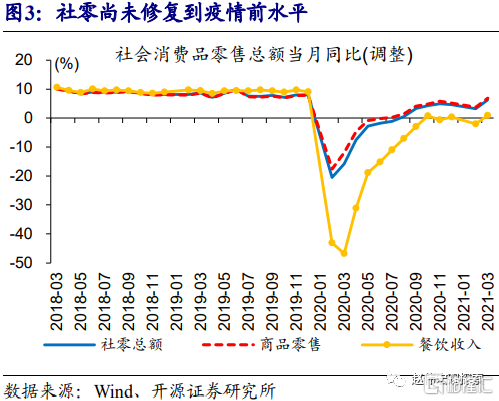

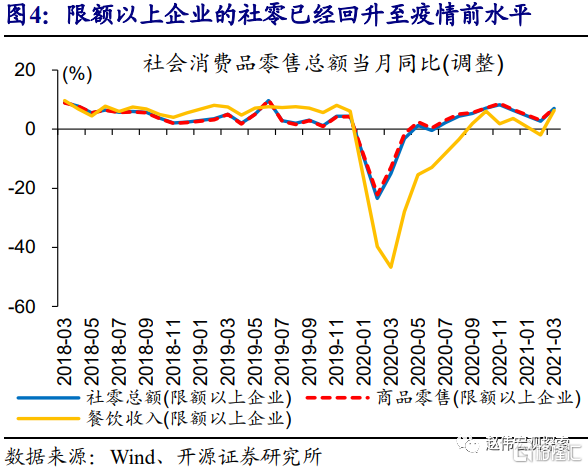

结构上看,消费“K”型分化明显,商品、服务及区域消费修复不尽相同。商品消费修复快于服务消费,3月商品零售和餐饮收入两年复合增速分别为6.9%和0.9%,分别较2019年12月低1个百分点和8个百分点。不同地区消费修复也大为不同,安徽等劳动力输出大省的消费,早在2020年5月已回到疫情前水平;而广东、浙江等劳动力输入大省消费修复滞后,社零增速仍明显低于正常水平。

二问:消费“K”型分化的原因?疫情的影响或被低估,收支等尚未恢复正常

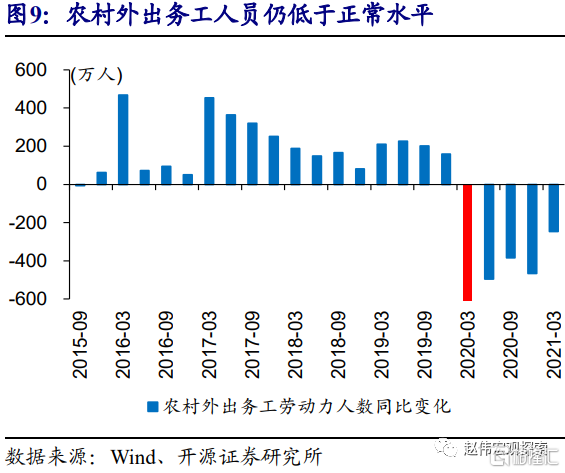

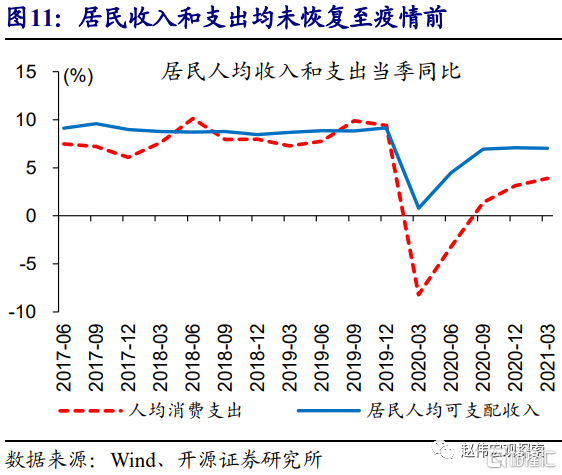

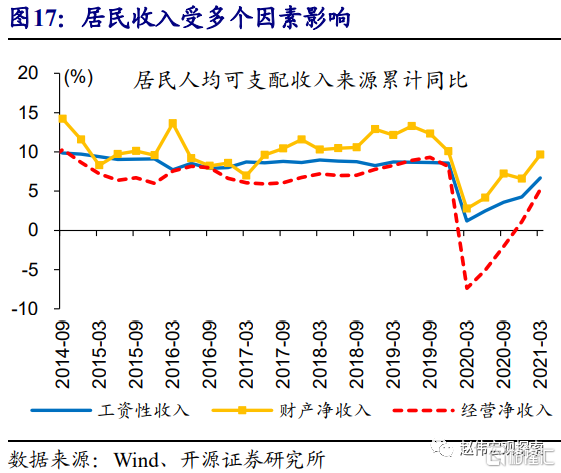

疫后就业、收支等迟迟未恢复正常,可能是消费“K”型分化的重要原因。疫情对中低收入人群就业影响明显,以农村外出务工劳动力为例,人数持续低于正常水平,1季度较2019年同期少增近250万人、而以往同期至少增加200万人。居民收支也尚未恢复正常水平,1季度收入增速7%、低于8.8%左右的正常水平;同时,消费意愿显著下降,支出增速只有3.9%、远低于疫情前8-9%左右的增速。

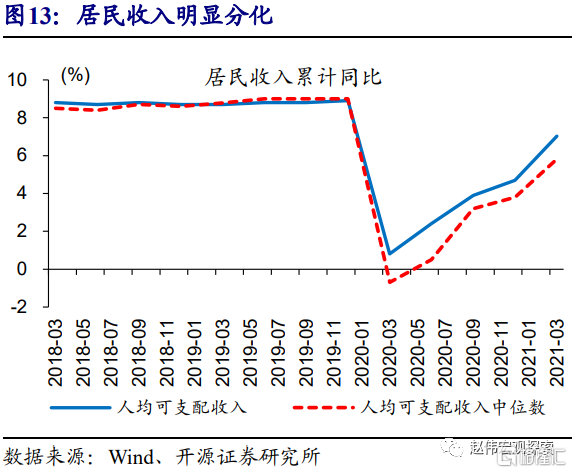

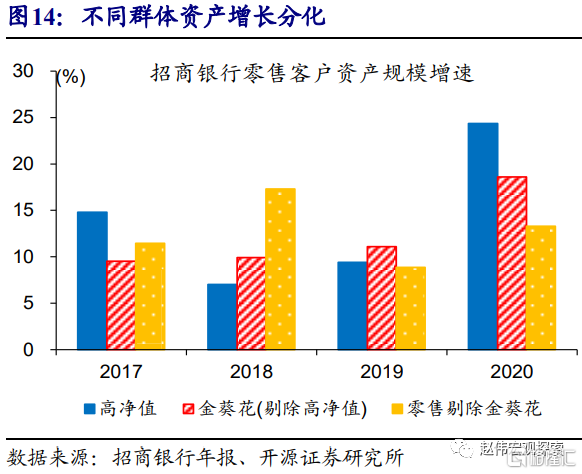

居民收入等分化加剧,也可能影响消费修复节奏和结构。疫情后,居民人均可支配收入增速,持续低于居民人均可支配收入中位数增速,1季度分别为7%和5.8%、而疫情前均为9%左右增速;这组指标的分化,意味着疫情对中低收入人群的影响,大于中高收入人群。不同群体财富增长也有类似分化,招商零售客户数据显示,2020年高净值客户和金葵花客户资产规模增速,明显高于普通客户。

三问:居民消费,未来会如何演化?修复大势所趋,节奏、弹性仍需观察

伴随经济活动加快正常化、“K”型分化逐步收敛,消费修复大势所趋。新冠疫情对微观个体的影响,无论居民还是企业,均存在“K”型分化,直接或间接拖累居民消费的修复。随着经济活动加快正常化、政策精准支持等效果显现,中小微企业、中低收入人群等生产生活行为或逐渐恢复,进而带动居民消费进一步修复。

然而,居民收入、消费意愿等的恢复或仍需时间,对消费修复节奏、弹性的影响,有待进一步观察。百年不遇的新冠疫情,对经济微观个体的影响可能存在低估;疫后不同群体的收支、消费意愿等修复的进度,仍有一些潜在不确定性因素,可能影响消费的弹性。此外,可参照历史经验的匮乏,加大对消费形势研判的难度。

风险提示:全球疫情反复,政策效果不及预期。

一问:疫后消费特征?尚未恢复正常、“K”型分化

线下活动加快正常化,但居民消费迟迟未恢复到正常增长水平。五一期间,旅游出行等线下活动加快恢复,游客人数已超过疫情前正常水平,而以旅游收入衡量的消费只恢复到正常水平的77%,春节、清明等假期亦出现类似人流修复快于消费的现象。总体消费的修复也滞后于其他主要变量,生产、投资和出口等单月增速,在2020年年中开始已先后超过疫情前水平,而社零增速持续低于正常水平。

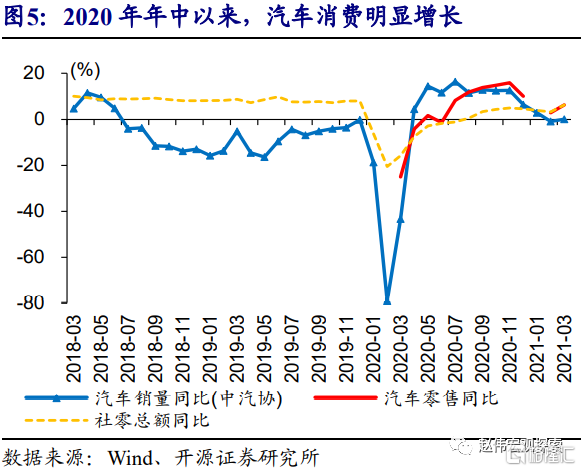

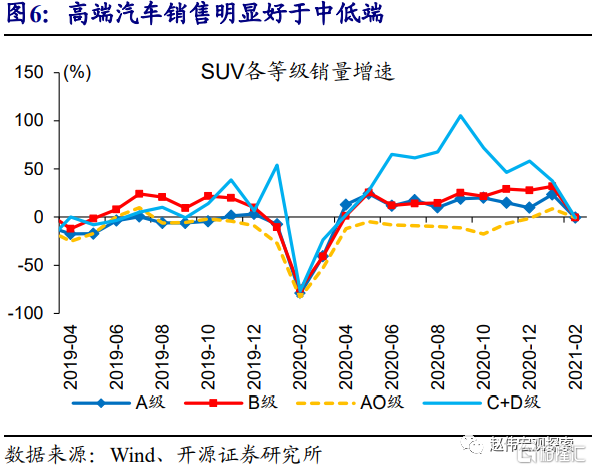

结构上看,消费“K”型分化明显,商品消费修复快于服务消费、均出现明显的结构分化。3月,商品零售和餐饮收入两年复合增速分别为6.9%和0.9%,分别较2019年12月低1个百分点和8个百分点,而限额以上企业的相关指标早已超过疫情前。商品和服务消费内部结构分化,部分商品和服务消费增长较快,例如,2020年下半年汽车消费持续在两位数以上增长,不同车型销售出现明显分化、高端车型增长明显快于中低端;春节、端午等节假日电影票房收入,也持续超过疫情前同期。

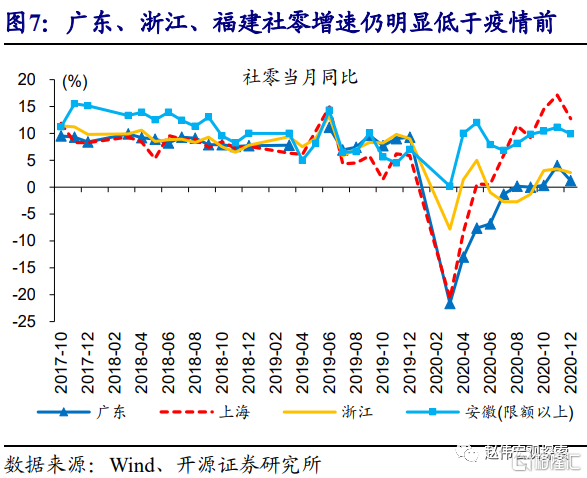

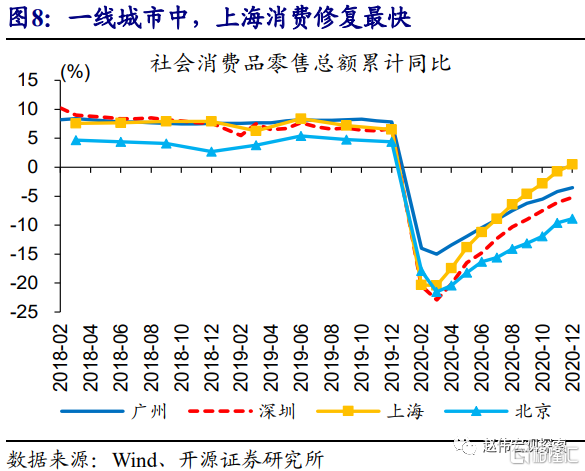

不同地区消费修复大为不同,部分劳动力输入大省消费偏慢。疫情期间,广东、上海等社零同比一度下降超20%,安徽等回落幅度较小;伴随疫情逐步消退,安徽率先恢复到疫情前,上海消费随后也加快回升、社零增速显著超过疫情前,而广东消费修复偏慢、社零增速仍低于正常水平5个百分点左右,其中广州和深圳消费修复也明显慢于上海。类似的,浙江、福建等劳动力输入大省消费修复也相对较慢。

二问:消费“K”型分化的原因?疫情的影响或被低估

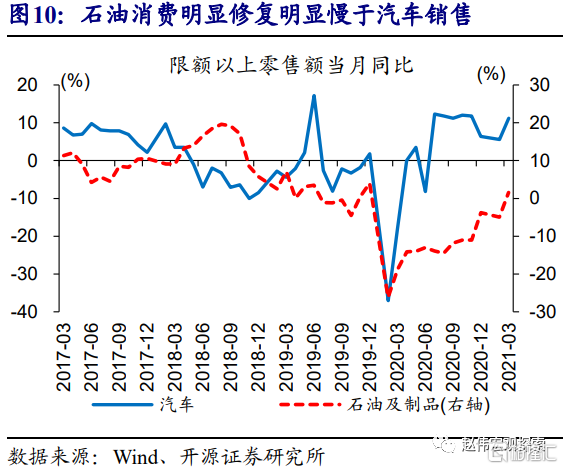

疫情对部分微观个体生产、生活等行为的影响,尚未完全消退。疫情对中低收入人群就业影响明显,以农村外出务工劳动力为例,人数持续低于正常水平,1季度较2019年同期少增近250万人、而以往同期至少增加200万人。疫情及疫情防控对生活行为也可能尚未完全消退,与线下活动相关石油制品消费刚刚恢复正增长、明显滞后总体消费和汽车销售。

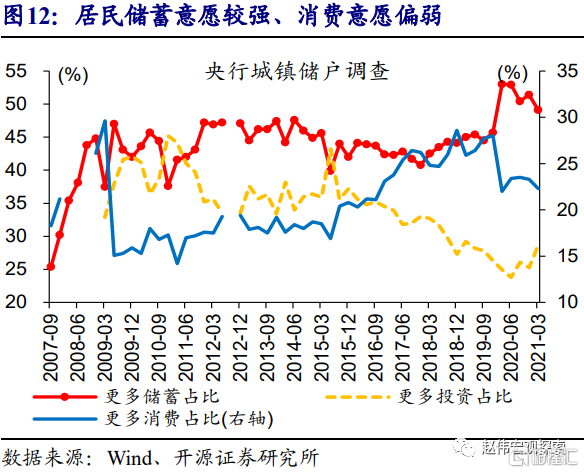

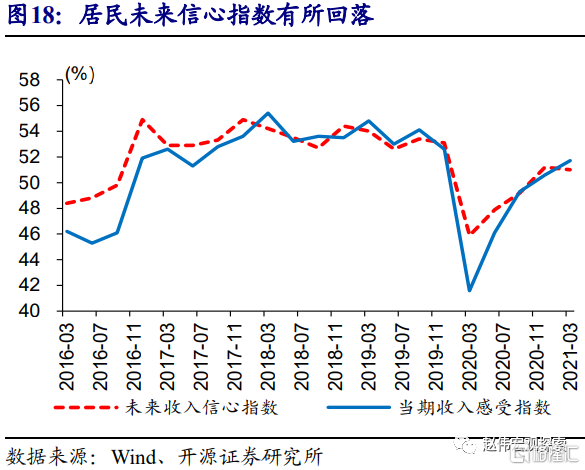

居民收入修复偏慢、消费意愿偏弱等,或是影响消费修复的重要因素。伴随经济活动逐步修复,居民收支逐步修复、但尚未恢复正常水平,居民收入增速连续3个季度维持在7%左右、低于疫情前平均8.8%的水平;居民支出修复更慢、2021年一季度两年复合增速只有3.9%。央行调查数据显示,后疫情时代,居民储蓄意愿明显增强、而消费意愿显著下降,更多消费占比较2019年底下降5.7个百分点。

居民收入等分化加剧,也可能影响消费修复进度和结构变化。疫情后,居民人均可支配收入增速,持续低于居民人均可支配收入中位数增速,1季度分别为7%和5.8%、而疫情前均为9%左右增速;这组指标的分化,意味着疫情对中低收入人群的影响,大于中高收入人群。不同群体财富增长也有类似分化,招商零售客户数据显示,2020年高净值客户和金葵花客户资产规模增速,明显高于普通客户。

三问:消费未来如何演化?修复大势所趋,弹性仍需观察

伴随经济活动加快正常化、“K”型分化逐步收敛,消费修复大势所趋。新冠疫情对微观个体的影响,无论居民还是企业,均存在“K”型分化,直接或间接拖累居民消费的修复。随着经济活动加快正常化、政策精准支持等效果显现,中小微企业、中低收入人群等生产生活行为或逐渐恢复,进而带动居民消费进一步修复。

然而,居民收入、消费意愿等的恢复或仍需时间,对消费修复节奏、弹性的影响,有待进一步观察。百年不遇的新冠疫情,对经济微观个体的影响可能存在低估;疫后不同群体的收支、消费意愿等修复的进度,仍有一些潜在不确定性因素,可能影响消费的弹性。此外,可参照历史经验的匮乏,加大对消费形势研判的难度。

经过以上研究,我们发现:

(1)线下活动加快正常化,但居民消费迟迟未恢复到正常增长水平。结构上看,消费“K”型分化明显,商品、服务及区域消费修复不尽相同。

(2)疫后就业、收支等迟迟未恢复正常,可能是消费“K”型分化的重要原因。居民收入等分化加剧,也可能影响消费修复节奏和结构。

(3)伴随经济活动加快正常化、“K”型分化逐步收敛,消费修复大势所趋。但居民收入、消费意愿等的恢复或仍需时间,对消费修复节奏、弹性的影响,有待观察。