下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

美联储、欧洲央行和日本央行均在4月的议息会议上均决定维持现有利率水平不变。美联储维持联邦基金利率的目标区间在0-0.25%,同时表示通胀上升是反映暂时性因素的影响;欧洲央行维持主要再融资利率、边际借贷利率和存款利率分别在0%、0.25%和-0.50%水平,并表示继续加快疫情紧急资产购买计划(PEPP)购买速度;日本央行维持短期政策利率在-0.1%的水平,同时提高了今年和明年的经济增长预期。全球央行最新工作论文主要关注碳排放与货币政策。

美联储:维持利率不变,通胀是暂时的。4月议息会议上,为实现最大就业和价格稳定的双重目标,利率工具方面,将基准利率维持在0-0.25%不变的决议得到所有委员一致同意,美联储重申将维持利率在当前水平直至确信经济度过危机,实现其最大就业和物价稳定的双重目标。美联储FOMC声明将超额准备金率(IOER)维持在0.1%不变,贴现利率维持在0.25%不变。资产购买方面,美联储重申将“在实现委员会的最大就业和价格稳定目标方面取得实质性进展之前”,继续以每个月不低于800亿美元的速度购买国债、以每个月不低于400亿美元的速度购买MBS,并根据需要增持国债和MBS、购买CMBS,继续进行隔夜逆回购和回购操作。经济预期方面,美联储移除了关于“在复苏步伐放缓之后,经济活动和就业指标最近有所回升,尽管受大流行病影响最严重的部门仍然疲弱;通货膨胀率继续低于2%”的表述,将其替换成“随着疫苗接种工作的进展和强有力的政策支持,经济活动和就业指标得到了加强。受大流行影响最严重的部门仍然疲弱,但已有改善;通货膨胀率上升,主要反映了暂时性因素”,在3月议息会议的基础上做出了一定调整。

欧洲央行:维持利率不变,继续加快PEPP购买速度。4月议息会议上,欧洲央行理事会决定,在利率方面,主要再融资利率、边际借贷利率和存款利率均维持不变,水平分别是0%、0.25%和-0.50%;同时,保持当前或是更低的利率水平直到通胀前景稳定收敛在充分接近但低于2%的水平上。在资产购买方面,决定以高于第一季度的速度继续疫情紧急资产购买计划(PEPP),并将根据市场情况灵活购买,以防融资条件收紧。资产购买计划(APP)下的净购买将继续维持每月200亿欧元的增长。

日本央行:维持利率不变,提高经济增长预期。4月的议息会议上,日本央行决定,首先,继续维持政策利率在-0.1%的水平,同时将继续购买必要数量且不设上限的日本政府债券,以使10年期日本国债收益率水平保持在0左右。其次,将继续实施控制收益率曲线的QQE政策,以实现2%的价格稳定目标。再次,将继续支持企业融资并维持金融市场稳定,措施包括:应对新冠疫情的融资专项资金供应计划;通过购买日本政府债券和实施美元资金供应操作提供不设上限的充足日元和外汇资金;积极购买ETF和J-REITs,使其未偿资产规模分别以12万亿日元和1800亿日元为上限每年增长。

全球央行重要工作论文:关注碳排放与货币政策。IMF方面,重点关注了各国在应对商品价格冲击时采用不同汇率制度的经验;治理与包容性增长之间的联系;资源丰富的国家在促进公平方面面临的主要挑战。BIS方面,重点关注了消费者对欧元区通胀的长期预期和欧洲央行的通胀目标之间的紧密度;经济发展,制造业活动等因素对碳排放量的影响。美联储方面,重点关注了如何将碳税收入循环回到家庭,以最大程度地提高福利。欧洲央行方面,重点关注了欧元区货币政策对股权风险溢价(ERP)的影响;电价变动对制造业就业的影响。日本央行方面,重点关注了自实施定量和定性货币宽松(QQE)以来对日本银行扩张性货币政策的宏观经济影响。

美联储:维持利率不变,通胀是暂时的

美联储议息会议

4月28日,美联储公布了最新的议息会议决议。美联储继续重申将维持利率在当前水平直至确信经济度过危机,实现其最大就业和价格稳定的双重目标。

利率工具方面,在本次美联储议息会议上,将基准利率维持在0-0.25%不变的决议得到所有委员一致同意,美联储重申将维持利率在当前水平直至确信经济度过危机,实现其最大就业和物价稳定的双重目标。超额准备金率(IOER)将维持在0.1%不变,贴现利率维持在0.25%不变,继续按兵不动,符合市场预期。

资产购买方面,美联储重申将“在实现委员会的最大就业和价格稳定目标方面取得实质性进展之前”,继续以每个月不低于800亿美元的速度购买国债、以每个月不低于400亿美元的速度购买MBS,并根据促进平稳的市场运作、提供宽松金融条件的需要来增持国债和MBS、购买CMBS,从而支持信贷流向家庭和企业;继续进行报价利率为0.00%的隔夜逆回购协议操作,设定每天每方交易限额为800亿美元;继续进行回购操作以支持有效的政策实施,维护短期美元资金市场的平稳运行。

经济预期方面,美联储移除了关于“在复苏步伐放缓之后,经济活动和就业指标最近有所回升,尽管受大流行病影响最严重的部门仍然疲弱;通货膨胀率继续低于2%”的表述,将其替换成“随着疫苗接种工作的进展和强有力的政策支持,经济活动和就业指标得到了加强。受大流行影响最严重的部门仍然薄弱,但已有改善;通货膨胀率上升,主要反映了暂时性因素”;将“持续的公共卫生危机继续给经济活动、就业和通货膨胀带来了压力,并给经济前景带来相当大的风险”修改为“持续的公共卫生危机继续给经济带来了压力,经济前景仍然面临风险”,语义显著缓和;重申“经济发展的道路将在很大程度上取决于病毒的传播过程,包括疫苗接种的进展”“总体金融环境维持宽松”等观点;整体上在今年3月的议息会议纪要基础上做出了一定调整。

鲍威尔讲话

美联储主席鲍威尔在当日新闻发布会上表示:复苏仍然不平衡、不完整,确实预计短期利率会有进一步下行的压力;受疫情影响最严重的领域有所改善,非常担心疫情对就业市场留下永久伤痕,没有看到之前担忧的“经济长期创伤”水平;劳动力市场状况继续改善,失业率依然高企,支出增长刺激物价,可能是暂时性的;在实现(双重)目标前,利率接近零是合适的,现在还不是开始谈论缩减购债规模的时候;整体金融稳定情况参差不齐,但风险可控。

经济预期方面,鲍威尔表示,复苏仍然不平衡、不完整;PCE年率预计将超过2%;经济活动最近刚刚回升,要达到标准还需要一段时间;需要一段时间才能上调通胀预期,预计这将伴随着劳动力市场的强劲复苏;通胀预期回归到2018年和2014年左右的水平;希望通胀预期上升,并稍高于过去几十年的水平;希望通胀预期牢固控制在2%,损益平衡通胀率很接近目标水平,会密切关注通胀预期;确实预计短期利率会有进一步下行的压力。

疫情方面,鲍威尔表示,受疫情影响最严重的领域有所改善;经济复苏要取得实质性的进展,也将在疫情方面取得重大进展;非常担心疫情对就业市场留下永久伤害,没有看到之前担忧的“经济长期创伤”水平。

就业与通胀方面,鲍威尔表示,劳动力市场状况继续改善,失业率依然高企;在出现放缓之前,某种程度上通胀出现进一步的上升;支出增长刺激物价,可能是暂时性的;在劳动力市场仍然疲软的情况下,我们似乎不太可能看到通胀持续上升;离充分就业还有很长的路要走;如果通胀预期真的高于2%的水平,就会使用工具将其降下来;一次性物价上涨不太可能导致持续的通胀。

货币政策方面,鲍威尔表示,在实现(双重)目标前,利率接近零是合适的;今年通胀的暂时上升不符合加息的标准;现在还不是开始谈论缩减购债规模的时候;如有需要,美联储将尽力支持经济复苏;如有需要,将使用工具来支持联邦基金利率;目前没有必要调整超额准备金利率(IOER)。

金融稳定方面,鲍威尔表示,我们正在密切关注房价的上升,不认为住房价格带来金融稳定性担忧;Archegos爆仓事件风险并没有上升到系统性风险的水平;有些公司的风险管理出现了问题,Archegos这样的企业本应理解市场风险;我们正在调查与Archegos爆仓事件相关的风险管理缺陷;一些资产的价格高企;整体金融稳定情况参差不齐,但风险可控;金融系统中的杠杆不是问题,融资的风险较低;货币基金刺激风险因素,但并非系统性问题。

欧洲央行:维持利率不变,继续加快PEPP购买速度

欧洲央行议息会议

4月22日,欧洲央行公布了最新的货币政策决议。此次决议中,欧洲央行理事会一方面维持主要利率在现有水平不变,另一方面考虑到新冠疫情的反弹、疫苗接种情况的不确定性以及严格的遏制措施给欧洲经济带来的巨大影响,理事会将加快紧急购债的速度并且再度强调其宽松的货币政策立场。

在利率方面,主要再融资利率、边际借贷利率和存款利率均维持不变,水平分别是0%、0.25%和-0.50%。同时,理事会预计会保持当前或是更低的利率水平直到通胀前景稳定收敛在充分接近但低于2%的水平上。

在资产购买方面,理事会决定将疫情紧急资产购买计划(PEPP)规模保持在1.85万亿欧元,该计划将至少持续至2022年3月底,直到新冠疫情危机结束。欧元区融资条件最近在年初市场利率上升后基本保持稳定,但是更广泛融资环境的风险仍然存在。为了保留有利的融资条件,理事会预计和第一季度相比本季度购买PEPP的速度将显著加快,并将根据市场情况灵活购买,以防融资条件收紧。理事会表示,若使用较少资金即可达成有利的融资条件,则不必充分动用PEPP,而在必要时央行可对PEPP计划规模进行调整以应对疫情对通胀的负面冲击。此外,未来的PEPP投资组合将被管理,以避免干预适当的货币政策立场。理事会将继续进行PEPP到期证券再投资,至少持续至2023年底。资产购买计划(APP)下的净购买将继续维持每月200亿欧元的增长,同时理事会预计,APP的每月净资产购买将持续必要的时间以加强政策利率的宽松影响,每月净资产购买将在欧洲央行的关键利率上调前结束。理事会将继续通过再融资操作提供充足的流动性,通过第三批定向长期再融资操作(TLTRO III)帮助银行向企业与家庭贷款。理事会随时准备酌情调整其所有工具,以确保通胀水平持续向其目标迈进。

欧洲央行专业预测人员调查(SPF)经济展望

在欧元区经济预测方面,关于实际GDP,欧洲央行专业预测人员调查结果显示,预期2021年实际GDP增速为4.2%,2022年增速为4.1%,2023年增速为1.9%,与上季度发布的经济预测相比,2021年的GDP增速有所下降,2022年有所上升,2023年保持不变。关于通货膨胀,调查结果显示预期的2021年欧元区通货膨胀率从上季度的0.9%大幅上升至1.6%,对2022年和2023年的预期没有变化。推高通胀的因素包括德国增值税率正常化、欧元区部分国家销售期延迟、消费模式变化导致的HICP权重变化以及石油价格上涨,这些推高通胀的因素将仅限于2021年。调查结果同时显示,预期2021年通胀率为1.6%,2022年为1.3%,2023年为1.5%,与上季度的预测相比,2021年的通胀前景大幅上升,2022年和2023年保持不变。拉加德表示,虽然近期通胀反弹是由于暂时性因素,目前通胀预期处于较低水平,但是未来几个月整体通货膨胀率可能会上升。长远来看,一旦新冠疫情的影响消失,在宽松的财政和货币政策的支持下,高度的松弛将有助于中期通胀率的逐步上升。

日本央行:维持利率不变,提高经济增长预期

日本央行议息会议

4月27日,日本央行公布了最新的议息会议决议。日本央行指出,尽管目前日本的经济活动水平(主要是面对面服务部门)预计将低于新冠疫情爆发之前的水平,但经济可能会因为新冠病毒影响的逐渐减弱、外部需求增加、宽松的财务状况以及政府经济措施的支持而恢复。此后,随着疫情影响的消退,日本央行预计经济将继续在从收入到支出的良性循环中不断增长。日本央行将继续以可持续的方式实施货币宽松政策。具体的货币政策措施主要包括以下几个方面:

首先,在利率方面,对于短期利率,日本央行将继续对金融机构存放在央行账户中的资金实施-0.1%的负利率;对于长期利率,日本央行将继续购买必要数量且不设上限的日本政府债券,以使10年期日本国债收益率水平保持在0左右。

其次,日本央行将继续实施控制收益率曲线的QQE政策,以实现2%的价格稳定目标。日本央行将继续通过以下手段支持企业融资并维持金融市场稳定:第一,应对新冠疫情的融资专项资金供应计划。第二,通过购买日本政府债券和实施美元资金供应操作提供不设上限的充足日元和外汇资金。第三,日本央行将积极购买ETF和J-REITs,使其未偿资产规模分别以12万亿日元和1800亿日元为上限每年增长。到2021年9月底,日本央行将购买总规模不超过20万亿日元的短期融资债和公司债券。

总体而言,日本央行基本维持了当前“控制收益率曲线的QQE”政策框架,并保持政策利率为-0.1%的水平。

日本央行经济展望

日本央行指出,当前受到国内外疫情持续的影响,日本经济形势依然严峻,但是已经有所回升。由于海外疫情总体上已趋于稳定,出口和工业生产持续增长,企业利润和商业情绪有所改善。企业固定投资有所回升,但部分行业较为疲软。受新冠疫情影响,就业和收入状况持续疲软,由于餐饮住宿等服务消费下行压力加大,近期消费回升势头暂缓。投资方面,房地产投资略有下降,公共投资则继续小幅增长。价格方面,消费者价格指数CPI的同比变化率暂时可能会略微为负,这主要是受新冠疫情和手机费用大幅降低的影响。

未来,在宽松金融环境,政府的经济政策支持,不断增加的外部需求和逐渐降低的疫情影响下,日本经济可能呈现改善趋势,但是这种改善趋势料只是温和的。随着经济的改善以及手机费用价格下跌等因素的影响消散,预计价格将会转正并逐渐上升。新冠疫情的极高不确定性将会成为未来经济发展的主要风险。

全球央行重要工作论文:关注碳排放与货币政策

IMF工作论文

1. Commodity Shocks and Exchange Rate Regimes: Implications for the Caribbean Commodity Exporters(商品冲击和汇率制度:对加勒比商品出口国的影响):这篇文章回顾了各国在应对商品价格冲击时采用不同汇率制度的经验,并探讨了弹性汇率作为经济减震器的作用。作者使用事件研究和面板向量自回归法分析了不同制度下不利的贸易条件冲击对宏观经济的影响,还在概念和经验上分析了在选择汇率制度时政策和技术方面的考虑,并讨论了应伴随给定制度选择以使其持续的支持性政策。

2. Governance for Inclusive Growth(包容性增长管理):这篇文章回顾了治理与包容性增长之间的联系,以及改善治理的关键政策。这些政策包括:(1)结构改革、自动化、完善规则程序(包括财政和货币政策)来限制自由裁量权,从而限制政策失误的空间;(2)人力资源政策、能力建设和有效的反腐败框架,以激励公职人员做出最符合公共利益的决定;(3)透明度,问责制和包容性政治机构,以指导和监督决策。

3. Sharing Resource Wealth Inclusively Within and Across Generations(跨代共享自然资源):这篇文章讨论了资源丰富的国家在促进公平方面面临的主要挑战。作者描述了可用于管理枯竭自然资源的政策工具,并分析了资源财富与国家脆弱性之间的关系。人力资本的积累,创新和技术扩散被认为可以帮助摆脱困扰许多发展中国家的低增长和资源依赖的陷阱。但是要做到这一点,资源丰富的国家必须保证公民在决策过程中的高参与度,使政府承担责任并确保对资源财富的包容性管理。

BIS工作论文

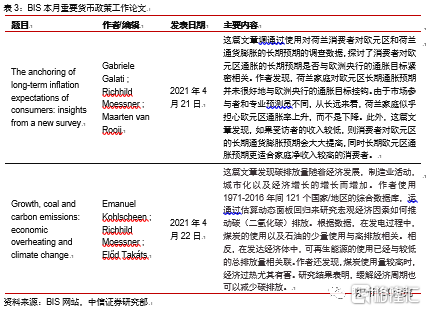

1. The anchoring of long-term inflation expectations of consumers: insights from a new survey(消费者对长期通胀预期的锚定:一项新调查得出的见解):这篇文章调通过使用对荷兰消费者对欧元区和荷兰通货膨胀的长期预期的调查数据,探讨了消费者对欧元区通胀的长期预期是否与欧洲央行的通胀目标紧密相关。作者发现,荷兰家庭对欧元区长期通胀预期并未很好地与欧洲央行的通胀目标挂钩。由于市场参与者和专业预测员不同,从长远来看,荷兰家庭似乎担心欧元区通胀率上升,而不是下降。

2. Growth, coal and carbon emissions: economic overheating and climate change(增长,煤炭和碳排放:经济过热和气候变化):这篇文章发现碳排放量随着经济发展,制造业活动,城市化以及经济增长的增长而增加。根据数据,在发电中,煤炭的使用以及石油的少量使用与高排放相关。相反,在发达经济体中,可再生能源的使用已经与较低的总排放量相关联。作者还发现,煤炭使用量较高时,经济过热尤其有害。研究结果表明,缓解经济周期也可以减少碳排放。

美联储工作论文

1. Recycling Carbon Tax Revenue to Maximize Welfare(回收碳税收入以最大化福利):这篇文章探讨了如何将碳税收入循环回到家庭,以最大程度地提高福利。使用经过校准以反映美国经济异质性的一般均衡生命周期模型,作者发现最优政策使用了三分之二的碳税收入来减少对资本收入的扭曲性税收,而剩余的三分之一用于提高劳动收入税的累进性。最优政策比政策制定者所喜欢的一次性退税方法以及经济学家最初规定的一次性退税方法具有更高的福利也更加平等,后者只要求减少扭曲性税收。

欧洲央行工作论文

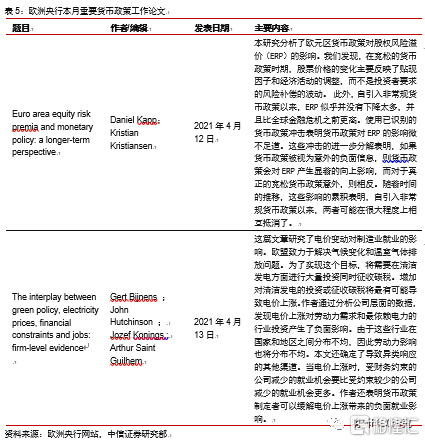

1. Euro area equity risk premia and monetary policy: a longer-term perspective(欧元区股权风险溢价与货币政策:长期观点):本研究分析了欧元区货币政策对股权风险溢价(ERP)的影响。在宽松的货币政策时期,股票价格的变化主要反映了贴现因子和经济活动的调整,而不是投资者要求的风险补偿的波动。这些冲击的进一步分解表明,如果货币政策被视为意外的负面信息,则货币政策会对ERP产生显着的向上影响,而对于真正的宽松货币政策意外,则相反。随着时间的推移,这些影响的累积表明,自引入非常规货币政策以来,两者可能在很大程度上相互抵消了

2. The interplay between green policy, electricity prices, financial constraints and jobs:firm-level evidence(环保政策,电价,财务约束和工作之间的相互作用:公司层面的证据):增加对清洁发电的投资或征收碳税将最有可能导致电价上涨。这篇文章研究了电价变动对制造业就业的影响。作者通过分析公司层面的数据,发现电价上涨对劳动力需求和最依赖电力的行业投资产生了负面影响。由于这些行业在国家和地区之间分布不均,因此劳动力影响也将分布不均。本文还确定了导致异类响应的其他渠道。当电价上涨时,受财务约束的公司减少的就业机会要比受约束较少的公司减少的就业机会更多。这个现象暗示了货币政策的潜在缓解作用。

日本央行工作论文

1. Estimating Effects of Expansionary Monetary Policy since the Introduction of Quantitative and Qualitative Monetary Easing (QQE) Using the Macroeconomic Model (Q-JEM)(使用宏观经济模型(Q-JEM)评估采用定量和定性货币宽松政策(QQE)以来的扩张性货币政策效果):这篇文章使用日本银行的大规模宏观经济模型Q-JEM(季度日本经济模型)评估了自实施定量和定性货币宽松(QQE)以来日本银行扩张性货币政策的宏观经济影响。作者考虑了主要财务变量的反事实路径,例如实际利率,并构建了未引入QQE和后来的的宽松政策的假设情景。评估结果表明,从引入QQE到2020年第三季度期间,政策对实际GDP水平的影响在+ 0.9%至+ 1.3%之间,而对实际GDP的影响则为CPI(所有项目减去新鲜食品和能源)的年变化率在+0.6%到+0.7%之间。