下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

4月中国出口(以美元计)同比增长32.3%,较2019年4月复合增速为16.8%;进口(以美元计)同比增长43.1%,较2019年4月复合增速为10.7%。

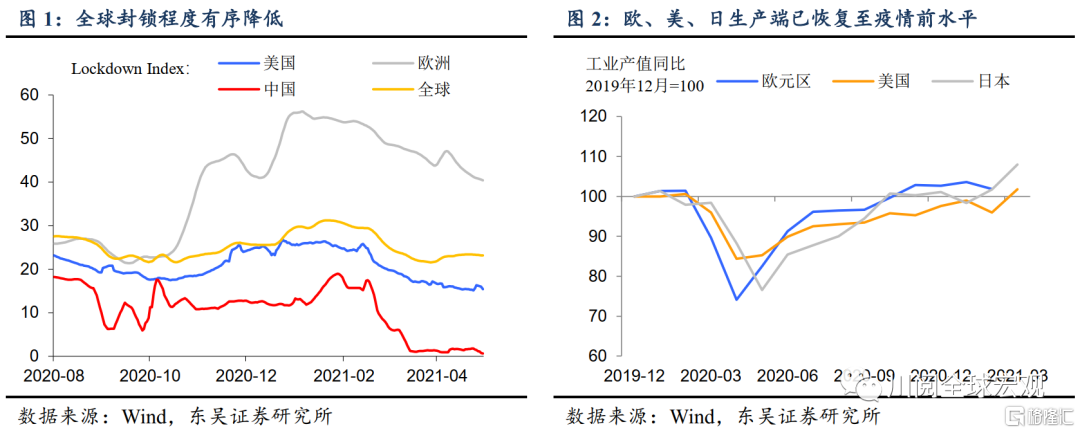

得益于疫苗的有效推进,海外各国进一步解封(图1)、全球生产加速复苏(图2)。在此背景下,市场开始担忧海外供给的加速修复将带来后续中国出口需求萎缩,尤其是在3月中国出口略低于市场预期的情况下。

然而,4月中国出口两年复合增速再度超过同期越南(13.2%)、韩国(2.5%)(图3),也较一季度的13.5%边际改善(图4)。在过去十年的4月中国出口同比中,16.8%也处于第二高的水平(图5)。中国出口为何仍旧如此强?

我们认为,4月中国出口再超预期表明市场高估了海外供给修复。具体而言:

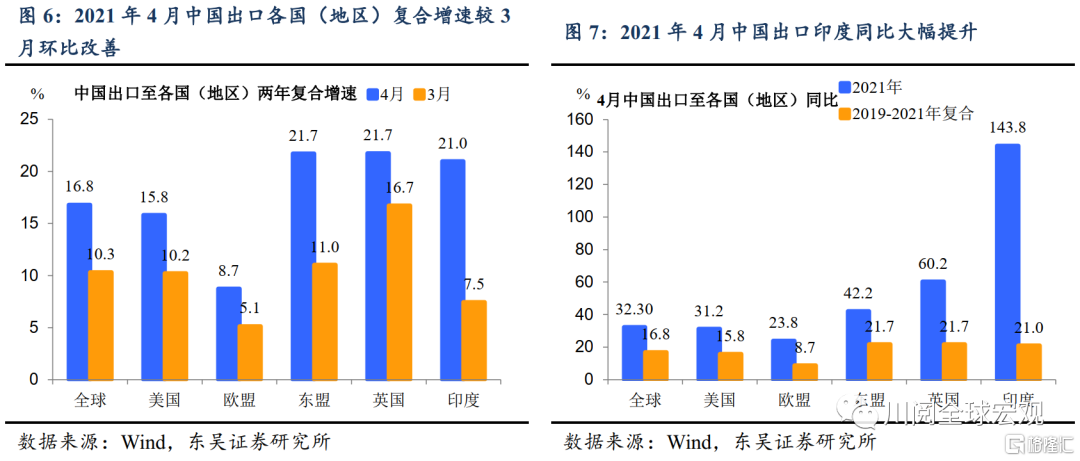

(1)4月出口至主要贸易伙伴的复合增速均较3月环比加速。尽管海外生产在持续修复,但4月中国出口主要贸易国复合增速并未环比放缓,反而加速(图6)。其中出口至英国、东盟、美国、欧盟、印度两年复合增速分别为21.7%、21.7%、15.8%、8.7%、21%,均较3月加速。

(2)4月份印度疫情恶化,中国出口印度同比高增至143.8%(图7),可能是由于其大幅增加了对中国防疫物资进口的需求。与此同时,印度疫情恶化也导致海外供给修复进程受阻。

(3)分产品看,4月份汽车、家电、家具、医疗器械出口的两年复合增速均在25%以上,仍高于其他产品,且环比3月复合增速均有改善(图8)。这表明海外地产持续繁荣对应的产品需求仍在释放,而其他经济体的供给修复尚不能对此形成挤占,我们预计年内这部分需求都将是中国出口的重要支撑。

进口在大宗商品涨价拉动下再迎高增。国内生产端的强劲复苏结合大宗商品涨价拉动进口同比增长达43.1%。例如,4月我国进口铁矿砂、原油数量同比分别为3%、-0.2%,而考虑价格因素后的进口金额同比分别达89.6%、73.2%(图9)。中国进口年初至今保持较高增速,可能对海外供给形成去化,从而出现前述“海外供给修复或被高估”的现象。

鉴于4月出口表明海外供给被高估,我们预计二季度中国出口仍有较强海外需求支撑。下半年随着海外供给进一步修复以及基数效应的消退,预计出口增速可能出现一定回落。此外,在大宗商品涨价背景下,由于我国大宗进口占比高于出口,我国贸易顺差未来可能将进一步缩窄。

风险提示:美联储过快收紧货币政策,地缘政治风险加剧