下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

策略思考:看“滞”还是看“胀”?节前一周,利率走出一波“先上后下”。周初由于资金面有所趋紧叠加商品再迎涨价,10年国债利率一度反弹至3.20%上方,随后资金恢复宽松,加之中央政治局会议内容发布前部分机构出现“抢跑”,10年国债利率重新回落至周五的3.16%。

短期内,债市出现三条有利线索:其一,中央政治局会议首提“固本培元”,政策调整节奏预计平缓。会议对经济形势的判断保持谨慎,首提“固本培元”和“使经济在恢复中达到更高水平均衡”,重提“不急转弯”和“保持流动性合理充裕”。其二,票据利率快速下行,关注货币市场利率之间是否有“联动性”。理论上,票据转贴现是银行流动性管理工具之一,与同业存单利率等其他高度市场化的货币市场利率保持着较高的趋同性。其三,银行配债资金有望从短端向长端增配。一方面,银行资金依然通过买入货币基金来配置1年及以下短债;另一方面,节前一周银行买盘出现边际扩张,且分期限看,10年期品种成为大行、股份行和农村金融机构三类机构的首选。

与此同时,基本面矛盾未变:“滞胀”格局趋成,但是重点暂时在“胀”。就实际增长而言,环比虽然放缓但仍在持续恢复,同比虽至顶部但并未显著回落。后续经济出现更为明确的回落至少需要突破两点障碍:一是房地产销售和投资韧性较强,二是出口拐点尚未明确出现。就通胀而言,PPI环比保持上涨的依据是国内外“供需缺口”仍大,一类是由于环保限产(政策性)形成的,另一类是需求恢复速度快于供给(自发性)形成的。

综上,短期内,债市出现三条有利线索:一是中央政治局会议首提“固本培元”和“使经济在恢复中达到更高水平均衡”,重提“不急转弯”和“保持流动性合理充裕”,预计后续政策调整节奏依然平缓;二是票据转贴现利率快速下行,作为货币市场利率的组成,可能会对同业存单利率等形成一定的下行引导;三是银行的乐观情绪在上升,如果配债资金加速入场并从短端向长端增配,行情可能超预期。与此同时,债市的基本面矛盾未变:“滞胀”格局趋成,但“胀”暂时占据上风,对债市形成压制。

#交易复盘:短债行情延续。①资金利率月末上行。由于公开市场净回笼加之五一临近及跨月需求,资金利率有所上行但幅度不大。②短债行情延续。国债收益率表现分化,1年期品种延续前期强势,10年期品种基本持稳,3年期品种则表现较差。10Y国债收益率报3.16%,10-1Y期限利差维持在80BP高位。基金久期上升,久期分歧指数继续回落。③货币基金是政金债老券的第一大买盘。④利率同步指标以“利空”信号为主(8/10),利空占比上升。

正文

策略思考:看“滞”还是看“胀”?

节后债市怎么看?短期内,债市出现三条有利线索:

其一,中央政治局会议首提“固本培元”,政策调整节奏预计平缓。

从此次政治局定调来看,会议对经济形势的判断理性乐观。一方面,经济恢复取得明显成效,经济运行开局良好;另一方面,一季度两年平均GDP增速为5.0%,距离2019年一季度6.3%仍有差距,且经济恢复并不均衡,内需依然偏弱,尤其是制造业投资和民间投资有待加快,消费也有赖于城乡居民收入普遍增长进一步复苏。

基于以上形势判断,会议首提“固本培元”和“使经济在恢复中达到更高水平均衡”,重提“不急转弯”和“保持流动性合理充裕”,预计后续政策调整节奏依然平缓。

具体来看,①对于经济形势的判断是:要辩证看待一季度经济数据,当前经济恢复不均衡、基础不稳固,要用好稳增长压力较小的窗口期,推动经济稳中向好。②宏观政策基调是:要精准实施宏观政策,保持宏观政策连续性、稳定性、可持续性,不急转弯,把握好时度效,固本培元,稳定预期,保持经济运行在合理区间,使经济在恢复中达到更高水平均衡。③财政政策:积极的财政政策要落实落细,兜牢基层“三保”底线,发挥对优化经济结构的撬动作用。④货币政策:稳健的货币政策要保持流动性合理充裕,强化对实体经济、重点领域、薄弱环节的支持。保持人民币汇率在合理均衡水平上的基本稳定。

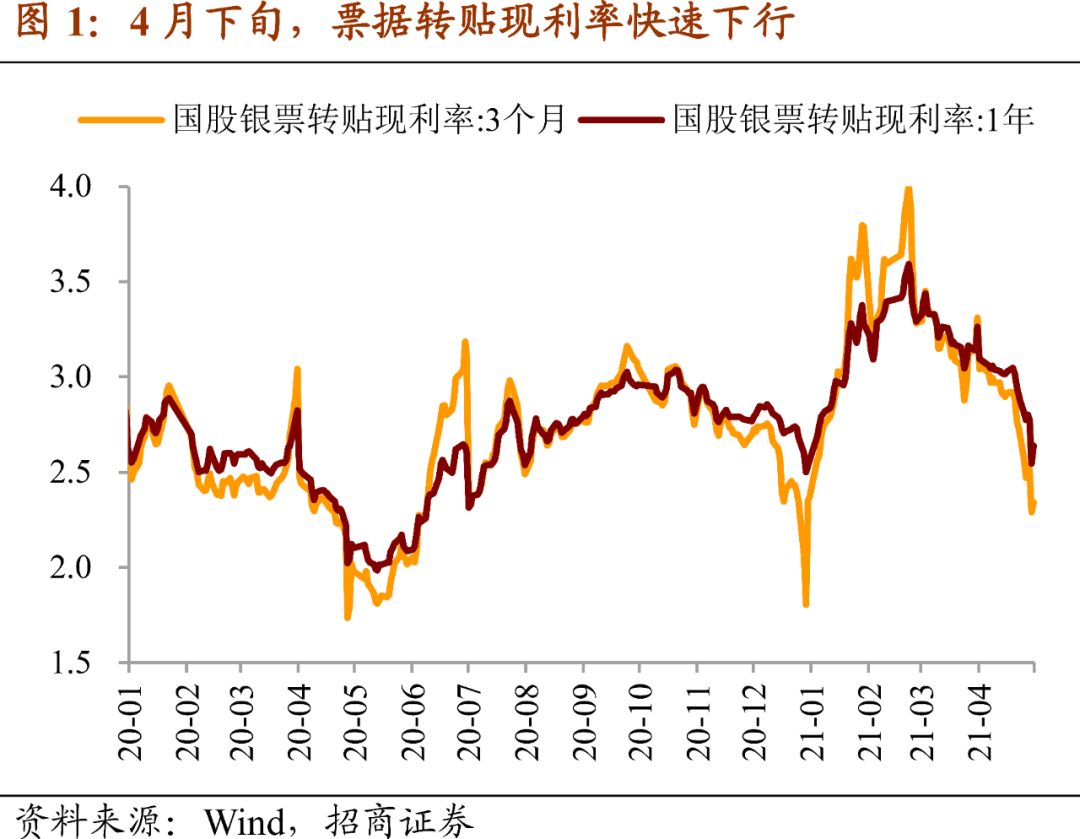

其二,票据利率快速下行,关注货币市场利率之间是否有“联动性”。

4月下旬以来,一个值得关注的现象是票据转贴现利率快速下行,3个月和1年期国股行票据利率分别从高点2.92%和3.05%下行至月末的2.34%和2.64%,下行幅度达到58个BP和41个BP,其中1年期已经回到1月初水平。

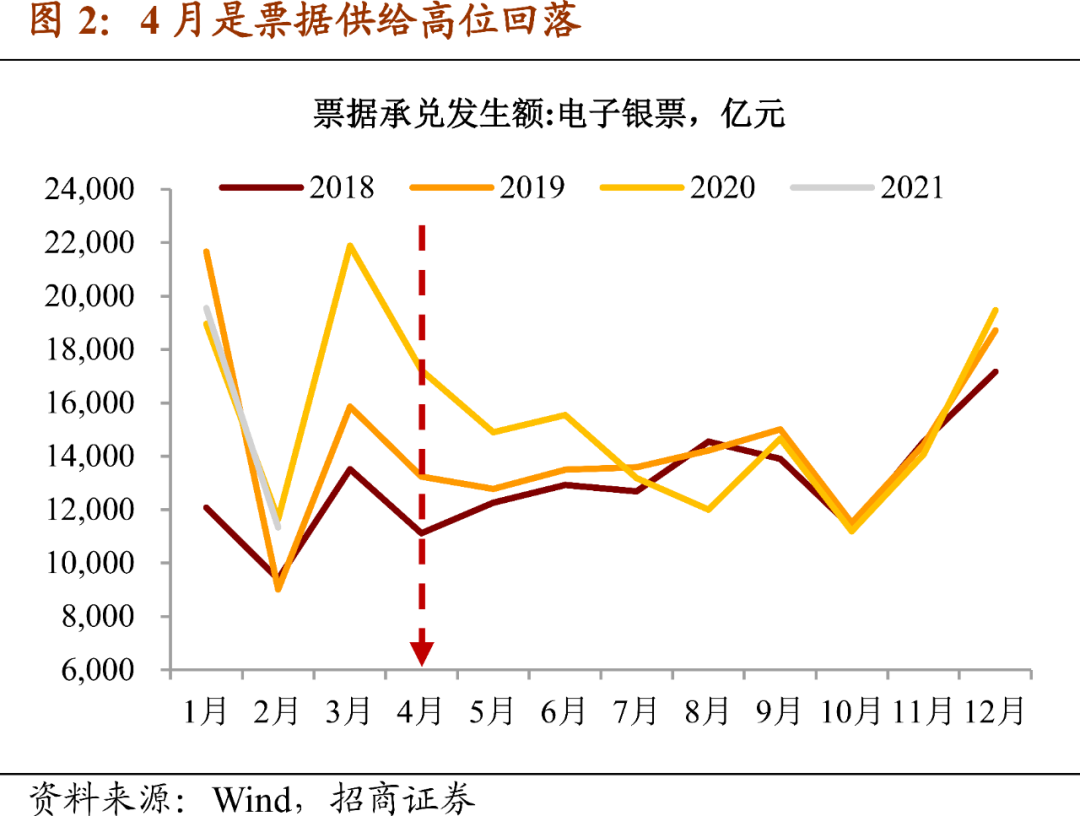

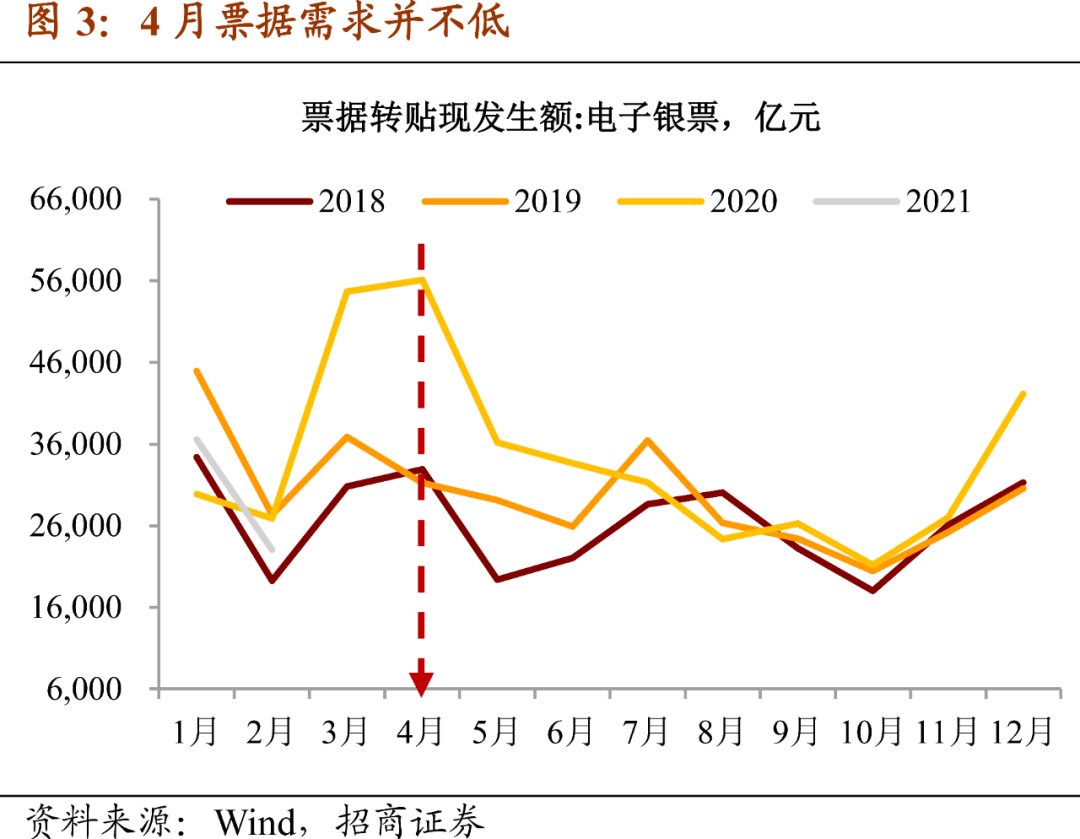

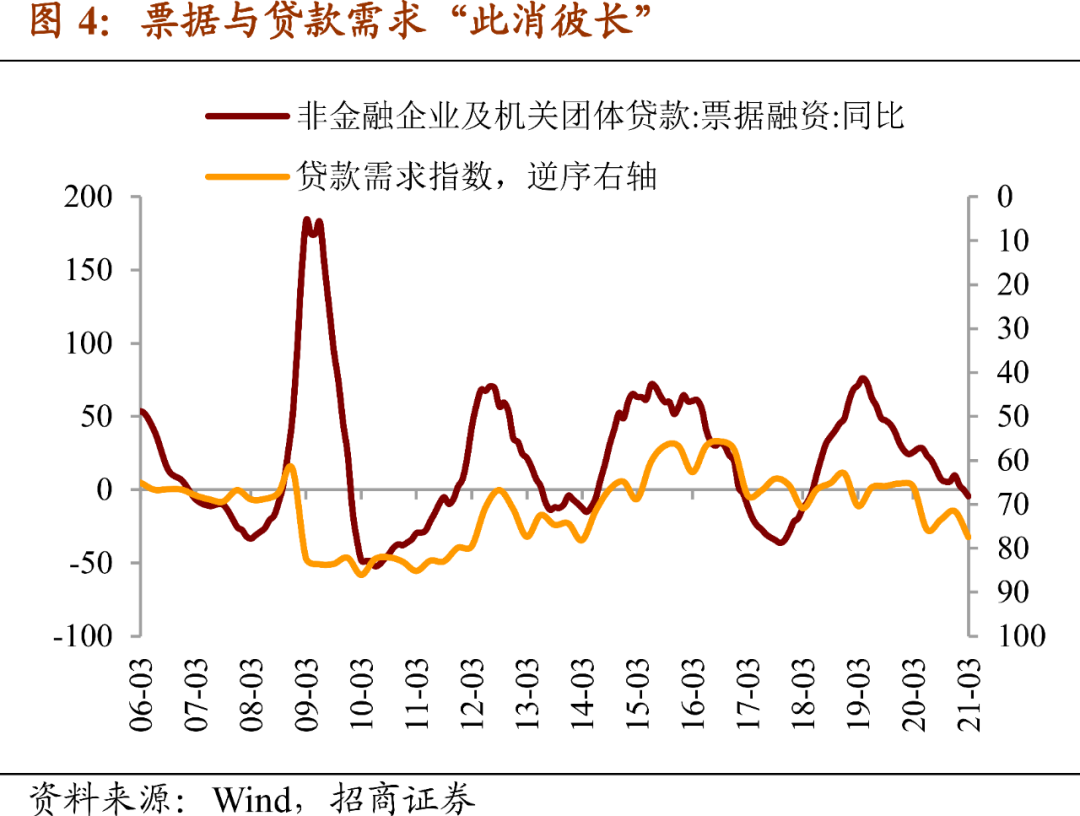

就票据利率下行的原因而言,一是季节性因素。从供给端看,1、3、9、12月是票据供给高峰,4月处于高位回落阶段,票据供给量偏低;从需求端看,经历一季度开门红后,4月信贷额度相对宽松,银行收票意愿通常会上升,票据需求相对旺盛,票据利率走低符合季节性。二是或信贷需求阶段性不足有关。超过季节性范畴的是,今年4月下旬票据利率下行幅度之大,甚至与2020年4月相近(毕竟2020年4月票据利率下行叠加了资金利率下行的较强引导)。一个推测是信贷需求相对于信贷额度偏低,银行“以票冲量”的意愿明显增强。

就影响而言,票据转贴现是商业银行的流动性管理工具之一,票据转贴现利率作为货币市场利率的重要组成部分,与同业存单利率等其他同样高度市场化的货币市场利率保持着较高的趋同性。目前,票据利率下行势头超过同业存单,加之同业存单处于2.95%的临界线上,前者可能会对后者形成一定的下行引导。

其三,银行配债资金有望从短端向长端增配。

从近期的收益率曲线表现来看,一个突出特征是:1年及以下短债利率下行速度较快。相应地,银行资金配置方向也发生了“变与不变”。

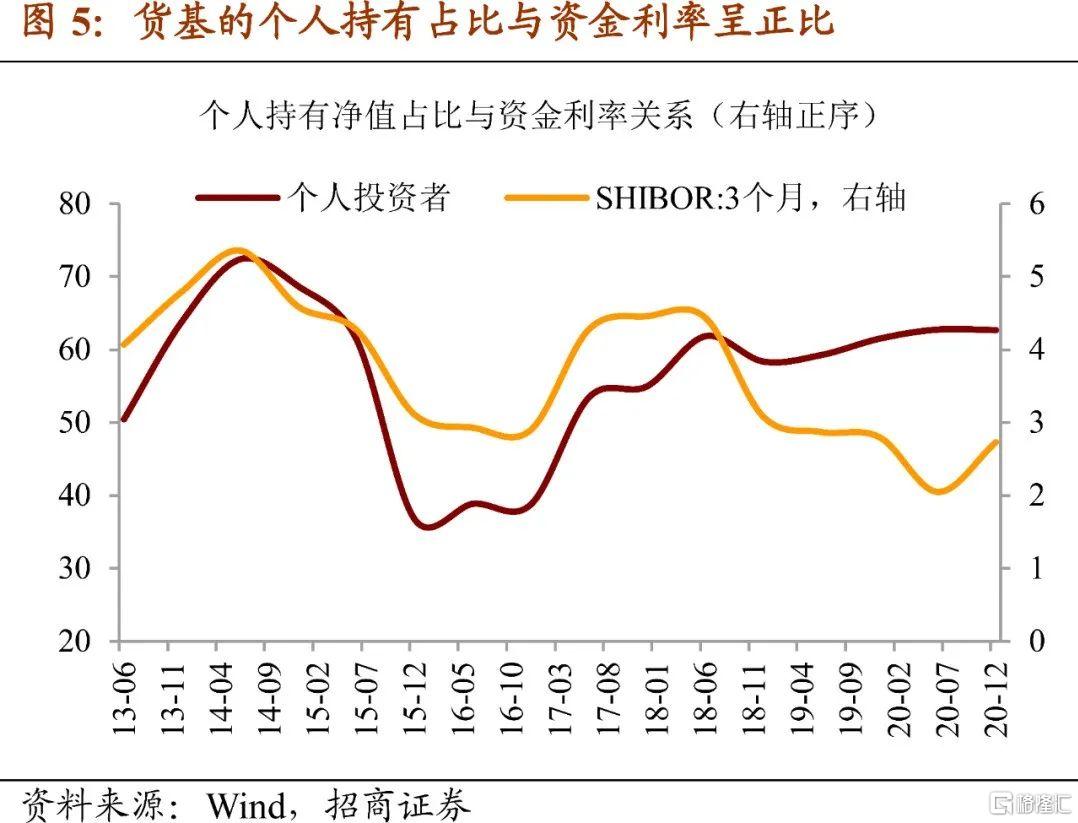

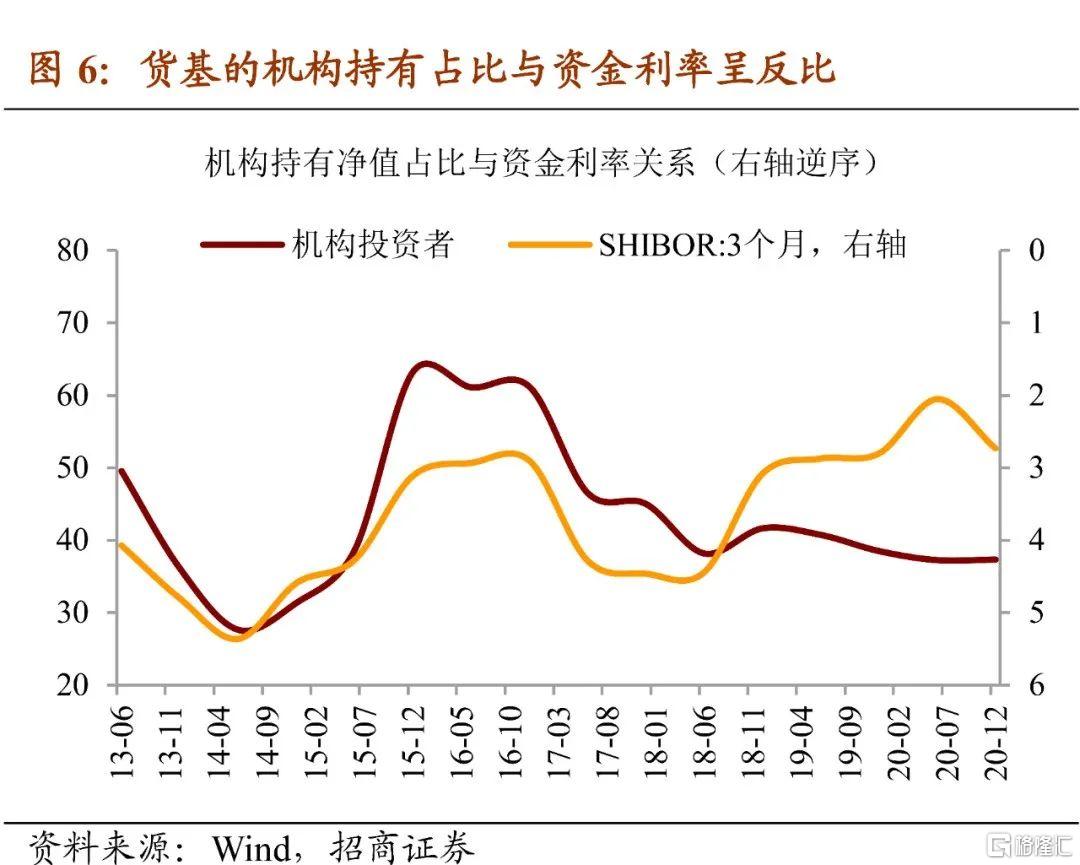

“不变”是指,银行资金依然通过买入货币基金来配置1年及以下短债。根据交易中心数据,过去三周货币基金始终是1年及以下政金债的主要买盘,逐周的净买入量稳定在216亿元、265亿元和220亿元。

货币基金的钱从哪里来?货币基金半年报会披露机构投资者和个人投资者占比,这里的机构主要就是银行。可以发现,机构和人占比的变化规律:个人占比和货币市场利率呈正比,即利率越高,个人预期收益越高越会买入;相反地,机构占比和货币市场利率呈反比,即利率越低,意味着银行体系资金量越充裕,越有钱买入货基。所以虽然21年半年报尚未发布,但是3月以来资金利率偏低,银行资金较为宽松,推测主要是以银行为代表的机构买入在增加。

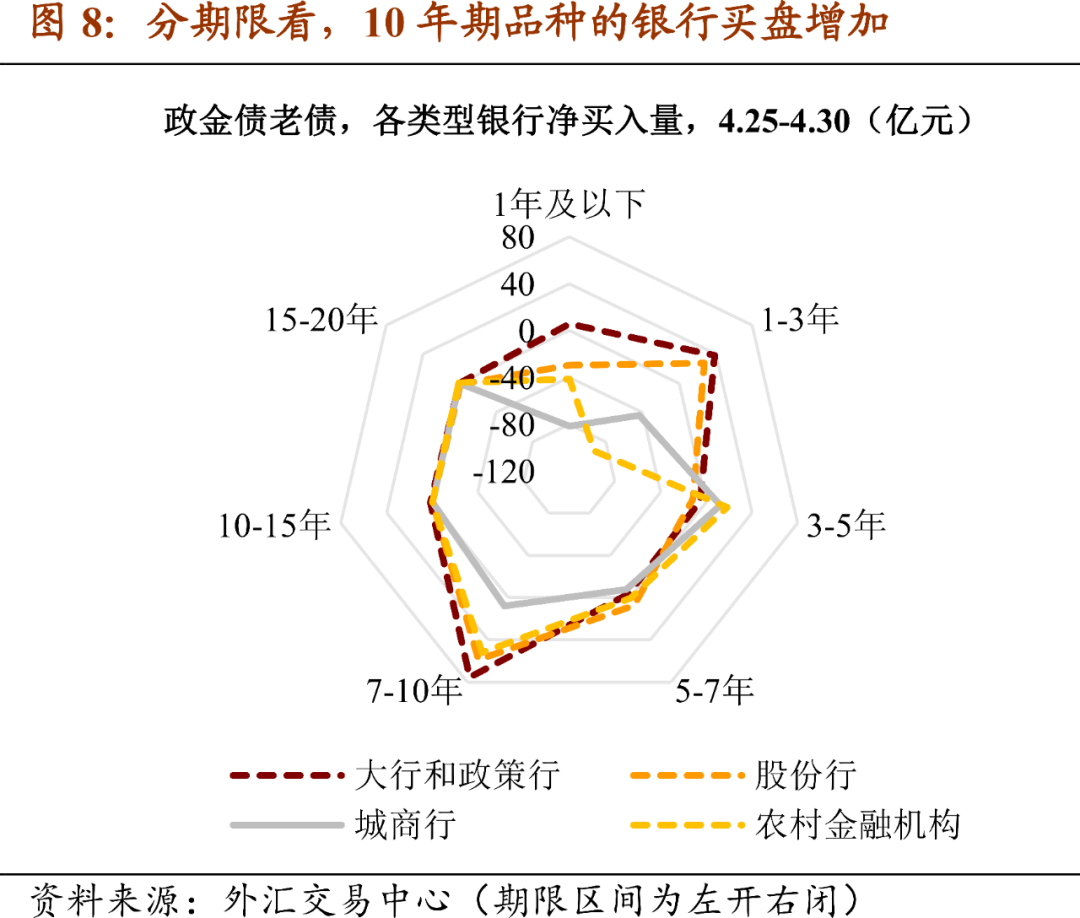

“变”是指,节前一周,银行布局10年长债的资金在增加。我们在此前周报中讨论过,现阶段行情延续的一个阻碍是短端的乐观并未向长端传导,这是因为虽然银行资金充足也面临“欠配”压力,但对后市预期仍偏谨慎,更倾向于通过货基配置短端而不是自己买入长端。结果是1年及以下利率快速下行的同时长端并未松动,带动收益率曲线向极度陡峭化发展,影响行情的可持续性。

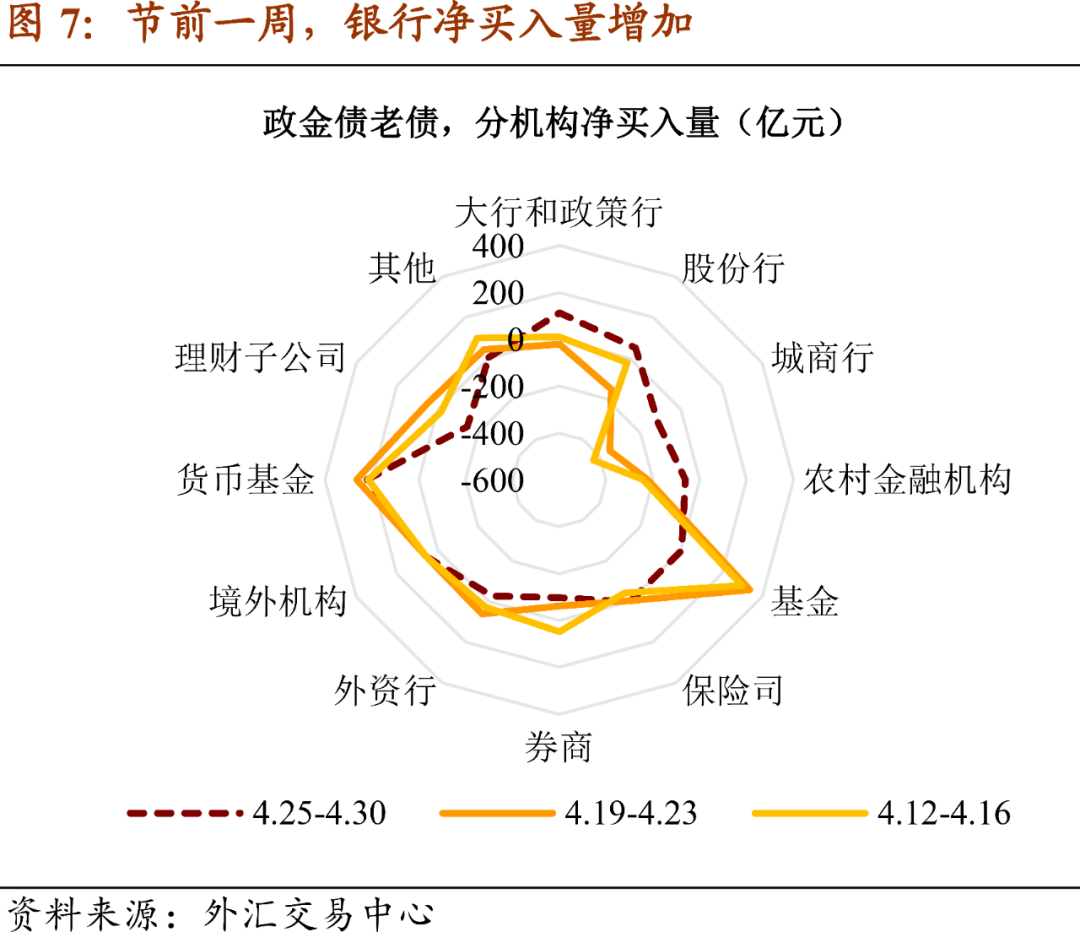

而节前一周出现 “转机”:根据交易中心数据,政金债的货基买盘维持稳定的同时,银行买盘边际扩张;且分期限看,10年期品种成为大行、股份行和农村金融机构三类机构的首选,分别净买入75亿元、59亿元和52亿元。即银行的乐观情绪在上升,配债资金可能加速入场并从短向长过渡。

除三条有利线索以外,债市的基本面矛盾未变:“滞胀”格局趋成,但是通胀上行得比经济下行得更快。

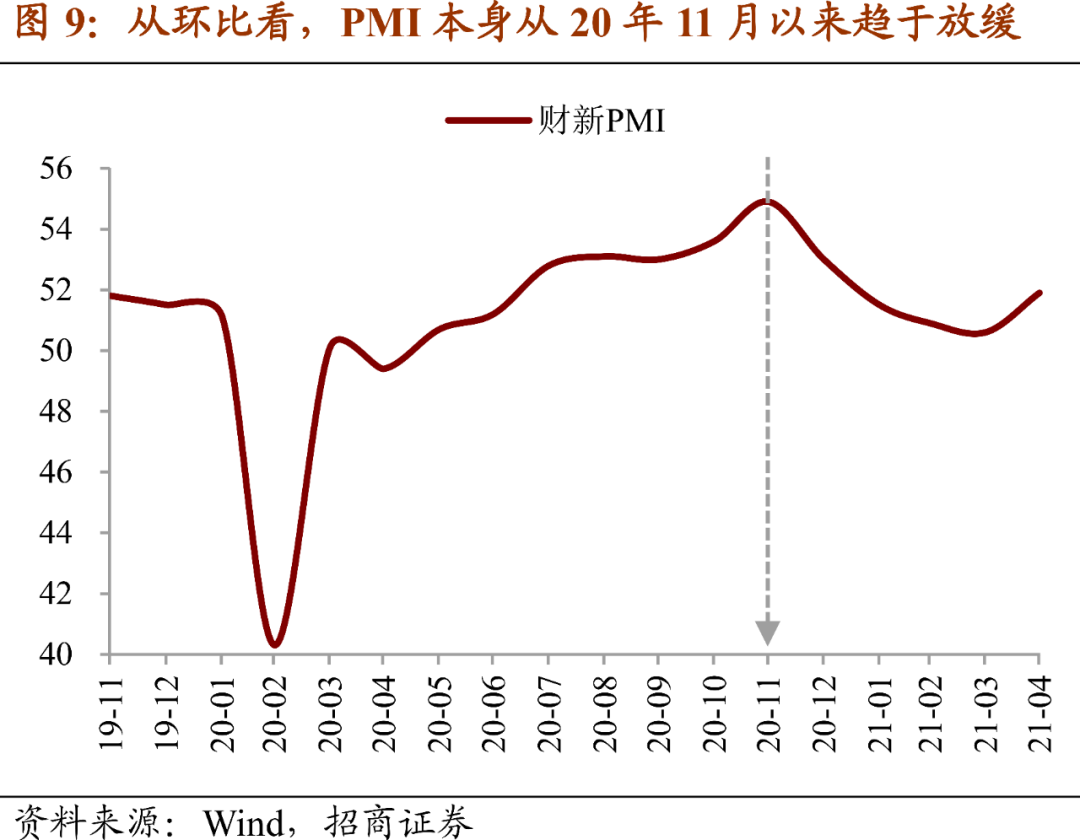

首先,就实际增长而言,我们一直以来的观点为:20年11月是经济环比的高点,21年2月是经济同比的高点。从4月PMI数据来看,上述观点再次得到强化。

从环比看,统计局PMI和财新PMI从20年2月的最低点持续上升至20年11月最高点,此后二者在扩张区间内开始回落,表明经济仍在恢复但速度上有所放缓。分歧出现在最近两个月,3-4月统计局PMI先下后上,财新PMI则先上后下,推测可能与二者的季调方法不同有关,即统计局PMI在3-4月的环比变动较为规律,财新PMI并无特定规律。尽管存在分歧,但是有一点不变:两个PMI指数均未再超过20年11月的最高点(分别为52.1和54.9),经济环比总体放缓得到确认。

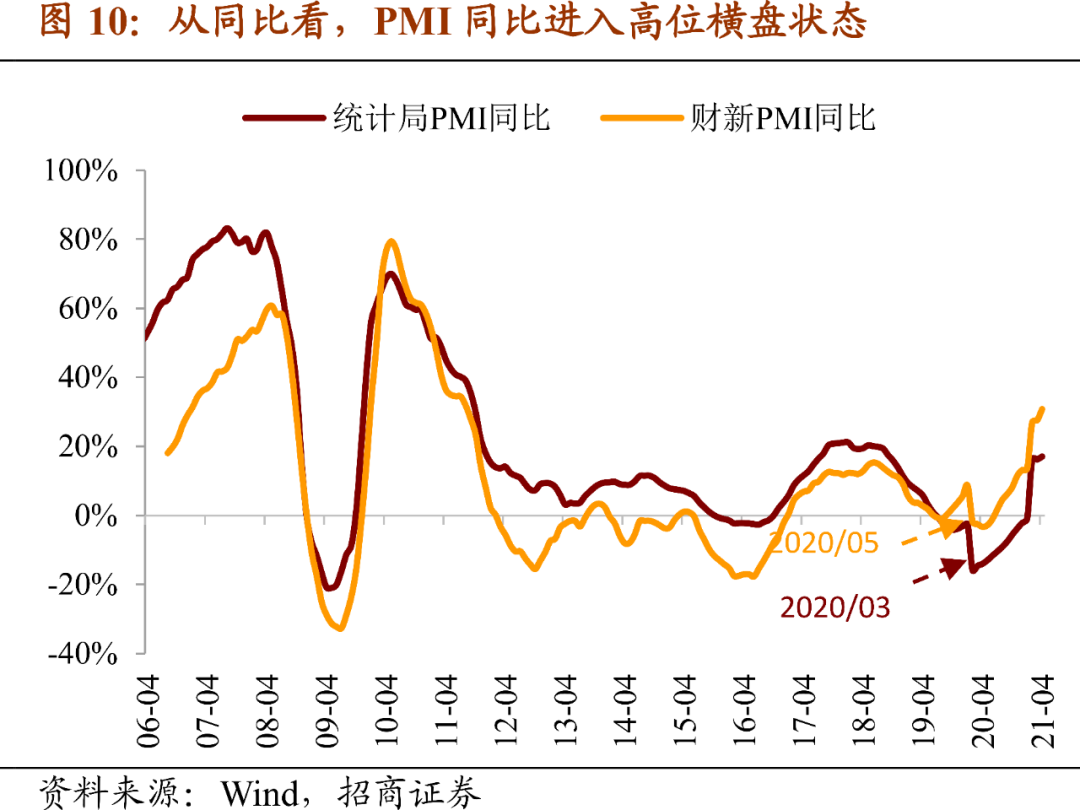

从同比看,如果转化为同比指标,统计局和财新PMI同比均处于高位横盘状态。近三个月来,统计局PMI同比依次为16.3、16.2、17.0,财新PMI同比依次为26.9、27.5、30.7,即从趋势性来看的话,两个PMI指数均指向经济处于震荡筑顶阶段。

问题在于,经济环比虽然放缓但仍在持续恢复,同比虽至顶部但并未显著回落。从结构上看,后续经济出现更为明确的回落信号至少需要突破两点障碍:

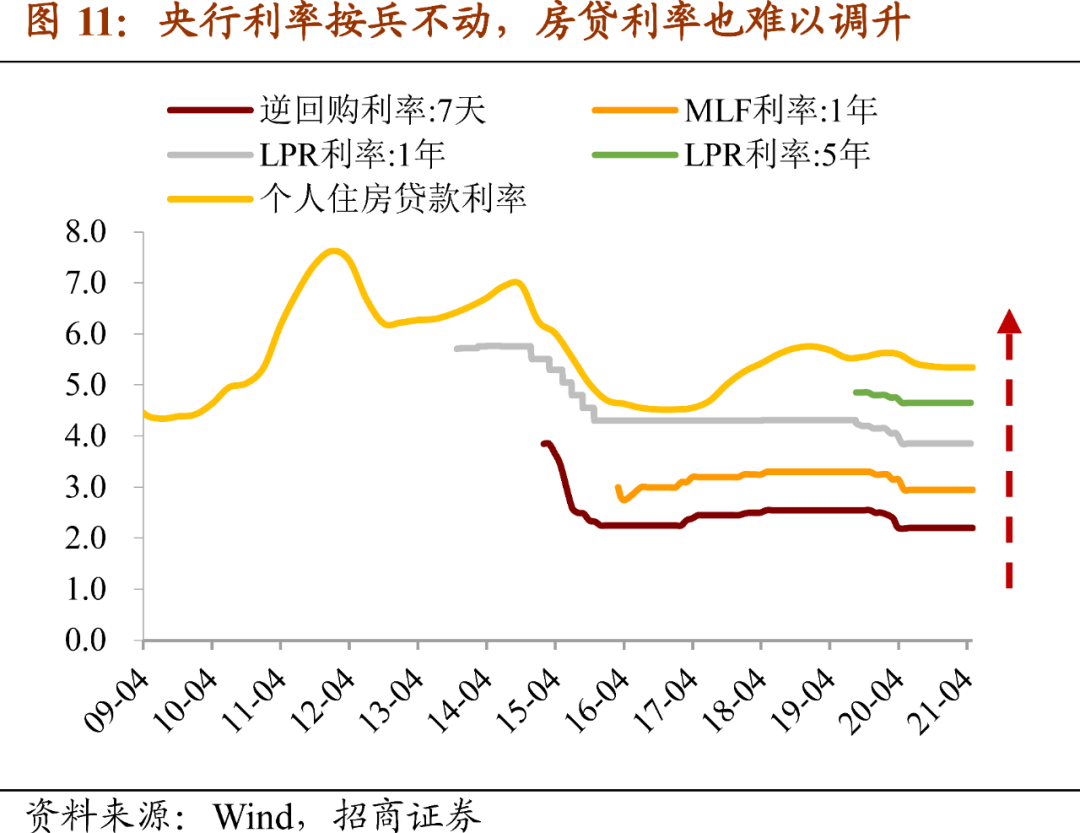

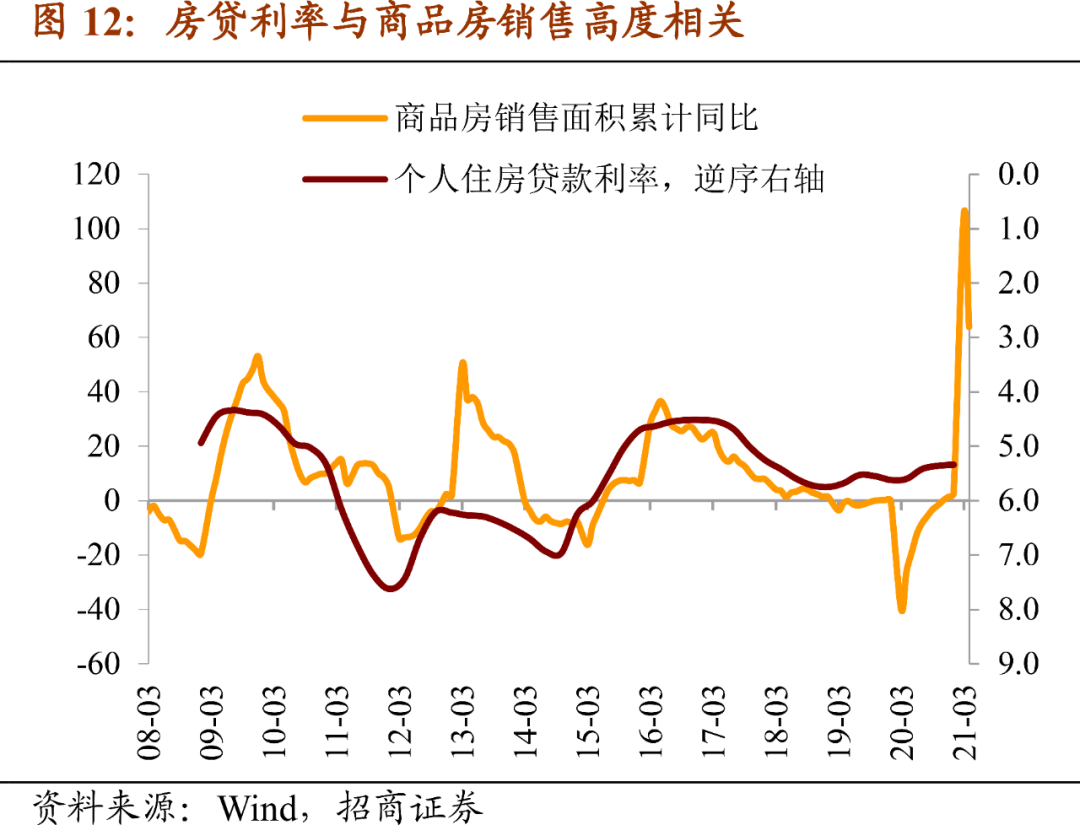

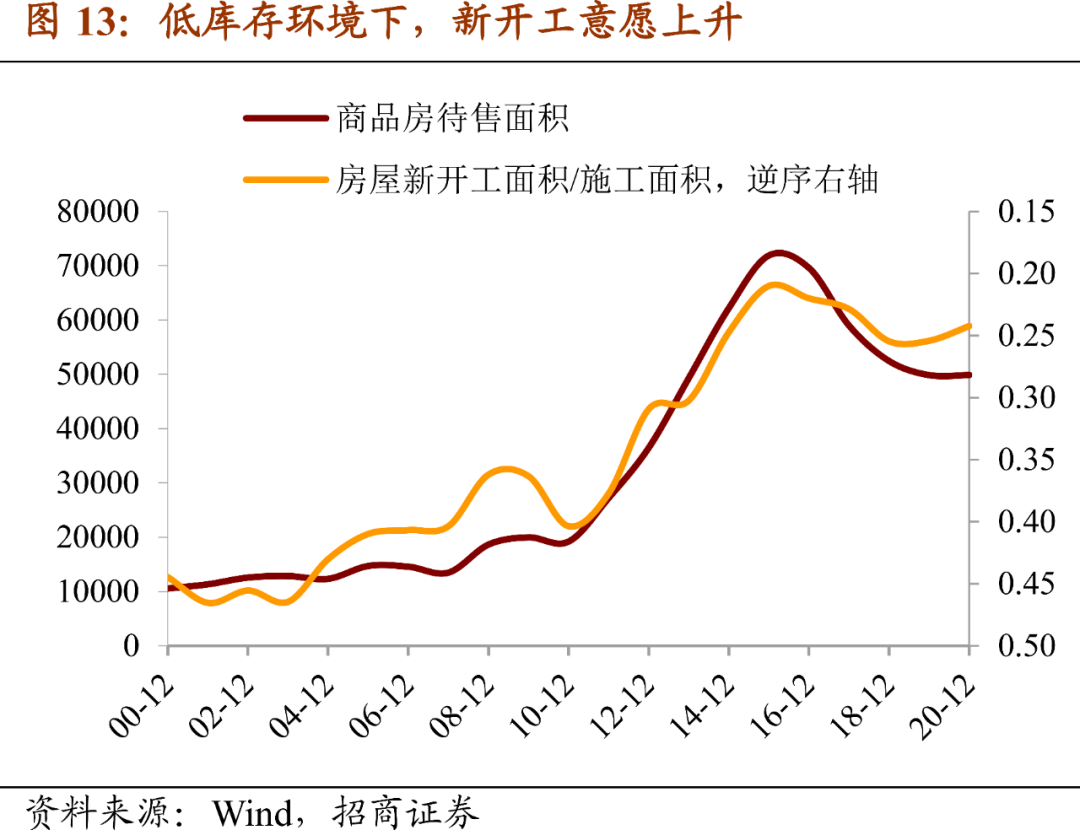

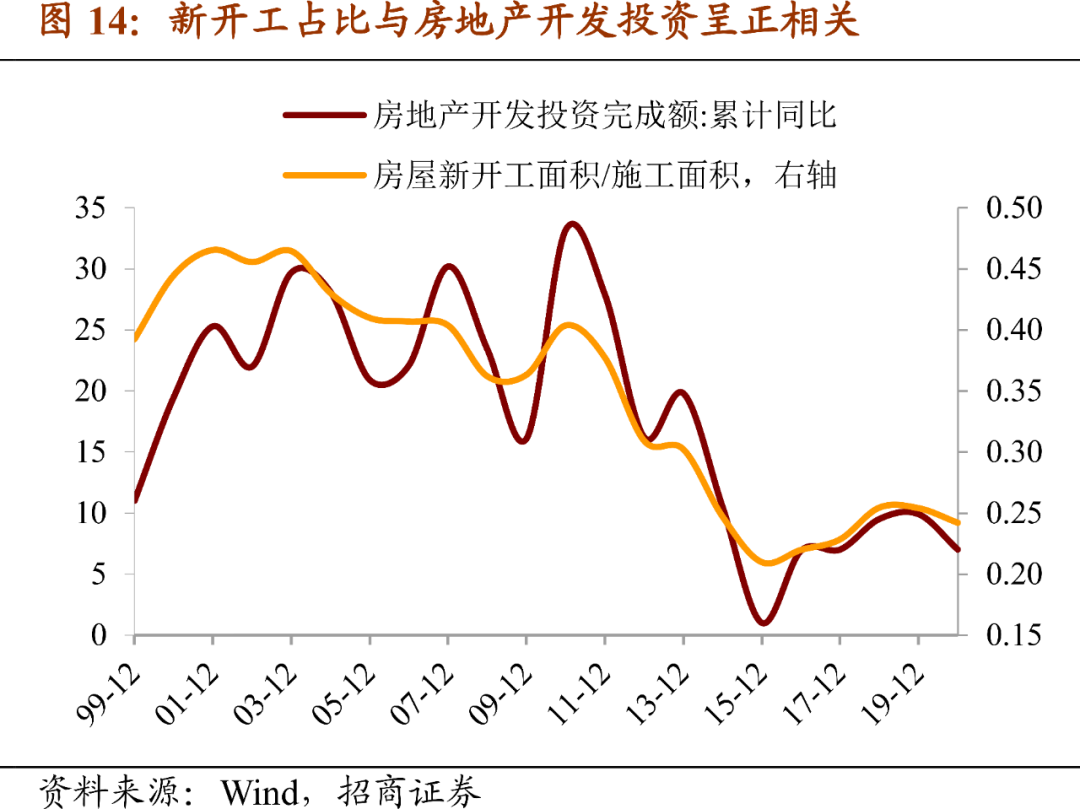

第一,房地产销售和投资的韧性依然较强。在以往周期内,房地产调控的一个常规手段是变动房贷利率,即每当房地产调控进入收紧阶段,调升房贷利率→销售下滑→投资下滑,调控效果往往“立竿见影”。而本轮周期内,房地产调控可谓史上最严,为何销售和投资仍不见回落?原因一是市场化的房贷利率。尤其是LPR改革后,央行政策利率(如7天逆回购操作利率)→1年和5年MLF利率→房贷利率形成传导机制,在政策利率保持稳定甚至下行的情况下,房贷利率也难免下行。因此,政策只能“留一面”,对除了房贷之外的其他融资渠道进行严防死守,但是效果并不明显。原因二是消灭的房地产库存。可以追溯到2015年的房地产去库存和棚改货币化,此后房地产库存自高位快速回落至低位并持稳。在低库存的环境下,加之销售较为旺盛,新开工意愿也底部回升,房地产投资保持韧性。

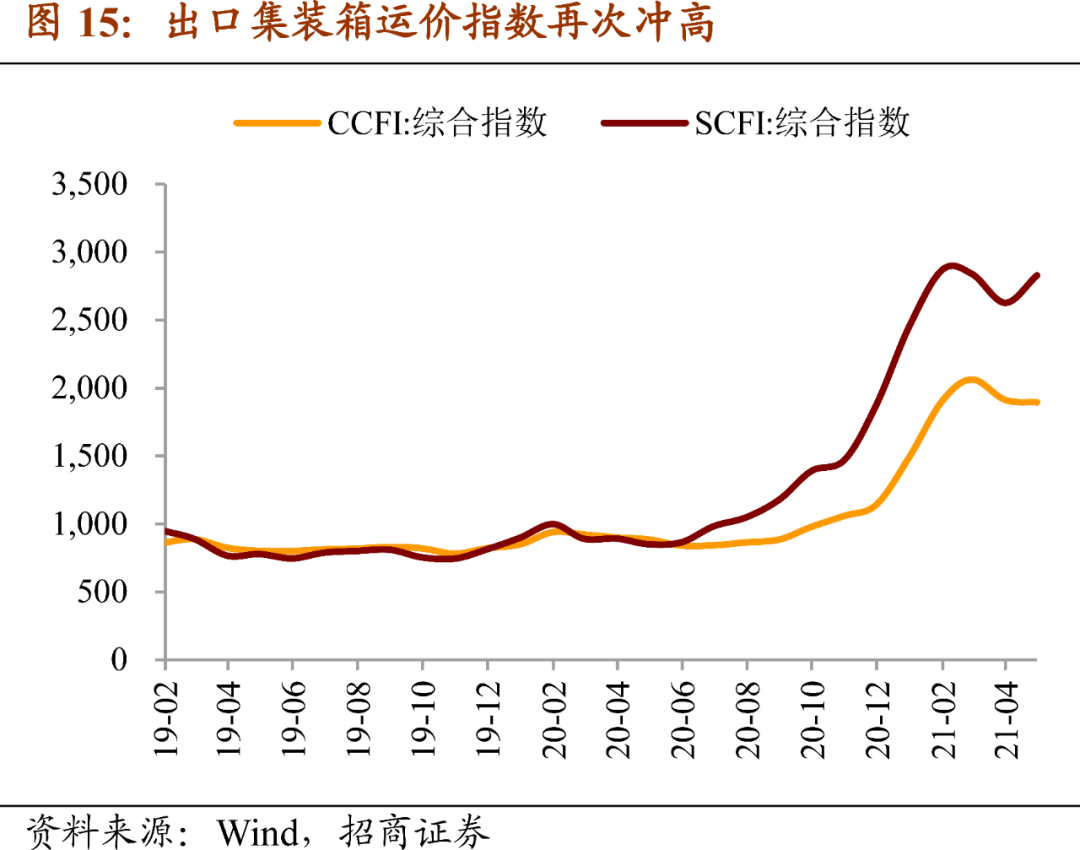

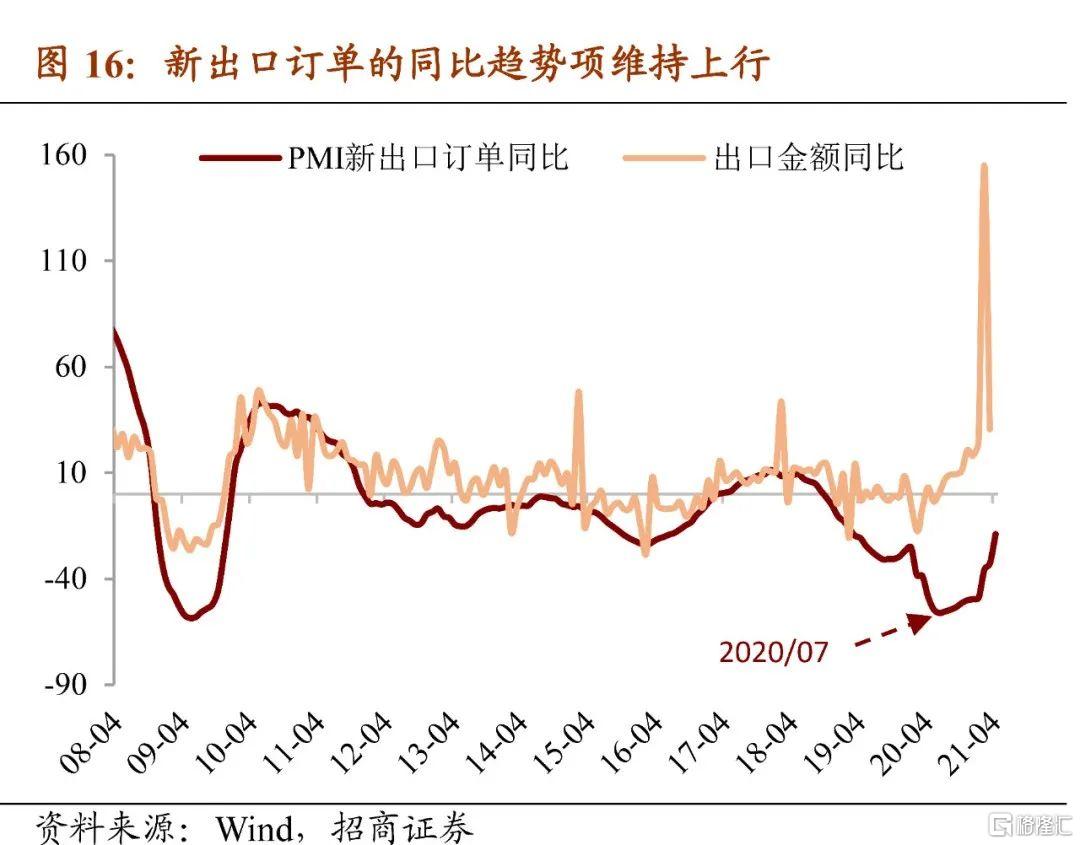

第二,出口拐点尚未明确出现。近期处于春节后的集装箱货运恢复期,国内两大运价指数CCFI和SCFI再次双双回升,超过此前预期。需要说明的是,从过去一年的数据来看,运价指数上升与出口交货量上升是一致的,并未出现量价分离,运价再次冲高指向出口交货量上升,说明贸易增长速度超过运力和集装箱恢复速度。结合PMI新出口订单分项来看,该分项的同比指标仍在持续上升,下行拐点未现。

其次,就通胀而言,我们一直以来的观点为:当前市场对于PPI同比第一个高点(5月)已经有充分预期,但对PPI同比第二个高点(10月)缺乏警惕。

认为5月是高点主要因为去年基数的低点在5月,但是新涨价因素已经将价格推至高位,后续只要PPI环比保持上涨态势,PPI同比大概率将会居高不下。也就是说,今年PPI走势并不是以5月为高点呈现“倒V型”,而是以3月-10月为顶部呈现“倒U型”,通胀压力的持续时间可能超预期。

而支持PPI环比保持上涨的依据是国内外“供需缺口”仍大,分为两类形态:

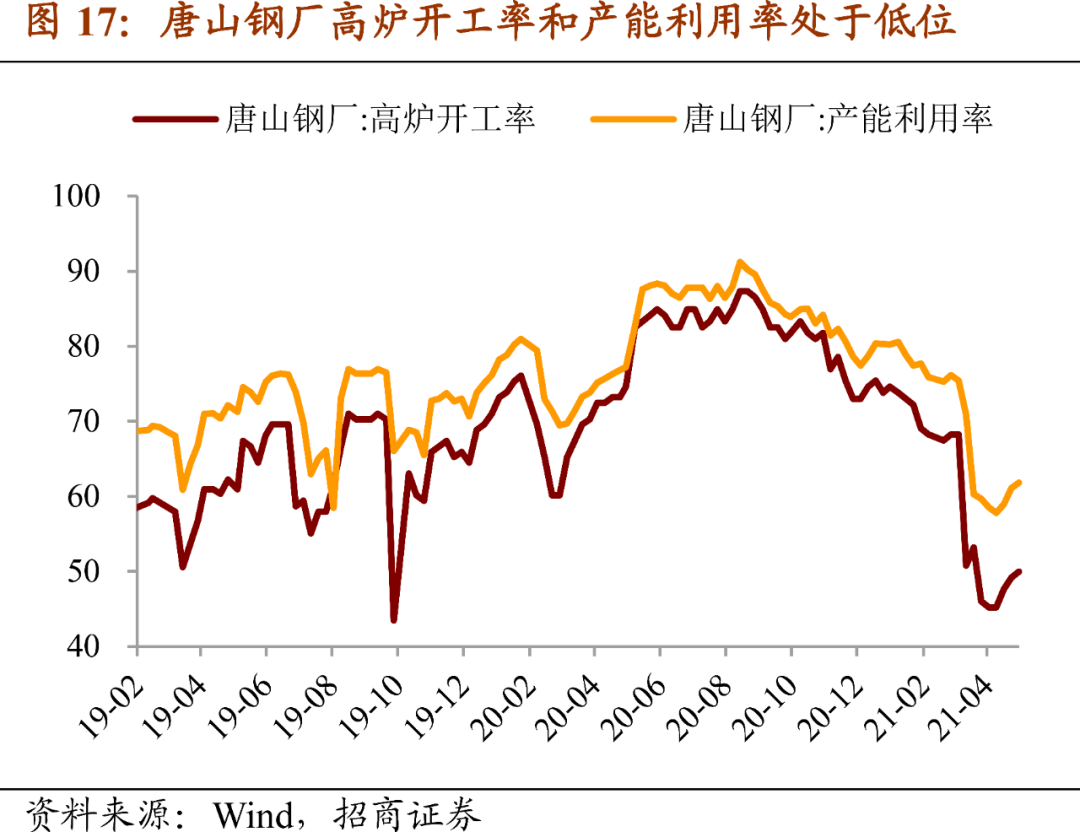

一类是由于环保限产这样的“政策性”因素导致的缺口。以钢价为例,钢铁行业的高炉开工率和产能利用率下降至低位,对钢价形成支撑。截至4月23日,唐山钢厂高炉开工率49.2%,产能利用率61.1%,均位于19年10月(70周年庆)以来低位,虽然近期这部分产能在炼钢高利润刺激下有所恢复,但由于环保限产措施从“时点”改为“常规”监管,唐山地区高炉生产将持续受限。

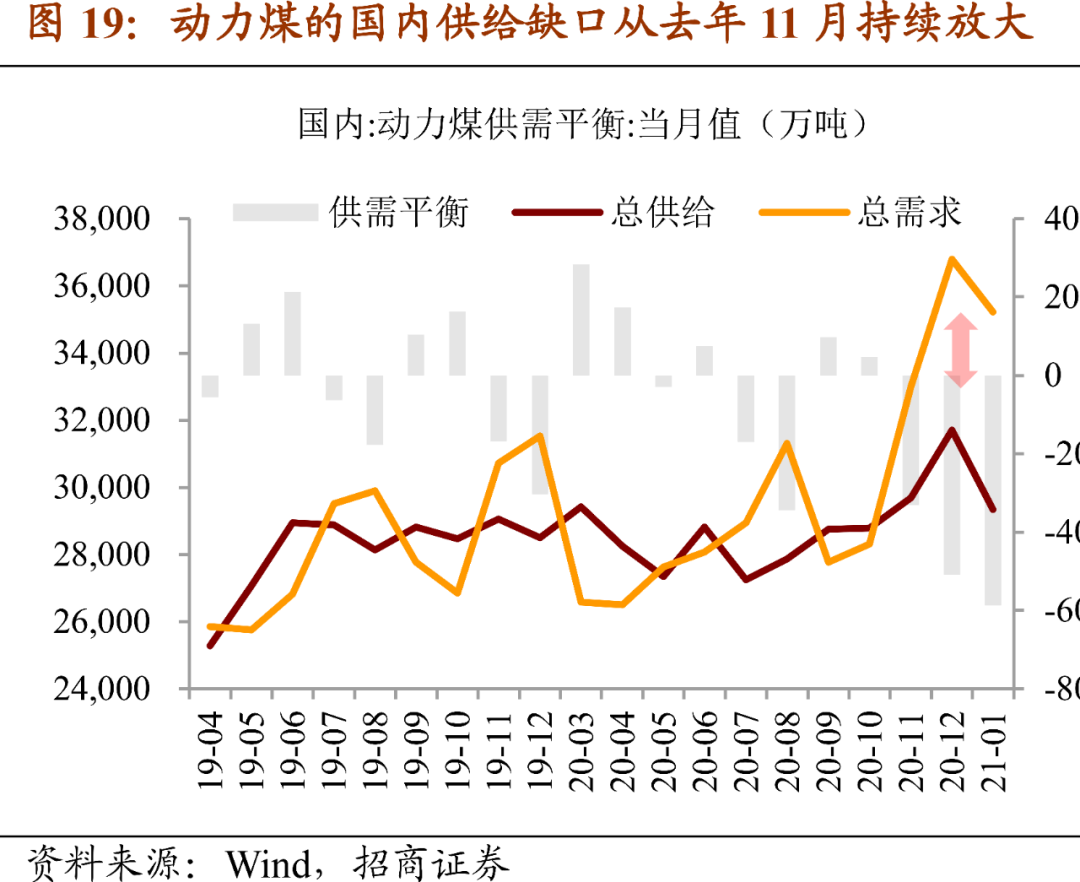

另一类是由于需求恢复速度快于供给这样的“自发性”因素导致的缺口。以铜价为例,国际铜价已创近十年新高。背后是截至20年底铜的全球供需缺口累计达到139.1万吨,为06年以来最大值,且主要由于铜的全球消费量增长大于产量。不仅国外如此,国内亦然,以动力煤价格为例,动力煤期货价从去年11月开始飙升,目前已创13年上市以来新高,主要是因为国内动力煤供需缺口从去年11月开始拉大,以动力煤消费第一大行业电力行业为例,发电用煤从去年11月开始远超往年同期水平。

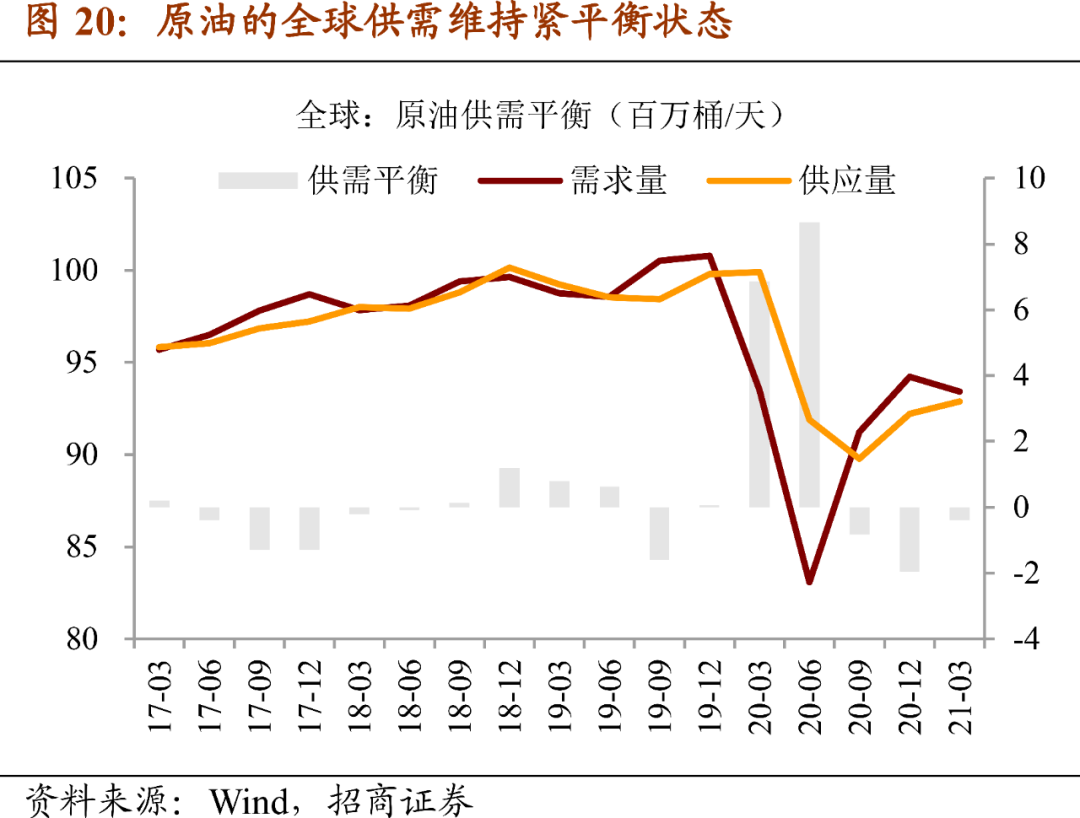

在众多大宗和工业品中,有一个特例是原油,即原油的供需在20年前两个季度出现过供给过剩(由于需求收缩大于供给),此后基本保持着紧平衡状态,并未转向明显的供给短缺,这可能也是当前油价涨幅相对落后的一个重要原因。

综上,短期内债市出现三个有利线索:一是中央政治局会议首提“固本培元”和“使经济在恢复中达到更高水平均衡”,重提“不急转弯”和“保持流动性合理充裕”,预计后续政策调整节奏依然平缓;二是票据转贴现利率快速下行,作为货币市场利率的重要组成部分,可能会对同业存单利率等形成一定的下行引导;三是银行的乐观情绪在上升,如果配债资金加速入场并从短端向长端增配,行情可能超预期。与此同时,债市的基本面矛盾未变:“滞胀”格局趋成,但通胀上行速度快于经济下行速度,即与“滞”相比,“胀”暂时占据上风,对债市形成压制。

交易复盘:短债行情延续

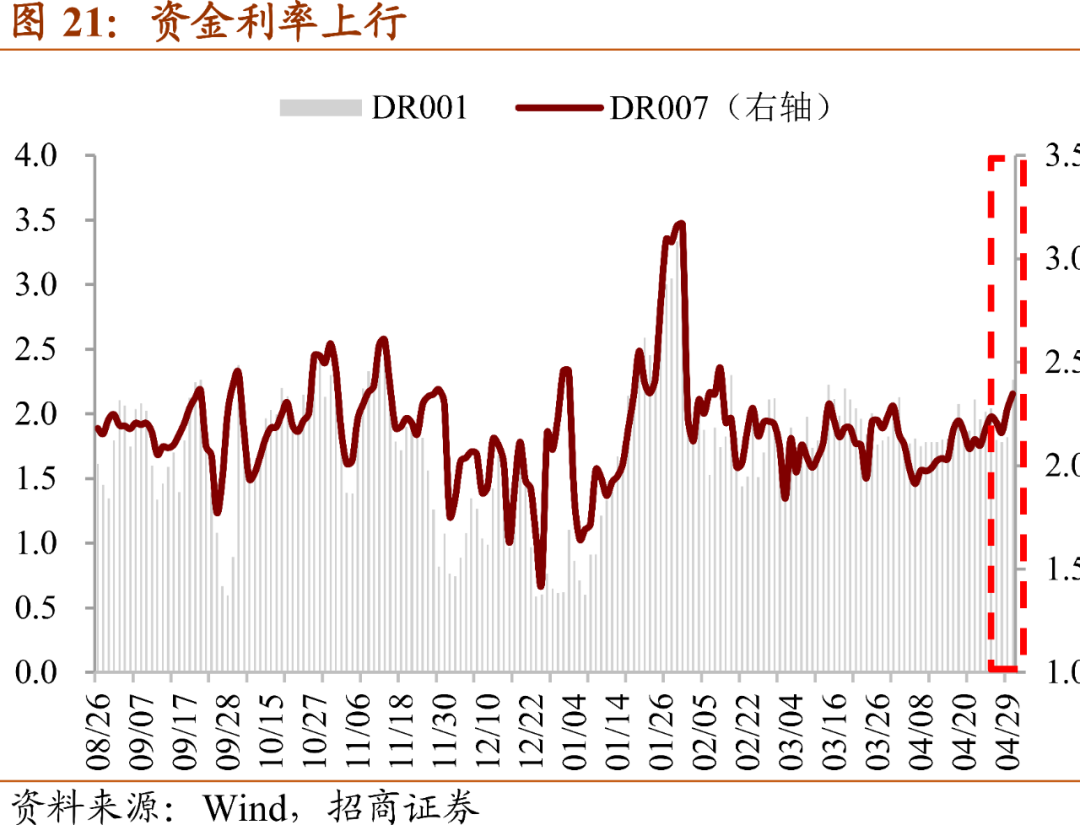

资金利率月末上行。4月25日至4月30日,央行逐日开展100亿元逆回购操作,合计操作600亿元,当周有逆回购500亿元和TMLF到期561亿元(此前已经提前续作),总体实现净回笼461亿元。由于公开市场净回笼,周初资金面有所趋紧,资金利率持续上行,后续资金供给更趋充盈,跨月资金利率虽有上行但幅度不大。截至周五(4月30日),DR001和DR007品种分别加权于2.26%和2.35%,较前期分别上行31个BP和上行25个BP。

从扰动因素来看,本周(5月6日至5月7日)有逆回购到期600亿元,尤其是5月6日当天集中到期500亿元,到期压力偏大。但考虑到月初资金需求较少,且下周国债和地方债发行量较少,加之月末投放的财政资金仍然对流动性形成补充,预计资金面基本维持平稳。

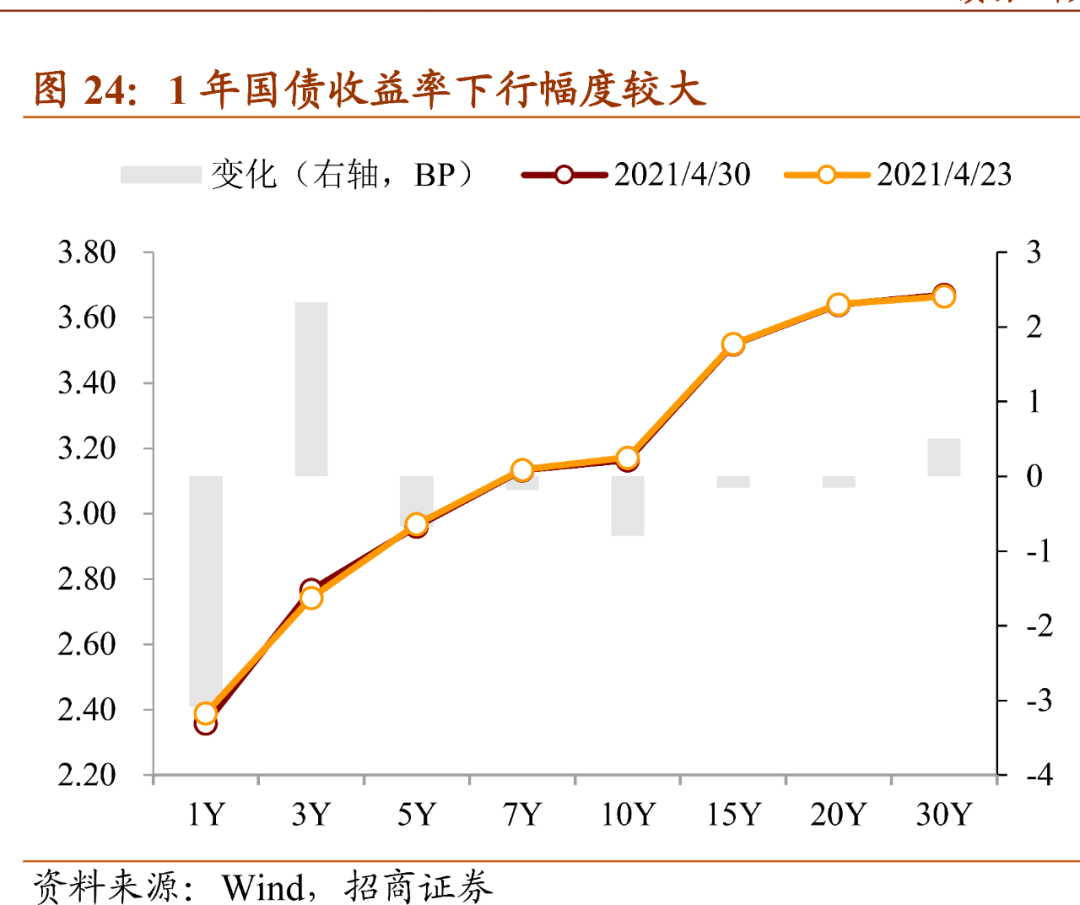

“短债行情”延续。从现券收益率看,4月25日至4月30日,国债收益率表现分化,1年期品种收益率下行幅度较大,延续前期强势,10年期品种基本持稳,3年期品种则表现较差。同时,隔夜回购成交量继续回落,自上周3.1万亿回落至2.7万亿,主要是跨月当天隔夜成交量偏低。当前市场流动性总量仍然充足,但基于通胀预期升温、中央政治局会议定调尚未落地、政府债券供给压力仍有担忧等因素,机构对后市预期仍偏谨慎,短端的乐观并未完全传导至长端。截至周五(4月30日),10Y国债收益率报3.16%,较前期下行1个BP;1Y国债收益率报2.36%,较前期下行3个BP;10-1Y期限利差维持在80个BP左右的相对高位。

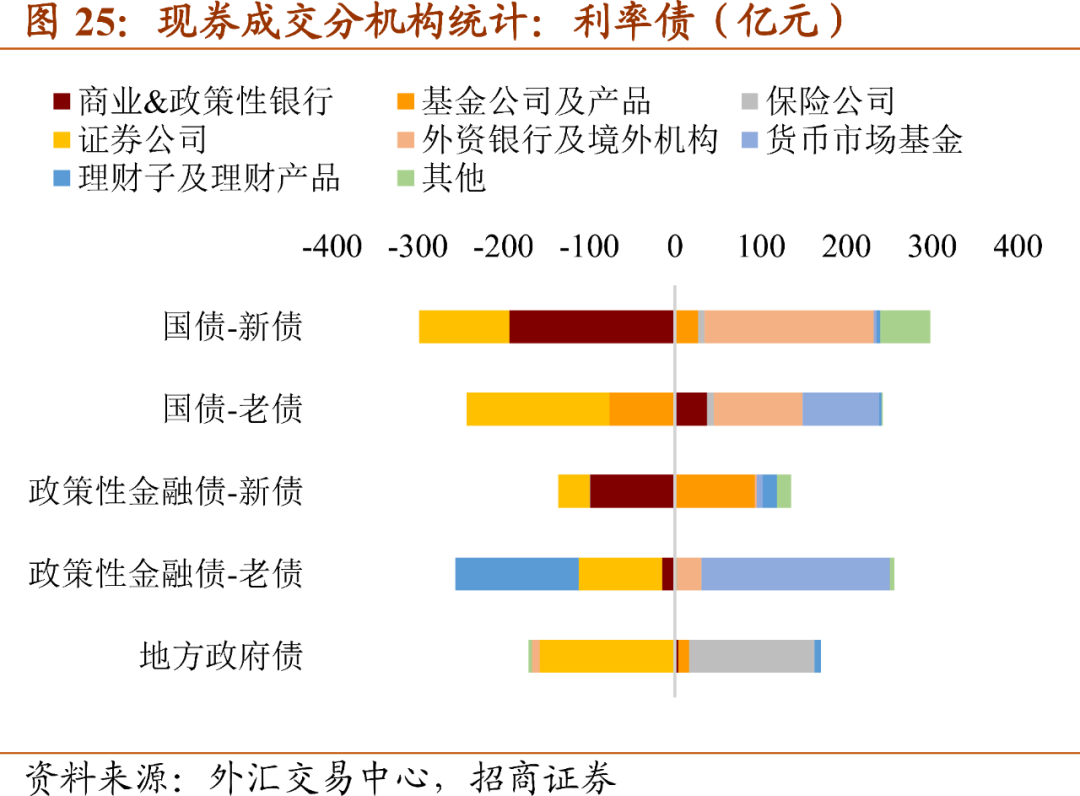

货基是政金债老券第一大买盘。本周国债收益率多数下行,结合个券成交明细来看:①国债新券:境外机构是主要买盘,净买入224.3亿元;反之,券商、大行和股份行是主要卖盘,分别净卖出105.2亿元、102.1亿元和101.0亿元。②国债老券:货币基金是主要买盘,净买入89.4亿元,其次是境外机构,净买入69.5亿元;反之,券商和基金是主要卖盘,分别净卖出166.9亿元和76.0亿元。③政金债新券:基金是主要买盘,净买入93.2亿元,其次是农村金融机构,净买入59.2亿元;反之,城商行和股份行是主要卖盘,分别净卖出88.9亿元和69.2亿元。④政金债老券:货币基金是主要买盘,净买入219.9亿元,其次是大行,净买入94.9亿元;反之,理财子公司和城商行是主要卖盘,分别净卖出143.7亿元和110.7亿元。

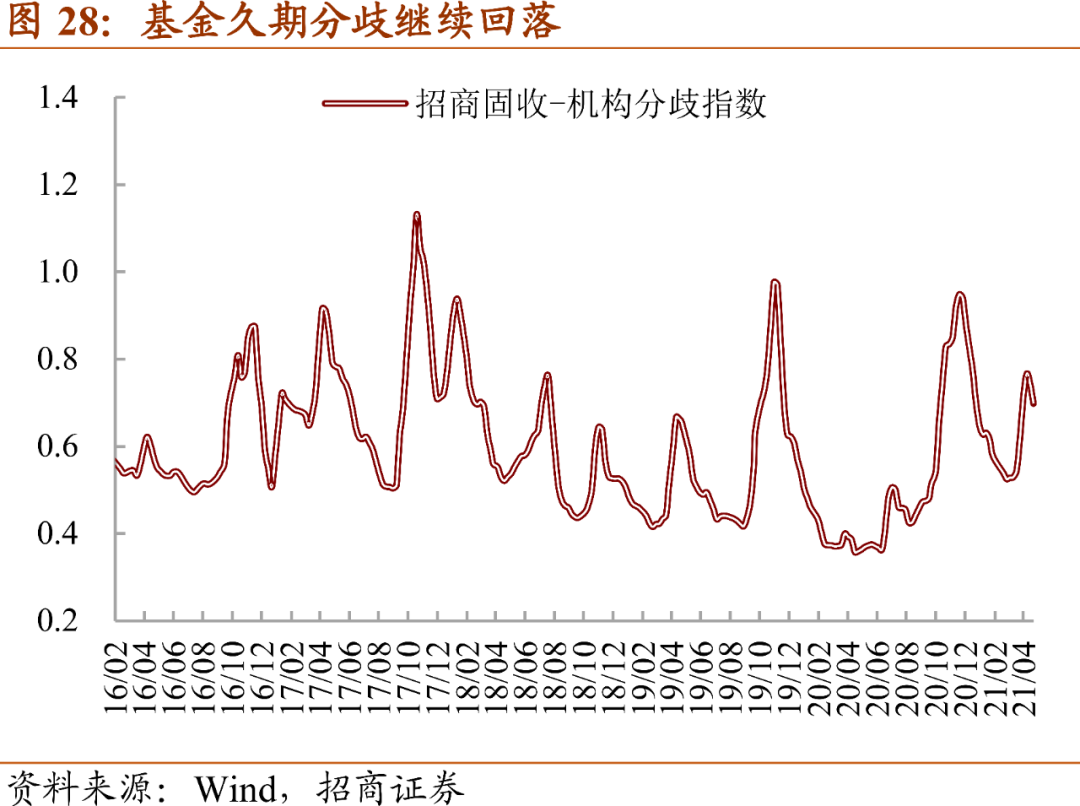

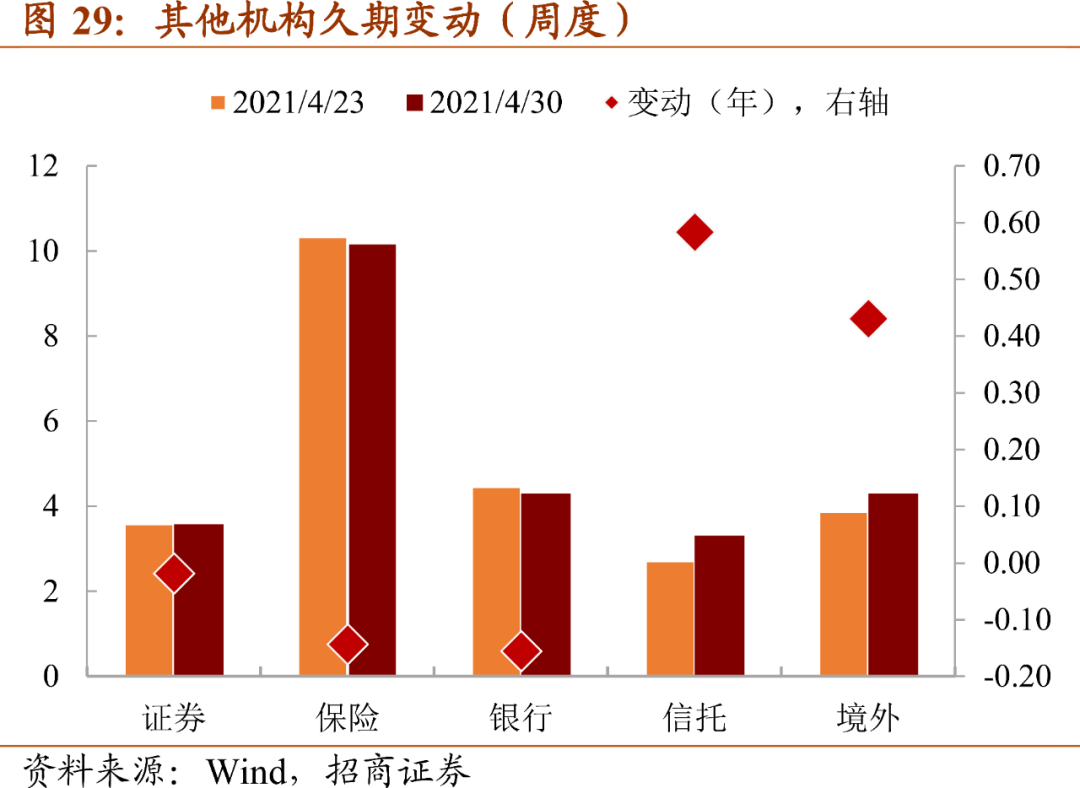

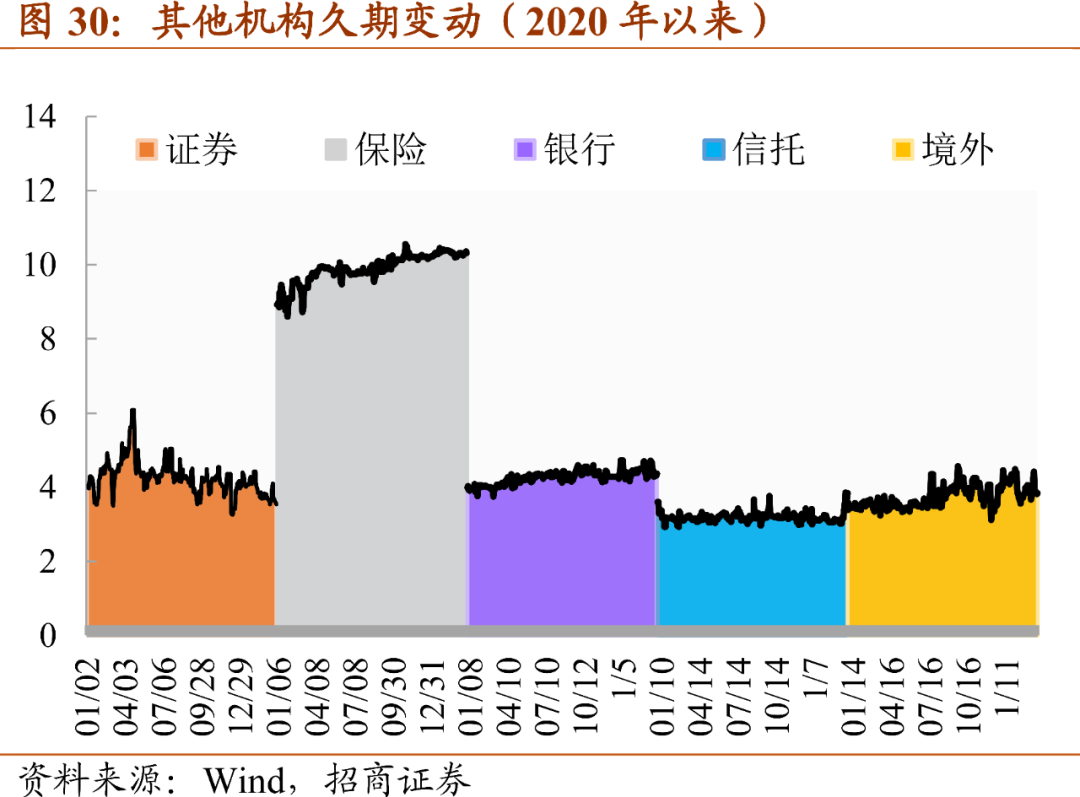

公募基金久期上升,久期分歧指数继续回落。截至周五(4月30日),公募基金久期中位值上升0.02年至2.28年,仍处于爬坡过程中。与此同时,久期分歧程度继续回落,仍处于相对偏高水平。其他机构久期变动方向不一,券商久期3.57年(下降0.02年);保险久期10.19年(下降0.14年);银行久期4.31年(下降0.16年);信托久期3.31年(上升0.58年);境外机构久期4.31年(上升0.43年)。

利率同步指标以“利空”为主(8/10)。4月25日至5月5日,利率十大同步指标以“利空”为主(8/10)。与上周(6/10)相比,“利空”占比上升,一是4月PMI同比小幅回升,二是铜金比回升,指向风险偏好边际回升。具体地:①挖掘机销量同比(6MMA)为91.0%,低于前值91.8%,属性“利好”;②全国水泥价格同比为4.9%,高于前值-4.0%,属性“利空”;③重点企业粗钢产量同比(6MMA)为15.3%,高于前值14.5%,属性“利空”;④浙电日耗同比(6MMA)为52.5%,高于前值48.8%,属性“利空”;⑤土地出让收入同比为67.1%,高于前值15.9%,属性“利空”;⑥铁矿石港口库存为1.32亿吨,高于前值1.29亿吨,属性“利空”;⑦PMI同比为16.5%,高于前值16.2%,属性“利空”;⑧信用周期为4.3%,高于前值3.6%,属性“利好”;⑨美元指数为91.6,低于前值92.0,属性“利空”;⑩铜金比为24.0,高于前值23.7, 属性“利空”。