下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

随着我国医药产业从仿制药向创新药加速转型,CRO(医药外包)板块也一直保持着高景气度。

截至4月29日,A股市场所有CRO公司已经全部披露2020年业绩。本文将选取重点CRO公司进行综合分析。

一、CRO公司2020年整体业绩靓丽

以药明康德、康龙化成、泰格医药、凯莱英、睿智医药、昭衍新药、药石科技、美迪西、博济医药和成都先导为例。

整体来看,这10家CRO公司2020年合计实现总营收327.61亿元,净利润73.3亿元。由于去年国内外创新药研发进度并没有受到新冠肺炎疫情太大的影响,因此除了成都先导业绩下滑以外,其余公司都实现正增长,而且大部分公司均呈现出总营收和净利润双双增长的良好态势。

细分来看,CRO绝对龙头药明康德总营收和净利润均是行业最高,分别高达165.35亿、29.6亿。其中,全球大分子CDMO龙头之一的药明生物2020年实现总营收56.12亿(+40.88%)、净利润16.89亿(+66.6%),双双稳健增长。

这主要是由于,作为全球领先的“一体化、端到端”的、全产业链新药研发服务平台,药明康德的核心业务(CRO+CDMO服务)均实现快速增长。从营收结构看,药明康德2020年的中国区实验室服务以同比增长32%实现营收85.46亿元,贡献了一半的营收(51.68%),以及公司57.22%的利润;其次,小分子新药工艺研发及生产业务(也即CDMO服务)实现营收52.82亿元,同比增长高达40.8%,营收占比31.94%;临床研究及其他CRO服务收入增长10.0%至11.69亿元。

其次,为客户提供药物研究、开发与生产及临床CRO+CDMO全流程一体化服务的康龙化成,也以36.64%的增速实现51.34亿元总营收,排名第二。

按业绩增速看:昭衍新药总营收增速最高,同比大幅增长68.27%,其次为药石科技(+54.36%)、美迪西(+48.19%)等;净利润增速最高的是博济医药(+157.7%%),其次为康龙化成(+114.25%)、泰格医药(+107.9%)等。

一方面,昭衍新药的高速增长得益于公司的临床前研究服务(药物安全性评价业务)拥有专业性壁垒,使得公司在手订单充沛;另一方面,实现临床CRO+CDMO全流程一体化服务的康龙化成,以及在临床CRO领域专注多年,并且已经形成规模优势,具有核心竞争力的泰格医药,净利润增速非常高。

成都先导是2020年唯一业绩下滑的CRO公司:实现总营收2.44亿元,同比下滑7.8%;净利润0.64亿元,同比下降46.77%。

归其原因,是由于公司以往一直以美国、日本、韩国等海外收入为主,由于新冠疫情的影响,去年业绩大幅下滑。据财报显示,公司部分海外客户(以美国为主)的实验室在疫情期间关闭,导致部分业务无法按时完成或无法按时与客户完成交接确认;此外,公司海外商务开发活动受到限制,导致部分订单签订进程变缓,从而对主营业务产生了一定不利影响。

不过,虽然成都先导业绩不佳,但总体看,CRO公司的盈利能力还是非常强的。

二、药明康德投入研发最多,泰格医药员工最能赚钱

之所以药明康德能拥有如此靓丽的业绩,主要是由于公司有着强劲的研发团队和技术实力支持。2020年,药明康德研发费用高达6.93亿元,研发人员高达21942人,占公司总人数的83.08%。

另外,虽然康龙化成的研发人员高达9615人,占公司总人数的87.31%,但研发投入相对较少(1.05亿元),研发投入仅占比2.05%。

在众多CRO公司中,泰格医药的员工是最能赚钱的,2020年人均创利高达29万元/人。这主要与公司专注的临床CRO业务(临床试验相关服务+临床试验技术服务)毛利率高有关。由于去年新冠肺炎疫情的影响,泰格医药的实验室服务和临床试验现场管理及患者招募服务的毛利率降低,公司数据管理及统计分析服务毛利率保持相对稳定。

对比来看,泰格医药去年的整体销售毛利率达47.43%,仅次于成都先导(79.36%)、药物安评龙头昭衍新药(51.38%)。

另外,虽然成都先导去年的业绩并不理想,但研发费用率却为同行最高,达到40.98%。据财报显示,报告期内公司通过加大研发投入和扩展商业合作,继续加强其核心技术平台-DNA编码化合物库的建设。同时,去年公司还获得了多项研发成果,例如建成了万亿级DEL新分子实体库、多种难成药靶点成功筛选出苗头化合物、自主研发新药管线逐步丰富等。

除此以外,博济医药、药石科技、凯莱英的研发费用率也超过8%。例如,药石科技25.43%的研发人员占比和人均创收(133.9万元/人)、人均创利(24.1万元/人)也是排名前列。

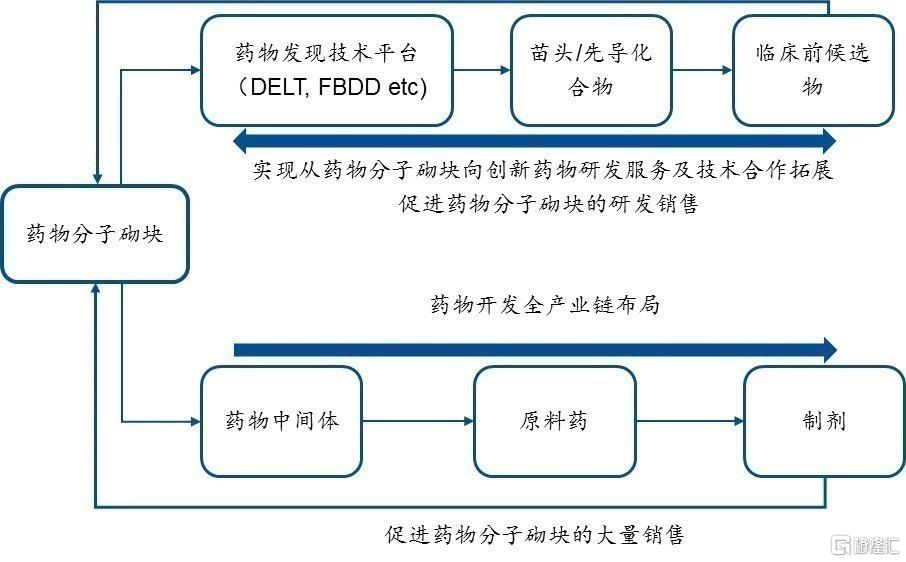

药石科技的业务模式 来源:2020年公司财报

这主要是由于2020年药石科技研发平台持续加大新产品、新工艺和新技术的开发投入,不断创新以增强自身竞争力,以分子砌块库为依托,逐步打造拥有自主知识产权,涵盖药物分子砌块、药物筛选片段库、药物中间体、原料药等全面产品和技术服务的小分子药物研发和生产的关键化学技术平台。

三、3家市值超过千亿,8家估值超过百倍

CRO板块的估值体系不仅考量业务类型,企业的成长性、前景/预期如何也是必备因素。

截至4月28日收盘,药明康德、泰格医药和康龙化成等3家公司市值超过千亿。反过来,药石科技、美迪西、成都先导、睿智医药和博济医药等5公司的市值在300亿元以内。

同时,A股市场已有8家CRO公司估值超过百倍,包括睿智医药(1114倍)、成都先导(454.9倍)、昭衍新药(140.5倍)、康龙化成(135.6倍)、药明康德(129.4倍)、凯莱英(128.5倍)、美迪西(127.8倍)、药石科技(103.5倍)等。

从投资者的偏好看,具有高增长性(泰格医药)、细分领域绝对龙头(药石科技/昭衍新药)、全产业链平台型(药明康德/康龙化成)的CRO公司更受资本市场的青睐。

例如,全球新型分子砌块龙头药石科技的分子砌块业务,能够渗透到新药研发的临床前研究、临床研究、上市和商业化销售全周期,存在巨大未满足蓝海市场;昭衍新药则是药物安全评价龙头。这两家公司都具有稀缺性和护城河壁垒。

如今,众多CRO公司都在寻求扩大服务领域、形成一站式服务,以扩大营收和防范风险,以综合竞争实力去抗衡细分领域专业化竞争对手。因此,哪家医药外包公司具有明显的全产业链业务优势和规模化生产能力,谁就能以更强劲的综合竞争力获得资本市场的青睐。

例如,拥有医药外包全产业链(药学研究、临床前研究、临床研究和CMO)的绝对龙头药明康德、已经完善布局全流程一体化医药研发服务平台的康龙化成,都具有非常大的平台型优势。

四、CRO板块高景气度仍在

总结来看,2020年药明康德依旧占据着全产业链的平台型优势,牢牢稳固其绝对龙头地位。与此同时,“老二老三们”也在奋力直追。

例如,康龙化成的全流程一体化药物研发服务优势逐渐巩固;细分赛道的昭衍新药、药石科技以及专注临床CRO领域多年的康龙化成,在主业收获靓丽业绩的同时,也在往CMO/CDMO一体化业务布局,以求提升综合竞争力。

整体而言,在我国仿制药向创新药的大趋势、大背景下,CRO板块仍将长期保持高景气度,并且具有长线投资价值。