下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

4月初时,小编介绍过新特能源,指其订单饱满,而且还在扩大产能,或开啓高增长时代。上星期五,新特能源公布实现收入29.21亿元人民币,公司拥有人应占利润2.42亿元,同比增加376.81%,逊于市场预期,其股价应声下跌。为什么新特能源一季低过预期呢?大股东中民投持续减持,沽完了吗?

一季低预期

新特能源发布首季业绩,集团实现收入人民币29.21亿元,同比增加113.12%;公司拥有人应占利润2.42亿元,同比增加376.81%。截至发稿,新特能源跌11.45%,报19.48港元,成交额675.57万港元。

新特能源一季度净利润2.42亿元人民币,其中多晶硅业务贡献净利润约2.1亿元。一季度硅料销量约17800吨,产能利用率较预期略低。

硅料平均售价8.3万/吨也略低于现货均价,而成本也高于公司指引。新特能源2万多吨没有达产,冷氢化量不足,没有检修导致生产效率下降。

为什么一季低预期呢?

由于新特能源签单量比较大,导致延迟交付一个月,所以执行价格是提市一个月订下的。所以平均售价低预期是正常的﹐也是一季度低预期的主要原因。

成本徧高主要是因为新疆乌鲁木齐环保限电,导致成本徧高。新特能源5-6月部分冷氢化产能进行检修,导致产量有蛙料成本成本增加5000-7000元/吨,检修只是50日,影响短期。到了三季度,成本可下降约3000元/吨,因为之后再不存在限电的问题,产能也会逐步上升。

而公司在二季度的履约单已达12.5万/吨,相对一季度8.3万/吨大幅提升5成。据说,新特能源最新签订的单子已经接近16万/吨,相信之后业绩会大幅上升的。因为检修增加的成本影响只是短暂的,对比单价上升的速度占比不大。

据悉,自2021年初以来,硅料因为市场短缺状况不改,价格呈跳跃式上涨,从70元/公斤一路上涨至140元/公斤。在各国都想碳中和环境下,硅料短缺价格好难下降。

据新特能源管理层透露,四季度有可能每月产能增加600-700吨。

长单锁定业务高成长

4月28日,新特能源东海晶澳签署战略合作买卖协议书。根据战略合作买卖协议书,集团将于2022年4月至2026年12月期间向东海晶澳及其所属集团内的其他公司销售合共18.1万吨多晶硅,订单价格以月度议价方式确定。

若按照PVInfoLink公布的多晶硅价格计算,战略合作买卖协议书项下的交易总金额约为人民币247.97亿元(含税)。

最新多晶硅价格已涨155/公斤

3月11日,新特能源及附属公司与青海高景太阳能签署战略合作买卖协议书。根据战略合作买卖协议书,该集团将于2021年7月至2025年12月期间向青海高景销售合共15.24万吨多晶硅,订单价格以月度议价方式确定。

新特签订的长期协议一般都是锁量不锁价,硅料龙头厂商锁定客户,在行业高增长需求下,保持议价能力,扩产利润具有一定的保证。

内资股集资扩产 改善财务状况

内蒙古包头项目是新特能源为抓住全球光伏行业快速发展机遇,进一步增强集团于新能源行业的核心竞争力的重头戏。4月29日,董事会审议通过拟向认购方特变电工及晶龙科技发行不超过1.77亿股内资股的方案。

发行事项募集的款项将为10万吨多晶硅项目建设提供资本金,有利于改善公司财务状况,提高集团获得债务融资的能力、抗风险能力及盈利水平。

据悉,10万吨多晶硅项目建设计划于2021年二季度动工,建设预计为期18个月。10万吨多晶硅项目完成后生产的多晶硅产品质量将全部达到电子级,可以满足N型硅片生产的需求。

新项目还可以通过技术创新、工艺优化和规模化生产等进一步降低多晶硅的生产成本,以提升新特能源核心竞争力。预计项目完成后,集团多晶硅总产能将达到18万至20万吨╱年。

为什么新特能源近期股价表现疲弱?

新特能源2月後回調,為何股價表現疲弱呢?除了一季度業績不及預期外,小编留意到大股东之一中国民生投资股份有限公司由2月25日开始减持新特能源的股份。最新4月26日,持续减持下持股余1526万股,估计还在减持中。

股东减持接近尾声 持股少于5%

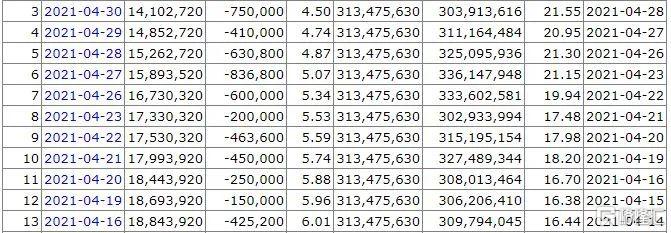

查一查CCASS,发现1月19日有7397万多股由Non-CCASS流入CCASS放在中国北方证券集团有限公司(CNI)券商中,之后持续减货。4月30显示已经减至1410万股。有理由相信这些是中民投的持股。

中国北方证券集团有限公司(CNI)券商

由于CCASS是T+2的,上星期五,4100万股大成交,或者中民投的持股已经沽出大部分了。投资者宜留意中民投的持股,如果他全部沽出,相信新特能源股价会站稳,最终回归基本面的。

结语

在碳中和的大环境下,硅料需求持续,而价格也持续上涨。新特能源硅料需求饱满,大多数是长期稳定的大客户,在行业高增长需求下,保持议价能力。内蒙古包头10万吨多晶硅项目,公司向母公司增发内资股方案,减轻新特能源的财政压力。

小编之前文章目标价21元,上星期最高涨至22.65元,已经超额完成目标。最近新特能源价格下跌,而中民投疫狂减持股份也接近尾声,大家留意这几天CCAASS,慢慢低位收集,坐享业绩爆发的好处。