下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

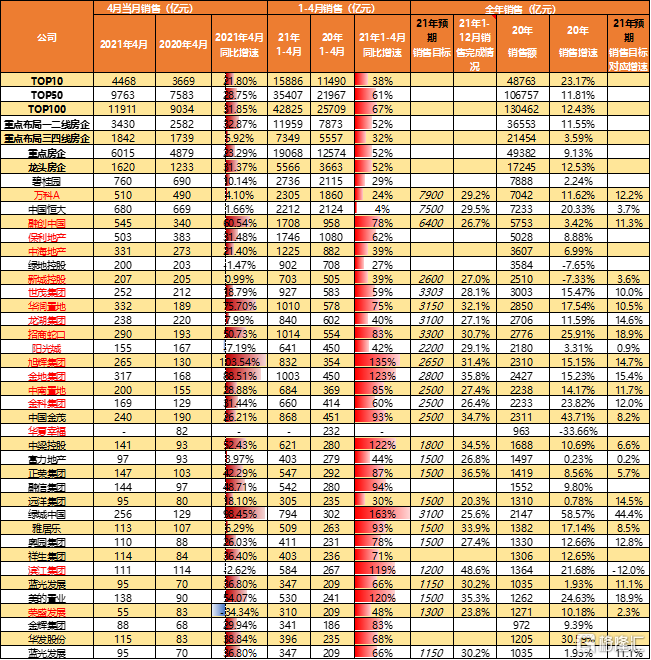

事件:克而瑞公布2021年4月百强房企销售额,10强、50强、100强4月单月分别为4468亿元、9763亿元、11911亿元,同比增速分别为+21.80%、+28.75%、+31.85%,1-4月累计销售额分别为15886亿元、35407亿元、42825亿元,同比增速分别为+38%、+61%、+67%。

4月同比增速继续放缓,龙头房企分化明显。克而瑞公布2021年4月百强房企销售额,10强、50强、100强4月单月分别为4468亿元、9763亿元、11911亿元,同比增速分别为+21.80%、+28.75%、+31.85%,环比变动-2.27%、-5.90%、-2.28%。TOP10房企分化明显,其中6家企业实现双位数增长,华润置地在Top10中增速最快,达到75.70%,融创中国以60.54%增速次之,碧桂园、保利地产、中海地产、世茂集团单月增速分别为10.14%、31.48%、21.40%、18.79%。万科、中国恒大、绿地控股、新城控股单月增速分别为4.10%、1.66%、-1.47%、0.99%。TOP11-20房企中,旭辉集团实现单月三位数增长,达到103.54%,招商蛇口、金地集团的增速也超过50%,分别为50.73%、88.51%。1-4月,10强、50强、100强累计销售额分别为15886亿元、35407亿元、42825亿元,同比增速分别为+38%、+61%、+67%,较1-3月累计增速分别变动-7.40、-16.92、-17.88个pct。前35房企中,除华夏幸福,其余房企的累计同比增速均为正。从累计数据来看,房企销售增速继续放缓。

一二线房企单月及累计增速快于三四线房企,重点房企累计增速较1-3月放缓。分结构来看,布局一二线、三四线为主房企单月销售同比增速分为32.87%、5.92%,环比增速分别为-1.42%、-4.03%,累计增速分别为52%、32%,较1-3月累计增速分别下降-12.23、-10.04个pct。我们关注的重点房企单月同比增速为23.29%,环比增速-2.81%,累计增速达52%,较1-3月累计增速下降11.45个pct,快于10强、但弱于50强、100强。

单月销售均价同比增速较3月下调,权益比例整体较3月有所上升。根据克而瑞数据,10强、30强、50强4月单月销售面积分别为3559.8、5719、6659.9万平,同比增长17.92%、23.70%、23.79%,增速较3月分别变动-5.73、-10.74、-14.75个百分点,环比增速分别为-0.65%、-1.14%、-3.58%;4月单月10强、30强、50强销售均价分别为12372、13751、14393元/平米,同比增速2.03%、3.48%、5.49%,较3月增速分别变动-5.18、-5.41、-6.55个百分点,环比增速分别为-1.93%、-1.68%、-1.44%,4月销售量价增速继续上升,但增速较3月放缓。TOP10公司4月销售均价12372元/平,同比增速为2.03%,TOP10中6家公司单月销售均价同比上升。4月,碧桂园销售均价8699.63元/平,同比增加1.79元/平;中国恒大销售均价8010.37元/平,同比减少1507.28元/平;万科销售均价12439.02元/平,同比减少3560.32元/平,融创中国销售均价14164.72元/平,同比减少92.21元/平;保利地产销售均价15578.33元/平,同比增加3092.19元/平;龙湖集团销售均价17397.66元/平,同比减少1504.57元/平;新城控股销售均价10352.38元/平,同比减少1495.82元/平;绿地控股销售均价21414.35,同比增加6253.78元/平。权益比例看,10强、30强、50强4月权益比例分别为75.21%、71.51%、70.13%,同比分别变动-1.17、-0.34、-1.54个百分点,较3月权益比例变动1.04、1.22、1.96个百分点。

销售目标方面。以1-4月累计完成情况看,有26家房企已经披露2021年销售目标,除滨江集团将销售目标下调至2020年销售额的88%外,其余房企均在2020年销售额基础上上调销售目标,其中有15家房企上调幅度超过10%,其中绿城中国上调幅度最高,达到44%。已披露销售目标的房企平均完成度为30.32%,有12家房企完成度超过30%,其中滨江集团完成度最高,为48.6%。

投资建议:“因城施策”常态化,政策稳定性提高,行业风险溢价率将下降,行业融资端的再收紧或进一步催化企业间的分化。从房企角度看,三道红线将在未来三年深刻改变房企经营行为,不少企业不得不加速推出降档举措,行业风险溢价率下行, 降档房企债性价值提升、股性价值减弱,过去以高预期毛利率为主的强投资公司将弱于以低毛利率投资预期的强运营公司,我们持续推荐:1)优质龙头:万科A、保利地产、 金地集团、融创中国、龙湖集团、招商蛇口;2)优质成长:金科股份、中南建设、阳光城、新城控股、旭辉集团、龙光集团;3)优质物管:招商积余、保利物业、碧桂园服务、新城悦服务、永升生活服务、绿城服务等;4)低估价值:城投控股、南山控股、大悦城、光大嘉宝等。持续关注:1)优质成长:华润置地;2)优质物管:融创服务。

风险提示:房屋价格大幅下滑,房屋去化不及预期,疫情二次反弹

图1:重点房企销售情况

资料来源:克而瑞,Wind,天风证券研究所