下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

震荡筑底态势延续。本月恒生指数录得跌幅0.52%,最新收盘点位28724.88,分板块来看,金属矿石、交运和医药生物涨幅居前,分别录得19.1%、17.5%和16.0%涨幅;汽车、银行和农业跌幅较大,分别为-2.7%、-2.9%和-2.9%。关于配置方向,目前市场处于无主线的迷茫状态,风格和行业轮动迅速难以把握,站在当前时点,一方面应该忽略短期波动,着眼于中长期趋势,配置回调后估值合理的新能源、互联网、生物医药等核心资产,另一方面关注出口景气主线的航运、家电、汽车零部件等,涨价主线的有色、化工、建材等,以及疫情后供给出清和出行恢复主线的酒店、餐饮、航空等板块;关于大势判断,我们认为5月市场仍将维持震荡:从估值、基本面和市场情绪来看,对于全球经济复苏和通胀上行带来货币政策变化的担忧压制市场上行动能,而市场中估值合理、业绩向好标的不少,结构性机会仍存,因此市场也很难大幅度下行;从量价指标来看,恒生指数成交量维持较低水平,缩量上涨一般较难持续,震荡行情还需大额成交量来打破。

大宗商品盘整后开启新一轮上涨。CRB现货综合指数自2020年4月以来累计涨幅超过50%,涨势在3月底至4月上旬区间趋缓但随后便重拾升势,4月区间涨幅达5.4%。工业品种以铜为例,4月12日至今LME铜现货价格涨幅超过12%,目前接近10000美元/吨;农业品种以玉米为例,CBOT玉米期货价格4月价格涨幅约25%,目前接近699.2美分/蒲式耳。目前上游涨价正在向中下游传导,我们看到部分制造业企业由于无法转嫁成本一季度报告毛利率有所下滑,后续仍需持续跟踪制造业PMI等经济前瞻指标,警惕滞胀风险。

4月制造业和非制造业PMI环比小幅回落但仍处荣枯线上。我国4月制造业、非制造业PMI分别录得51.1%、54.9%,环比分别小幅度回落0.8%、1.4%,但均处于荣枯线上。制造业:生产者指数和新订单指数环比小幅度回落但是仍高于临界值,显示供需两端扩张力度有所放缓;原材料购进价格和出厂价格指数均有回落,但是差值仍处高位,反映出中下游企业利润受到影响;新出口订单指数和进口指数显示出口仍较为旺盛。非制造业:建筑业景气度回调,服务业维持稳健,显示出平稳恢复的态势。结合一季度经济数据来看,整体上我国制造业投资较好,消费加快复苏,出口维持景气,尽管有一定的输入性通胀压力,但CPI受到猪肉价格影响很难大幅度上行,而且经济复苏结构尚不平衡,上半年加息预期回落。

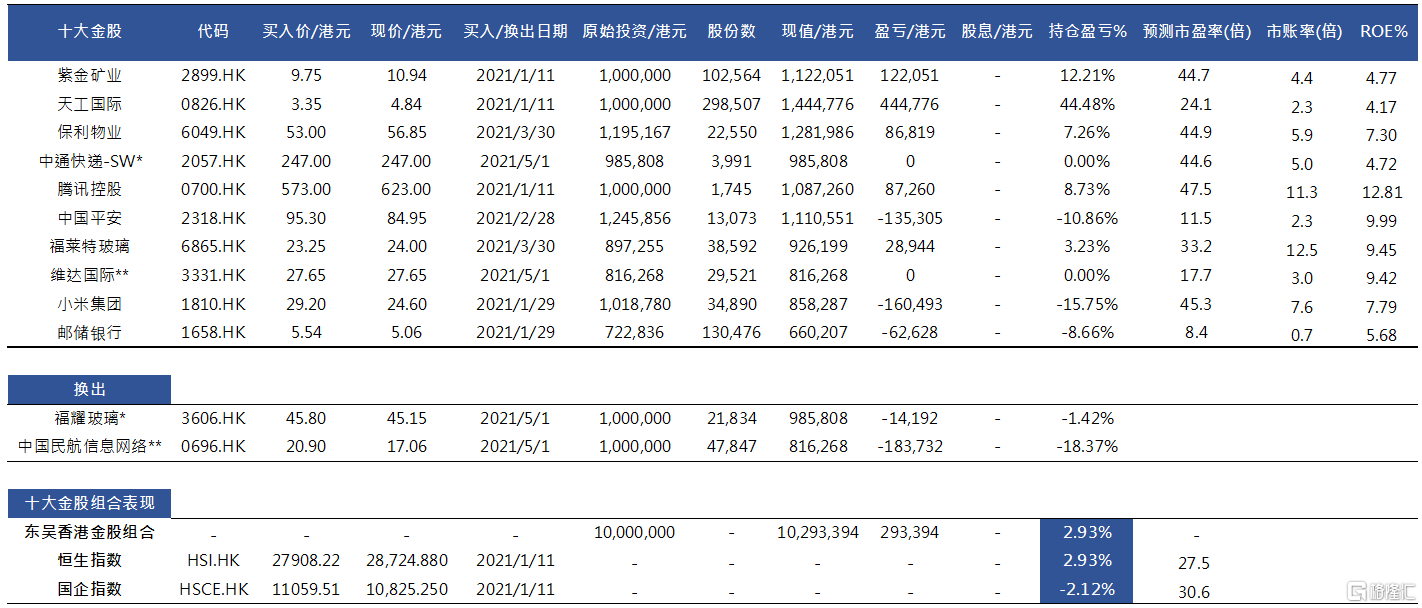

2021年来十大金股组合跑赢恒指0.01%,3月换入维达国际(3331)和中通快递(2057)。2021年来十大金股组合回报率为2.93%,跑赢恒生指数0.01%。由于担忧疫情病毒变异超出预期,以及福耀玻璃配股,3月组合调出中国民航信息网络和福耀玻璃,换入维达国际(3331)和中通快递(2057)。过往组合中表现较好的分别为天工国际、紫金矿业和腾讯控股、保利物业和福莱特玻璃,表现较差的中国平安和邮储银行由于加息预期的回落而受影响。

最新十大金股组合明细