下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近期,绿城管理(9979.HK)股价接连走高,市值一度逼近百亿大关,如此热络的市场行情背后,与一系列利好因素的刺激息息相关。其中,就包括在资本市场走红的一张朋友圈截图,网友更是笑称,这是一条价值几十亿的朋友圈。

1、不惧涨跌买买买,绿城管理CEO的“长期主义”

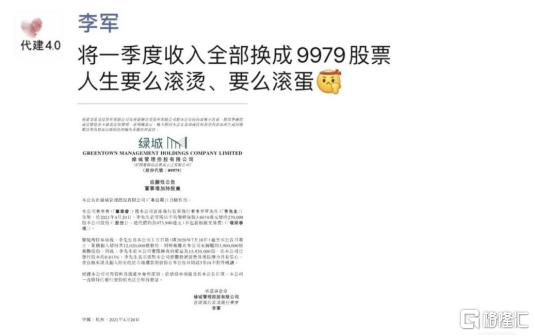

4月20日,绿城管理控股发布公告称,公司CEO兼执行董事李军将以平均每股3.6港元的价格增持27万股绿城管理控股,当晚李军将公告图文附于微信朋友圈中并配文:“将一季度收入全部换成9979股票。人生要么滚烫、要么滚蛋。”

(来源:网络)

在外界看来,这个CEO的这番操作确实略显“浮夸”了点,要知道今年开春以来,不论是港股还是A股,市场表现都较为萎靡,而多数观点也认为全年难有大行情。此前知名经济学家管清友更是发表观点表示今年更看好房市,并建议大家要直接卖掉手中的股票,用来买房。

在此背景下,李军却依旧反其道而行之,拿出自己的薪水对自家公司股票接连“买买买”。好在,最近这一举动叠加入选新指数等利好消息也确实意外的点燃了资本市场的情绪,自发布增持公告后至今,绿城管理股价一度涨幅超过40%,市值也从不到70亿增长到一度要冲破百亿。

(来源:富途行情)

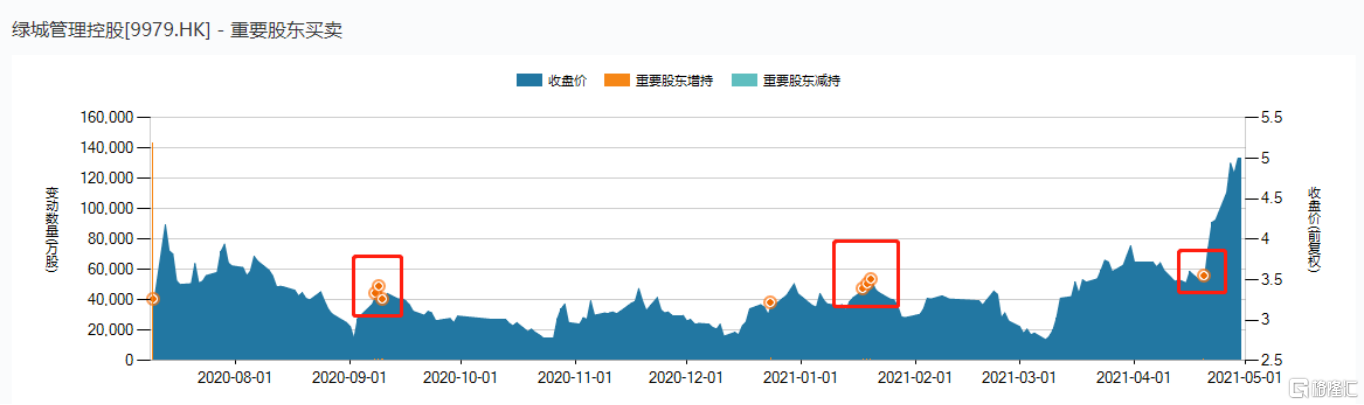

不过从之前来看,李军的增持并不算每次都能踏准好时机。

回溯绿城管理控股上市短短9个月里,李军共增持了三次,总斥资超4000万元。从增持的时间节点来看,在增持后绿城管理的股价也一度面临较大回调,如去年九月份的增持以及今年一月份的增持都明显处在当时的高点,且在今年三月份,绿城管理的股价也一度创下上市次日以来的新低。由此也不难发现,李军不惧行情涨跌大手笔增持,更多的是坚守长期主义。实际上,李军也表示,其目前持有的股票三年内不会对外转让。

(来源:wind)

作为职业经理人李军敢于大手笔增持与公司发展共进退,不仅体现的是本人的职业素养,同时这背后还有一个更深层的逻辑,也就是其对代建行业和公司发展的高度看好。事实上,早前,李军就曾多次公开表示,代建模式的价值还没有被市场充分理解。绿城管理是房地产轻资产领域的稀缺标的,他希望通过持续的增持,并在可见的未来,通过大胆创新、努力工作,在回报投资人和股东的同时实现个人职业价值和财富积累。在今年的业绩发布会上,李军就再度公开发言,称自己会把在绿城赚到的每一分钱都换成“9979.HK”的股票。

2、扎根代建行业蓝海市场,绿城管理开启成长加速度

绿城管理成立于2010年,在过去十余年里,李军带领着绿城管理“从0走到N”,将绿城管理打造成了中国最大的代建管理企业。与此同时,李军主导的代建4.0体系、绿星标准、代建行业联盟、产业链联盟等皆成为了代建行业的标杆。长达十年的行业深耕和领军企业孵化成就了李军的信仰。

李军表示,房地产代建行业实际上是服务属性的轻资产行业,是靠管理和资源输出获取回报的。虽然服务收费绝对值不高,但是利润率水平很高,没有负债且有充足的现金流,代建行业的高盈利水平和抗风险能力是特别突出的。

实际上从行业长期视角来看,作为房地产的一个细分领域代建这种商业模式肩负着整个行业转型升级的重任,是行业长期发展的重要方向所在。尤其是,近年来随着房地产市场调控政策的升级,融资环境的收紧,众多房企面临着融资渠道受限、融资成本高企、资金链条紧张的局面。

相比之下,代建模式依靠品牌及管理的输出和赋能,对行业模式及价值进行重塑,对于房地产行业走向更稳定健康的发展具有积极的引导和示范作用。而在防范和化解房地产市场风险的大背景下,代建行业也将成为政府主导下的一个对房地产行业进行有效管控、化解行业风险的重要工具,未来前景也将十分可期。

就绿城管理而言,公司致力于打造“全价值链的代建业务平台”,目前其围绕产业链孵化了涵盖代建咨询、规划/建筑/景观设计等内容的前端公司,囊括商业管理、营销策划等的后端公司,配合内部信息化管理系统升级和智能化改造,公司可以标准化地输出符合产品、运营、服务和供应链不同指标的服务,为不同客户提供定制化开发服务。后续公司还将重点收并购核心产业链合作伙伴,进一步提升市场服务和竞争力。

对此,绿城管理的年报也披露,未来公司代建业务的规模优势将进一步转换为上下游的流量收益,形成企业业务的第二增长曲线。2020年绿城管理就已在产业链的流量孵化中实现了4600万的盈利。基于这一路径,绿城管理不断强化行业内的交流与合作,推动上下游资源整合,借此,新一代共生平台也已经初现雏形,未来潜力有望迎来加速释放。

可见,绿城管理基于平台化的经营方式,以做“流量入口生意”思维,牢牢把握了行业未来发展的方向,并占据行业核心价值链,构建了深厚的竞争壁垒。

此外,从公司最新公布的一季度业务数据来看,绿城管理三个月内新拓代建项目的合约总建筑面积就达到去年全年完成指标的48.3%,新拓代建项目代建费占到去年全年完成指标的40.3%,相关资料同时显示,今年一季度绿城管理新拓代建项目代建费较去年同期的12.5亿大幅增长87.5%至23.4亿。由此可见,绿城管理的轻资产运营模式在房地产市场整体下行阶段反而赢得了更快的增长,这也充分验证了代建模式的长期发展前景以及绿城管理作为行业龙头的成长性优势。

3、小结

经过疫情的洗礼后,各方资本都将更加关注到现金牛属性强、有较强抗周期能力的轻资产运营企业。轻资产运营指的是以价值为驱动的资本战略,一般而言,价值包括运营、人才、整合统筹等因子。对于绿城管理而言,其未来核心价值的释放将聚焦在对全产业链的统筹运营之上,这也是公司获取更高成长性和确定性,形成估值增长的重要逻辑所在。

目前从资本市场估值表现来看,绿城管理动态市盈率仅在17倍,相比之于同样有着轻资产模式的房地产另一细分领域物业管理服务板块平均40倍的市盈率水平,呈现明显低估。此外,公司近期被纳入恒生物业服务及管理指数,这也反映了市场尤其是监管方对公司轻资产运营模式的认可,与物管行业的估值水平靠拢相信也将只是时间问题。

同时考虑到在房住不炒、中小房企加速淘汰出局、政府保障房项目增加等大背景下代建市场空间的不断打开,绿城管理的行业龙头属性及稀缺性价值也将有望得到市场更高的估值溢价,后续估值向上弹性巨大,值得期待。