下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

昨晚,“酱茅”海天味业发布了2021年一季度的财报。

公告显示,海天2021年一季度实现营收71.6亿元,同比增长21.7%;净利润19.5亿元,同比增长21.1%。基本每股收益0.60元。

整体来看,本次海天味业一季报的业绩超出此前预期。资本市场方面,股价亦是高开超3%,随后有所回落。2020年,海天味业走势强劲,股价实现翻倍增长;今年一季度以来,股价却持续回调,跌幅一度跌超25%,市值蒸发超1700亿。不过,3月底至今,海天味业的股价已有明显回升迹象,涨幅近15%。

近日,由于“公募基金一哥”张坤投资了酱油股中炬高新,使得海天味业也成为投资者关注的焦点。关于“张坤为什么不买龙头海天味业而是买中炬高新?”的讨论甚嚣尘上,投资者对于“酱茅”海天味业未来增长空间也颇具担忧,不过,从海天味业今年一季度的业绩上看,海天味业的价值仍不容小觑。

今年一季度,海天味业的盈利能力较为稳定,归母净利率为27.3%,基本保持稳定;毛利率为40.9%,主要受成本影响略有下降;销售费用率5.7%,同比下降5个点。公告显示,毛利率、费用率下降与运费科目调整有关。若还原口径,毛利率受成本影响同比略有下降,毛销差基本持平。

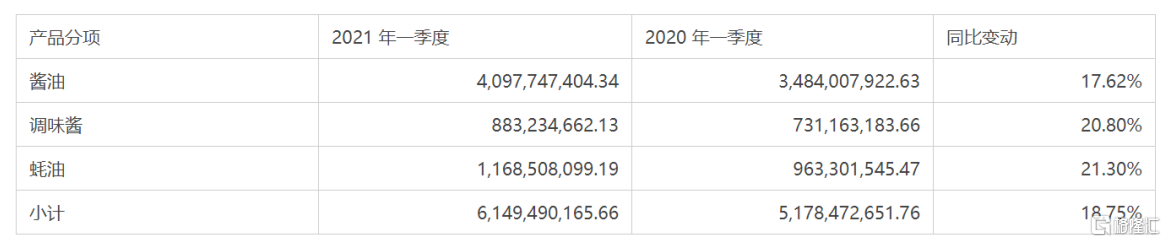

从品类上看,海天味业的三大主营业务酱油、蚝油、酱料分别同比增长17.6%、20.8%、21.3%,业绩增长稳健,复合调味品等其他业务也实现了43%的高速增长,势头较好;从区域上看,北部、中部地区快速增长,西部地区增长有所放缓,南部地区增长14.7%,环比提速,东部地区增长13.5%。公司经销商数量共7335 个,Q1 期间净增284 个,其中中部/西部/北部分别净增长53/70/74家,合计占比达到69%,渠道保持快速下沉。

总体来说,一季度行业整体放缓的情况下海天味业依然表现较为稳健,龙头地位稳固。

不过,作为酱油市场的老大,海天味业的业绩增速已经有小幅下滑趋势,近三年来,营收增速由17.06%下滑至15.13%,净利润增速由22.24%下滑至21.51%。虽然总体业绩稳固,但增长动能明显不足。

这对这个问题,海天味业也在不断研发和突破。2018年起,海天味业便不断尝试向料酒、火锅底料等赛道拓展,并将这些产品推上网络综艺节目,以实现新业务的增长。从研发投入上看,海天味业在2020年研发支出总额7.12亿元,同比增长21.16%,研发投入占年度营业收入比例3.12%。可见海天在其他业务端开发的力度。

今年一季度,不仅营收增速大幅提高,其他业务的增速也明显快于主营业务。虽然目前其他业务的营收占比仍较小,但未来具有较大的成长空间。

从行业上看,调味品行业电商渗透率处于较低水平,品牌线上渗透率约为20%,品牌线上销售仅为7%。对于调味品企业而言,电商渠道有较大的发展空间,因此海天味业在线下渠道积累的基础上,仍有线上市场的空间待开发。

目前,中国的酱油人均消费量的仍有很大上升空间,对标日本来看,日本酱油行业成熟期人均消费量 13.23kg/年。由于 0-14 岁的儿童以及 65 岁以上的老人对于 调味品的摄入量相对青年人通常会更低,1990 年代后,随着老龄化程度加大,日本人均酱油消费量开始下滑。

根据 World Population Prospect 对中国人口结构的预测,15-64 岁的人口结构占比预计将在 2030 年附近达到峰值。假设我国我国酱油人均消费量从2017年的 7.55kg/人,上升至日本酱油行业成熟期人均消费量 13.23kg/人,复合增速为4.8%,行业增长空间广阔。

因此,不管从研发实力,新产品的拓展速度,还是行业市场的发展潜力上看,海天未来都仍具有一定的增长潜力,不过从目前资本市场来看,投资者对海天目前的高估值仍有担忧。

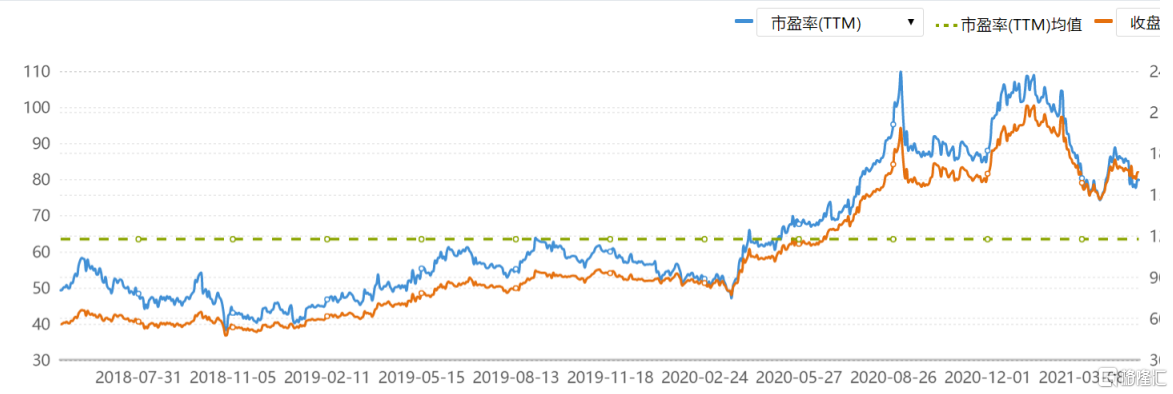

数据显示,海天味业目前估值已高达80倍,从近三年估值图可知,目前已经处于自身历史高位。而反观中炬高新,目前估值为42倍,仅是海天味业的一半,从投资同一个行业角度考虑,显然低估值且具增长潜力的优质公司对投资者更具吸引力,这或许也是为何海天味业没有获得张坤青睐的原因。

总之,从长线上看,海天味业的基本面稳定,发展空间和龙头地位都使其仍具投资价值。但面对高企的股价和估值,短期仍要警惕股价回调风险。